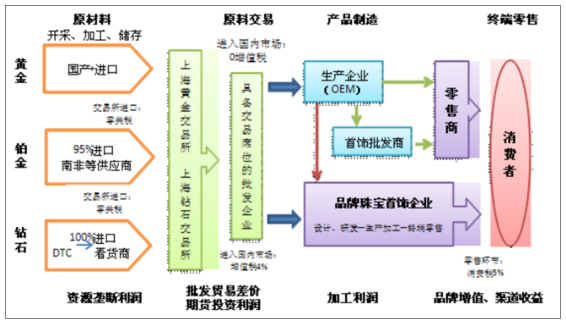

珠寶首飾行業的產業鏈較長,包括礦石開采、加工、儲存、原料交易、產品制造和終端零售等環節,各個環節的增值率呈啞鈴型分布。整體行業利潤向零售環節集中,零售渠道和上下游資源整合能力成為珠寶首飾企業的主要競爭力。

我國珠寶首飾行業產業鏈

數據來源:公關資料整理

相關報告:智研咨詢發布的《2020-2026年中國珠寶首飾行業發展戰略規劃及市場發展前景報告》

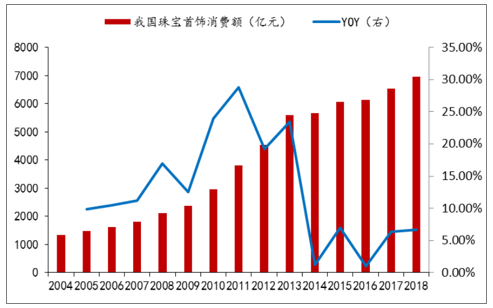

1、黃金珠寶行業規模穩健增長,人均消費額仍有提升空間

我國珠寶首飾行業2018年行業規模達到6965億元,同比增長6.7%。從行業增速來看,2013年增速較高主要由于2013年搶金潮的發生,并同時透支了其后三年的消費,因此,2014-2016年增速較低,2017年起恢復穩健增長。

我國珠寶首飾消費額

數據來源:公關資料整理

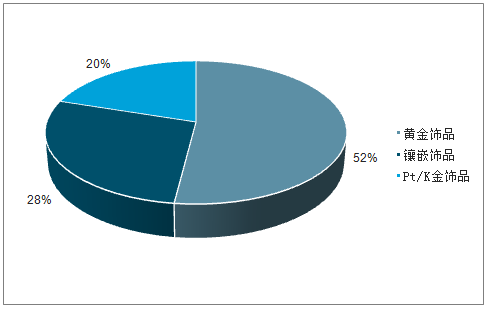

黃金是中國珠寶首飾消費的主要類別

數據來源:公關資料整理

我國珠寶玉石首飾行業規模從2009年的2,200億元增長到2018年的7,000億元,成為全球珠寶玉石首飾行業增長最為明顯的國家之一。

2013-2018年我國珠寶首飾市場規模

數據來源:公關資料整理

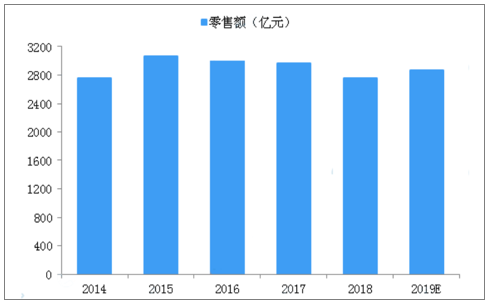

2014年起,隨著經濟趨穩,黃金珠寶行業增速下降,整體進入平穩調整期。2017年,我國金銀珠寶類商品零售總額為2969.50億元,與2016年同期相比基本保持平穩。2018年,我國金銀珠寶類商品零售總額為2758.30億元,預計2019年金銀珠寶類商品零售總額超2800億元。

2014-2019年中國金銀類商品零售額銷售情況

數據來源:公關資料整理

2、金價平穩上漲有助于推動黃金珠寶首飾消費提升

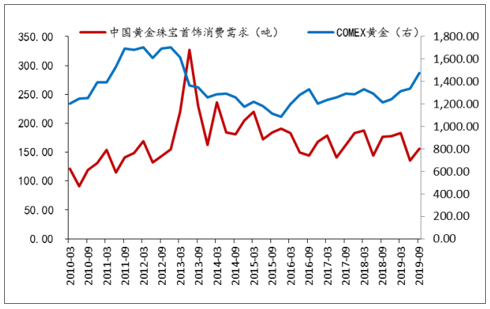

金價平穩上行有助于推動黃金珠寶首飾消費穩健提升。如2010-2012年間金價和黃金珠寶首飾均穩步提升。2013年金價大幅下跌發生搶金潮,同時透支了其后幾年的黃金消費量。展望2020年,預計在外圍環境存在不確定性的情況下,黃金作為相對穩定的“避險資產”,金價有望進入穩步上升通道,黃金珠寶消費也有望穩健提升。

中國黃金珠寶首飾消費需求與金價相關性

數據來源:公關資料整理

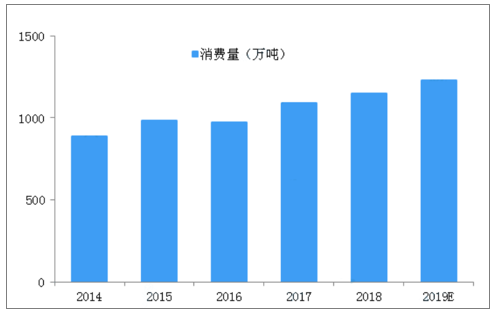

就黃金產品市場而言,隨著市場管制放寬、規模擴容、產品的多樣化,黃金產品的消費規模處于穩步增長階段。根據數據,2014年黃金消費量886.09萬噸,2018年增至1151.43萬噸。目前,我國黃金消費量連續6年保持全球第一。預計2019年黃金消費量將突破1200萬噸。

2014-2019年中國黃金消費量情況

數據來源:公關資料整理

3、競爭格局:前三名優勢明顯

國際知名品牌、港資品牌、內地品牌差異化競爭。目前國內高端市場主要被Tiffany、Cartier、Bvlgari、VanCleef&Arpels等國際知名珠寶首飾品牌壟斷。而占據市場主要份額的中高端市場則競爭激烈,主要競爭品牌有港資品牌的周大福、周生生等和內地品牌老鳳祥、周大生、潮宏基、明牌珠寶等。

黃金珠寶行業品牌格局

數據來源:公關資料整理

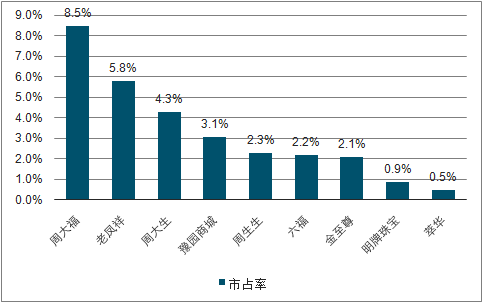

周大福、老鳳祥和周大生位列行業市占率前三。2018年我國珠寶行業主要參與者的品牌市場占有率中,周大福、老鳳祥和周大生位列前三,分別為8.5%、5.8%和4.3%,其后為豫園商城、周生生、六福、金至尊、明牌珠寶、萃華、潮宏基。

我國珠寶行業主要參與者的品牌市占率

數據來源:公關資料整理

行業排名前列的公司渠道數拓展快,有望加快市占率的提升。從2018年各品牌渠道增加情況來看,周大生和周大福凈新開店最多,分別為651家和541家,較上年年末增速分別達到24%和21%,渠道增速也位列各品牌前兩位。

在居民收入提升,品牌意識增強的背景下,龍頭公司憑借其良好的品牌知名度,精良的設計工藝以及較完善的渠道管理能力,也在加快市場下沉,提升市占率。

2018年各渠道凈新開店情況(家)

數據來源:公關資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國珠寶首飾行業市場發展潛力及投資策略研究報告

《2026-2032年中國珠寶首飾行業市場發展潛力及投資策略研究報告》共十五章,包含國際知名珠寶首飾品牌發展分析,中國珠寶首飾行業上市公司分析,珠寶首飾行業投資與發展趨勢分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國珠寶首飾行業產業鏈、發展背景、發展現狀、競爭格局及發展趨勢分析:市場競爭十分激烈[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中國金銀珠寶首飾行業產業鏈、市場規模及重點企業分析:個性化與定制化需求的增長,行業市場需求旺盛 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)