2015年以來中國醫(yī)藥制造業(yè)主營業(yè)務(wù)保持增長態(tài)勢,今年前三季度增速達(dá)到8.4%,相對2018年全年13.5%的增速下降了5.1%。行業(yè)在帶量采購的政策影響下,行業(yè)增長速度有所放緩。

2011-2019Q1-Q3醫(yī)藥制造業(yè)收入增長趨勢

數(shù)據(jù)來源:公開資料整理

2011年以來中國醫(yī)藥制造業(yè)營業(yè)利潤持續(xù)增長,與營業(yè)收入相對應(yīng),今年以來在醫(yī)保局的多個政策影響下,行業(yè)利潤增速較去年有所下滑。今年前3季度行業(yè)利潤2390億元,增速處于近5年低位區(qū)域,已經(jīng)降至10%。

2011-2019Q1-Q3醫(yī)藥制造業(yè)利潤增長趨勢

數(shù)據(jù)來源:公開資料整理

我國的醫(yī)療服務(wù)行業(yè)支付方主要來源于三方面,包括政府財政投入、企業(yè)社保投入及居民醫(yī)療支出。目前政策財政投入存在壓力,其它方仍保持較好的增長勢頭。

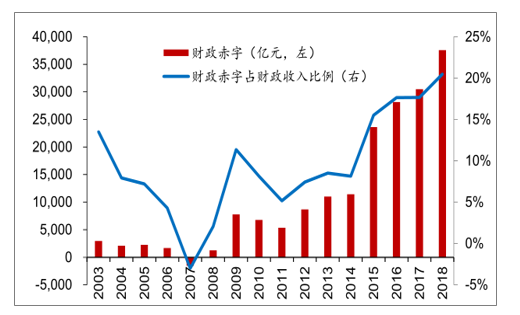

從2003年以來,僅2007年出現(xiàn)財政盈余,其它年度都是財政赤字,近幾年財政赤字絕對金額越來越大,赤字占財政收入的比例越來越高,2018年這一比例已超過20%,財政壓力加大,將約束財政對醫(yī)療等方面的投入。

2003-2018年財政赤字情況

數(shù)據(jù)來源:公開資料整理

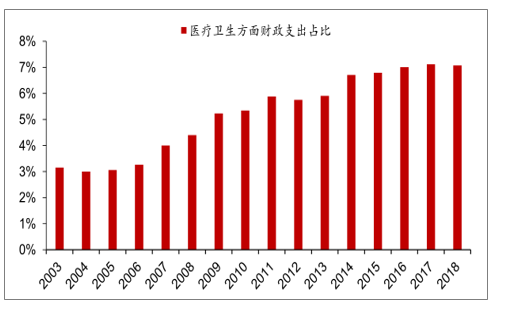

2003年以來,國家財政用于醫(yī)療衛(wèi)生方面的支出比例逐年上升,這一比例在2017年上升至峰值7.12%,2018年有所回落,降至7.07%。這一比例關(guān)系穩(wěn)定在7%左右,財政在醫(yī)療衛(wèi)生方面的投入絕對金額將繼續(xù)保持增長勢頭。

財政在醫(yī)療衛(wèi)生方面的支出占全國公共財政支出比例

數(shù)據(jù)來源:公開資料整理

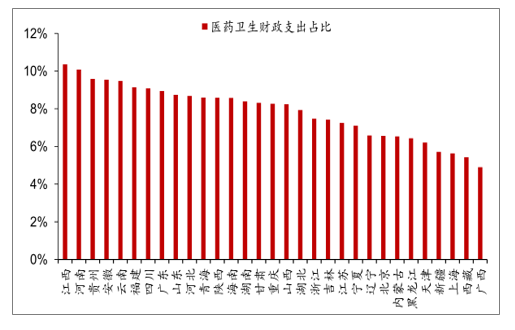

因為醫(yī)療衛(wèi)生的支出作為重要的民生工程,其支出相對剛性,人口較多的省份,其財政在醫(yī)藥衛(wèi)生方面的支出占比越大。這些人口大省,財政在醫(yī)藥衛(wèi)生財政支出占比相對靠前,比如:人口大省江西、河南、四川、廣東、山東等位居前列。

各省及直轄市在醫(yī)療衛(wèi)生方面的財政支出占比

數(shù)據(jù)來源:公開資料整理

人們對健康的重視程度是空前的,國家財政投入存在約束這一矛盾正在凸顯,國家將會繼續(xù)堅定推進(jìn)新一輪改革,以提升財政投入效率,讓有限的資金購買到物美價廉的醫(yī)療服務(wù)與產(chǎn)品,能夠適應(yīng)這一趨勢的細(xì)分領(lǐng)域企業(yè)將分割到更優(yōu)質(zhì)的市場蛋糕。明年可預(yù)期的政策包括:帶量采購政策擴(kuò)圍,更多的產(chǎn)品在全國范圍內(nèi)實施帶量采購,甚至部分財政壓力較大的省份針對非國家醫(yī)保局組織的藥品實施聯(lián)盟帶量采購;各地試點的耗材帶量采購會越來越多,地方財政壓力越大的省份越有動力實施器械與耗材帶量采購試點;DRGs也在試點基礎(chǔ)上不斷成熟,中長期會促使醫(yī)療機(jī)構(gòu)、醫(yī)療支付方及患者利益逐漸一致,高質(zhì)量的產(chǎn)品將是醫(yī)藥生物企業(yè)競爭優(yōu)勢所在。

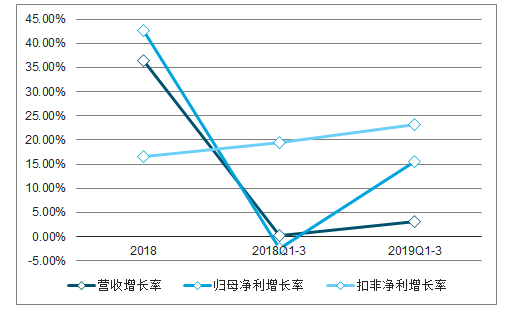

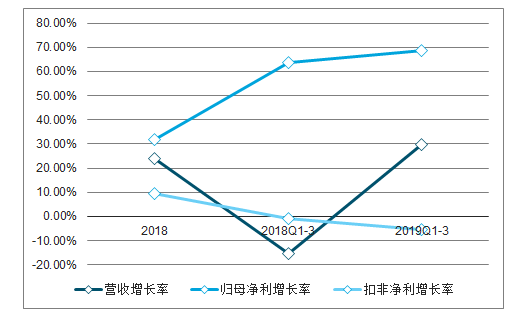

2018-2019Q1-3醫(yī)療服務(wù)營收增長率及歸母凈利趨勢

數(shù)據(jù)來源:公開資料整理

2018-2019Q1-3生物制品營收增長率及歸母凈利趨勢

數(shù)據(jù)來源:公開資料整理

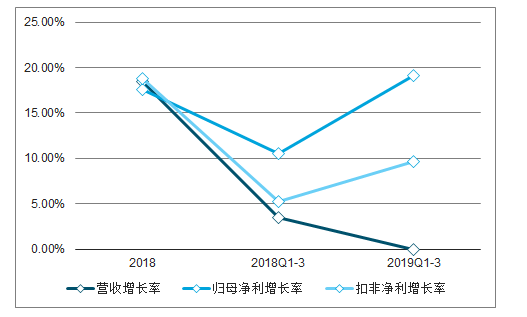

2018-2019Q1-3醫(yī)療器械營收增長率及歸母凈利趨勢

數(shù)據(jù)來源:公開資料整理

2018-2019Q1-3醫(yī)藥商業(yè)營收增長率及歸母凈利趨勢

數(shù)據(jù)來源:公開資料整理

2018-2019Q1-3化學(xué)制劑營收增長率及歸母凈利趨勢

數(shù)據(jù)來源:公開資料整理

2018-2019Q1-3原料藥營收增長率及歸母凈利趨勢

數(shù)據(jù)來源:公開資料整理

2018-2019Q1-3中藥營收增長率及歸母凈利趨勢

數(shù)據(jù)來源:公開資料整理

一、CRO行業(yè)

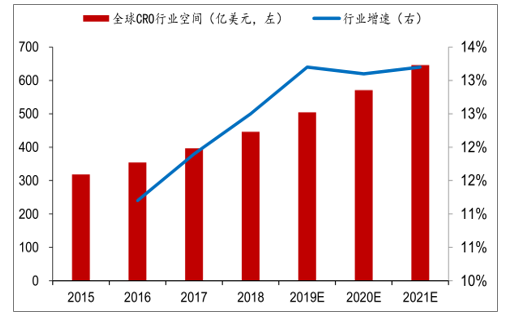

2015年至2021年,全球CRO市場規(guī)模將從318.5億美元增長到645.8億美元,預(yù)計年復(fù)合增長率為12.8%。保持較快的增長勢頭。

2015-2021年全球CRO行業(yè)規(guī)模與增速級預(yù)測

數(shù)據(jù)來源:公開資料整理

國外主要的CRO企業(yè)包括昆泰、科文斯、百瑞精鼎、SyneosHealth、PPD及PRAHealthSciences等。這些企業(yè)營業(yè)收入規(guī)模普遍超過20億美元,規(guī)模最大的昆泰營業(yè)收入甚至超過100億美元。

國外主要CRO企業(yè)收入規(guī)模

國外主要企業(yè) | 營業(yè)收入 |

昆泰(IQVIA) | 2018年104.12億美元 |

科文斯(Covance) | 2018年43.13億美元 |

百瑞精鼎(PAREXEL) | 2016年21.18億美元 |

SyneosHealth | 2018年43.90億美元 |

PPD | 2017年19.00億美元 |

愛康(Icon) | 2018年25.96億美元 |

PRAHealthSciences | 2018年28.72億美元 |

數(shù)據(jù)來源:公開資料整理

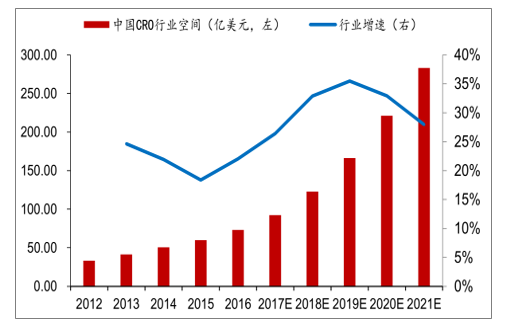

由于中國我國CRO行業(yè)基數(shù)較小,CRO行業(yè)最主要的成本為人力成本,而中國目前享有工程師紅利,全球CRO產(chǎn)業(yè)有向中國轉(zhuǎn)移的趨勢,尤其在是臨床前研究方面。再加上中國的醫(yī)藥行業(yè)的需求增長快于全球,在政策驅(qū)動下,創(chuàng)新藥將成為眾多企業(yè)轉(zhuǎn)型的重要方向,促使我國CRO市場高速增長。預(yù)測,國內(nèi)CRO行業(yè)規(guī)模從2012年的33.3億美元,上升至2021年的283.1億美元。

2012-2021年中國CRO行業(yè)規(guī)模與增速預(yù)測

數(shù)據(jù)來源:公開資料整理

在中國進(jìn)行的國際多中心藥物臨床試驗完成后,申請人可以直接提出藥品上市注冊申請。上述制度引導(dǎo)跨國藥企,積極來中國申請新藥早期臨床試驗和創(chuàng)新藥物上市,為國內(nèi)CRO行業(yè)帶來國際需求。

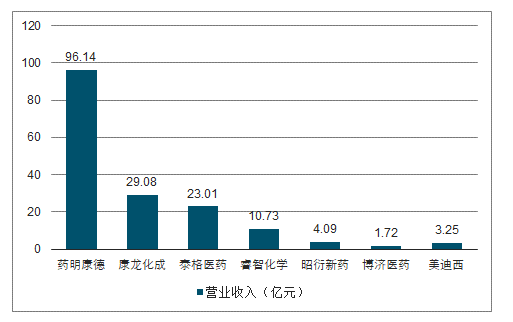

中國本土CRO企業(yè)在這個過程中逐步發(fā)展起來,藥明康德、康龍化成、泰格醫(yī)藥、睿智化學(xué)、昭衍新藥等企業(yè)規(guī)模居前。

2018年國內(nèi)主要CRO企業(yè)收入規(guī)模

數(shù)據(jù)來源:公開資料整理

目前CRO行業(yè)呈現(xiàn)出越來越強(qiáng)的頭部集中效應(yīng),市場占有率越高的企業(yè)所擁有的資源越來越多,優(yōu)秀的人才、設(shè)備以及全球化的訂單獲得能力都有利于頭部企業(yè)。

二、醫(yī)療器械

醫(yī)療器械行業(yè)營收與凈利潤增速都比較高,整個板塊實現(xiàn)營業(yè)收入626億元,同比增長12.69%,實現(xiàn)歸母凈利潤99億元,同比增長22.49%,行業(yè)的成長性較好。

醫(yī)療器械行業(yè)近年來營業(yè)收入及凈利潤增速

數(shù)據(jù)來源:公開資料整理

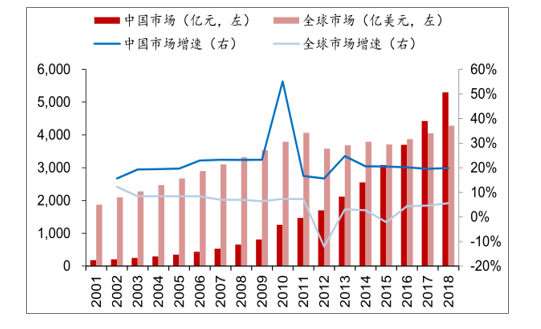

2018年全球醫(yī)療器械市場規(guī)模為4278億美元,同比增長5.63%;根據(jù)調(diào)查數(shù)據(jù)顯示,2018年我國醫(yī)療器械市場規(guī)模為5304億元,同比2017年增長19.86%,遠(yuǎn)遠(yuǎn)高于全球醫(yī)療器械行業(yè)增速,也遠(yuǎn)高于中國醫(yī)藥工業(yè)全行業(yè)增速。隨著中國醫(yī)療器械企業(yè)的技術(shù)突破,政策在國產(chǎn)醫(yī)療器械行業(yè)的積極扶持,國產(chǎn)中高端醫(yī)療器械占比不斷提升。

中國與全球醫(yī)療器械市場情況

數(shù)據(jù)來源:公開資料整理

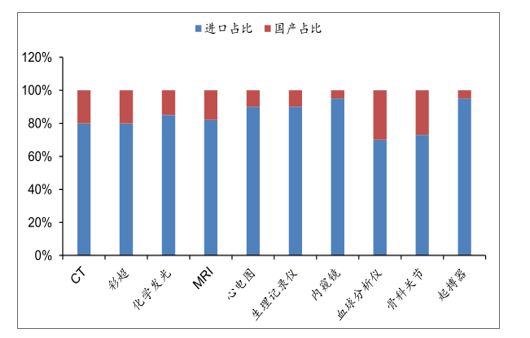

我國醫(yī)療器械目前還是以中低端為主,產(chǎn)品結(jié)構(gòu)升級空間大,若能在高端領(lǐng)域取得突破,進(jìn)口替代前景廣闊。盡管近年來國內(nèi)醫(yī)療器械行業(yè)實現(xiàn)了快速發(fā)展,本土企業(yè)在中、低端醫(yī)療器械市場占據(jù)了一席之地,但受限于技術(shù)、品牌、產(chǎn)品綜合性能等方面的差距,高端市場大部分仍被外資占據(jù),特別在大型影像設(shè)備、彩超、內(nèi)窺鏡、化學(xué)發(fā)光、骨科關(guān)節(jié)、起搏器等領(lǐng)域,外資占比70%以上,國產(chǎn)替代前景廣闊。

國內(nèi)高端醫(yī)療器械國產(chǎn)占比仍較低

數(shù)據(jù)來源:公開資料整理

政策層面國家多方面支持和鼓勵國產(chǎn)器械發(fā)展,其中基層醫(yī)療機(jī)構(gòu)的達(dá)標(biāo)建設(shè)催生了國產(chǎn)設(shè)備需求潮。根據(jù)國家衛(wèi)健委有關(guān)文件,3.7萬的鄉(xiāng)鎮(zhèn)衛(wèi)生院和3.5萬社區(qū)衛(wèi)生服務(wù)中心將加快實現(xiàn)達(dá)標(biāo)建設(shè),具有較高性價比的國產(chǎn)醫(yī)療器械迎來機(jī)遇。

醫(yī)療器械龍龍企業(yè)及競爭優(yōu)勢

細(xì)分龍頭 | 競爭優(yōu)勢 |

歐普康視 | 角膜塑形鏡龍頭企業(yè),行業(yè)滲透率低、增長空間大 |

安圖生物 | 化學(xué)發(fā)光龍頭,儀器市場保有量多,已獲批的100速發(fā)光儀以及即 將獲批的600速發(fā)光儀將為公司注入新增長動力 |

威高股份 | 得益于與美敦力的合營,公司脊柱類產(chǎn)品國產(chǎn)第一;與海星醫(yī)療共 同研發(fā)的高端關(guān)節(jié)產(chǎn)品海星關(guān)節(jié)上市,在低滲透下有望厚積薄發(fā) |

微創(chuàng)醫(yī)療 | 冠脈支架、高端骨科、起搏器、主動脈支架、心臟瓣膜等領(lǐng)域的頭 部企業(yè),產(chǎn)品競爭力強(qiáng),有望率先受益于進(jìn)口替代紅利 |

邁瑞醫(yī)療 | 化學(xué)發(fā)光、內(nèi)窺鏡、彩超、血球分析等領(lǐng)域的龍頭,公司醫(yī)療器械 產(chǎn)品線齊全,綜合競爭力強(qiáng)勁 |

開立醫(yī)療 | 超聲國內(nèi)排名第二,內(nèi)窺鏡國產(chǎn)領(lǐng)先,中高端彩超產(chǎn)品S50/60和 高端內(nèi)窺鏡HD-550的逐漸放量為公司帶來增長新動力 |

數(shù)據(jù)來源:公開資料整理

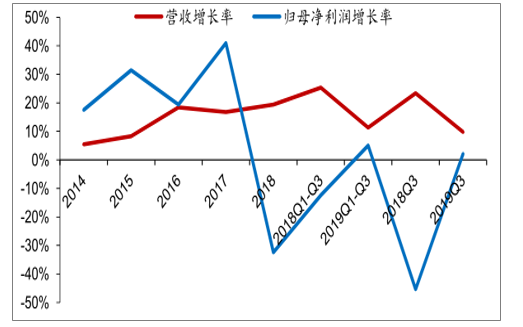

三、創(chuàng)新藥

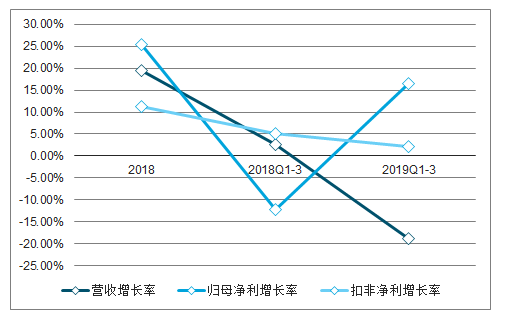

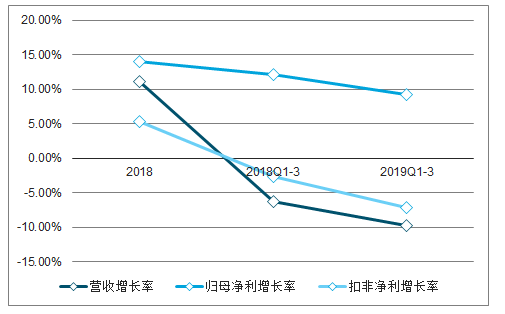

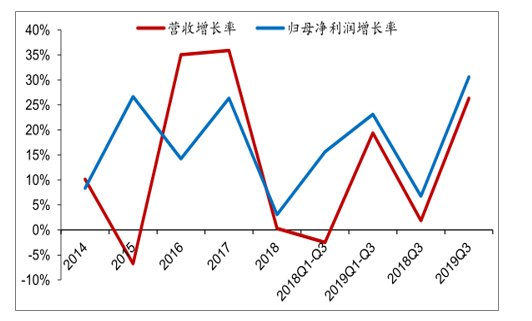

2014-2019Q3化學(xué)制劑行業(yè)營業(yè)收入及凈利潤增速

數(shù)據(jù)來源:公開資料整理

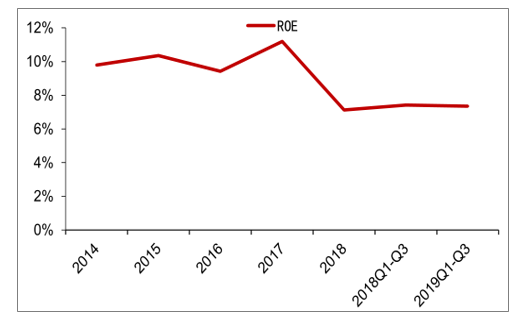

從ROE角度看,化學(xué)制劑子行業(yè)前三季度ROE為7.35%,相比前幾年明顯下滑。

2014-2019Q1-3化學(xué)制劑行業(yè)ROE變化趨勢

數(shù)據(jù)來源:公開資料整理

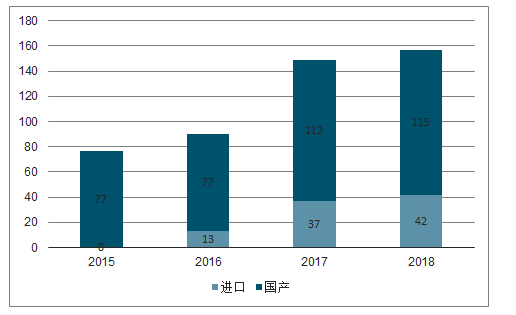

近2年CDE受理的新藥申請明顯增加,2018年受理化藥創(chuàng)新藥申請167件,相比2015年增加了80件。申報的數(shù)量變多,獲批的產(chǎn)品也相應(yīng)增加。2018年國產(chǎn)的9個一類新藥獲批,涉及恒瑞醫(yī)藥、正大天晴、歌禮藥業(yè)等國內(nèi)優(yōu)秀企業(yè)。中國的創(chuàng)新藥進(jìn)入了收獲期,隨著相關(guān)企業(yè)藥品研發(fā)順利推進(jìn),將有越來越多的創(chuàng)新藥獲批上市。

2015-2018年CDE受理的化藥創(chuàng)新藥申請

數(shù)據(jù)來源:公開資料整理

2018年,共有69個進(jìn)口原研藥獲批。在政策的積極扶持下,進(jìn)口藥品在中國上市時間大幅縮減,部分產(chǎn)品實現(xiàn)在中國首發(fā)上市,臨床急需的九價人乳頭瘤病毒疫苗甚至只有了8天時間就獲批上市。

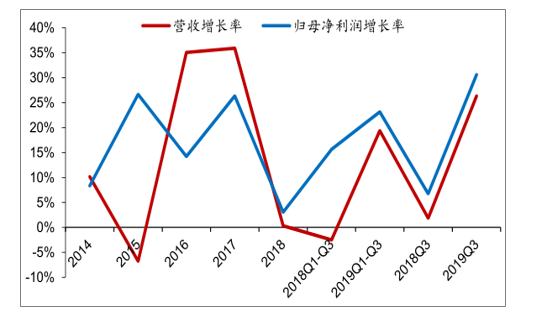

四、生物制品

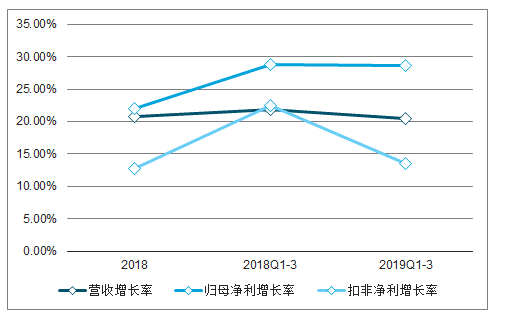

生物制品行業(yè)營收與凈利潤增速都比較高,整個板塊實現(xiàn)營業(yè)收入726億元,同比增長16.57%,實現(xiàn)歸母凈利潤113億元,同比增長19.39%,在各醫(yī)藥生物子行業(yè)中表現(xiàn)較好。

2014-2019Q3生物制品行業(yè)營業(yè)收入及凈利潤增速

數(shù)據(jù)來源:公開資料整理

今年前3季度生物制品行業(yè)扣非凈利增速較快的標(biāo)的包括沃森生物、遼寧成大、智飛生物和長春高新,這些標(biāo)的都受益于消費升級,除了長春高新,其它標(biāo)的都受益于疫苗行業(yè)景氣度提升,隨著人們收入增長,健康意識提升,更加重視預(yù)防疾病,自費的二類疫苗滲透率提升。

疫苗作為消費屬性的醫(yī)療產(chǎn)品,二類疫苗不占用醫(yī)保資金,更不會受控費政策的負(fù)面影響,受益于醫(yī)療消費升級,接種率的提升空間大。目前二類疫苗批簽發(fā)數(shù)據(jù)占比數(shù)據(jù)持續(xù)提升,二類疫苗單價普遍高于一類疫苗,研發(fā)能力突出的疫苗企業(yè)一旦有新產(chǎn)品上市,增加趨勢非常明確,這些結(jié)論也在前文上市公司財務(wù)報表方面得到進(jìn)一步驗證。

從批簽發(fā)數(shù)據(jù)(一般銷售數(shù)據(jù)略有滯后)來看,智飛生物所代理的四價和九價HPV疫苗批簽發(fā)數(shù)據(jù)保持快速增長勢頭,目前仍然供不應(yīng)求。對于沃森生物而言23價肺炎疫苗保持快速增長,今年前三季度批簽發(fā)已經(jīng)遠(yuǎn)遠(yuǎn)超過去年全年批簽發(fā)數(shù)量。康泰生物剛上市的23價肺炎疫苗今年前三季度批簽發(fā)數(shù)量已達(dá)到89.26萬支。

隨著兩票制實施帶來的血制品行業(yè)去庫存進(jìn)入尾聲,6家上市公司的存貨已經(jīng)趨于平穩(wěn)。其中上海萊士和天壇生物新增子公司并表影響,剔除這一因素,其庫存是基本穩(wěn)定的。

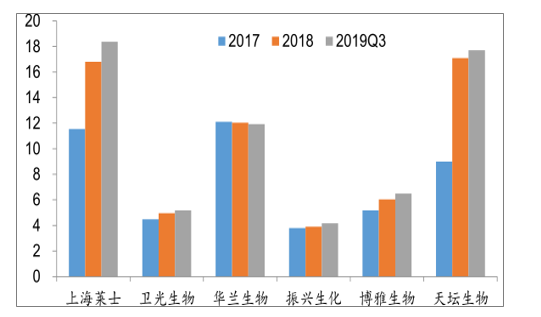

2017-2019Q3血制品上市公司近三年存貨(億元)

數(shù)據(jù)來源:公開資料整理

根據(jù)調(diào)查數(shù)據(jù)顯示,主要品種批簽發(fā)數(shù)據(jù)有所回升,由于銷售數(shù)據(jù)有所滯后,相關(guān)品種明年保持銷售勢頭。今年前三季度白蛋白與靜注人免疫球蛋白獲得的批簽發(fā)數(shù)量分別為3831.71萬支、918.35萬支;同比去年前三季度分別增長11.16%、20.29%。血制品行業(yè)整體回暖趨勢明顯,有望持續(xù)穩(wěn)定增長。

白蛋白與靜注人免疫球蛋白2013年以來批簽發(fā)數(shù)據(jù)

數(shù)據(jù)來源:公開資料整理

白蛋白今年批簽發(fā)排名靠前的企業(yè)

數(shù)據(jù)來源:公開資料整理

靜注人免疫球蛋白今年批簽發(fā)排名靠前的企業(yè)

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國醫(yī)療服務(wù)行業(yè)市場專項調(diào)查及投資前景展望報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國醫(yī)療O2O行業(yè)市場運行態(tài)勢及產(chǎn)業(yè)前景研判報告

《2026-2032年中國醫(yī)療O2O行業(yè)市場運行態(tài)勢及產(chǎn)業(yè)前景研判報告》共十章,包含中國醫(yī)療O2O行業(yè)重點企業(yè)布局案例研究,中國醫(yī)療O2O市場前景預(yù)測及發(fā)展趨勢預(yù)判,中國醫(yī)療O2O投資戰(zhàn)略規(guī)劃策略及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢