一、石油化工

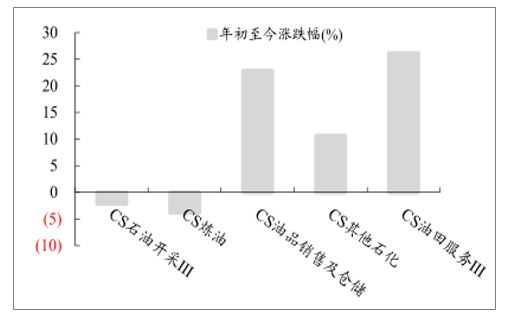

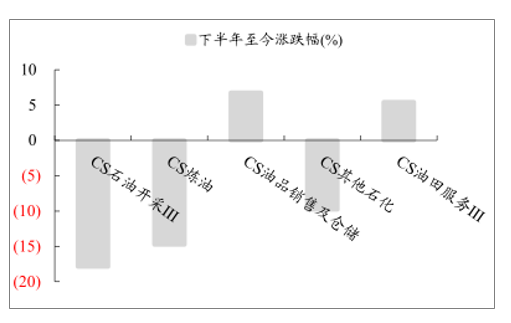

油田服務板塊以及而油品銷售及倉儲板塊領漲,年初至今漲幅分別為26.79%和22.79%;其他石化年初至今漲幅為10.63%。煉油板塊以及石油開采板塊年初至今均有所下跌。回顧2019年,由于短期供需偏緊,上半年油價總體上行,石化板塊表現較好。進入下半年后,雖然中美貿易戰有所緩和,但中東地緣政治關系不確定性增加,受到自六月起油價下行的影響,石油板塊走勢較為疲軟。

石油化工子板塊漲跌幅

數據來源:公開資料整理

石油化工子板塊下半年漲跌幅

數據來源:公開資料整理

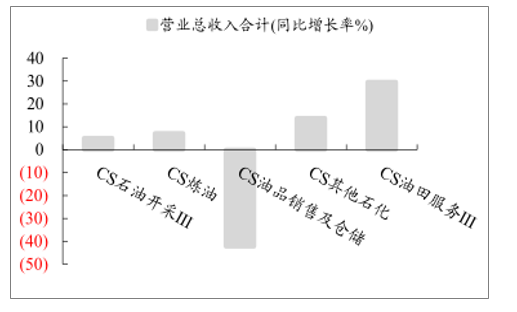

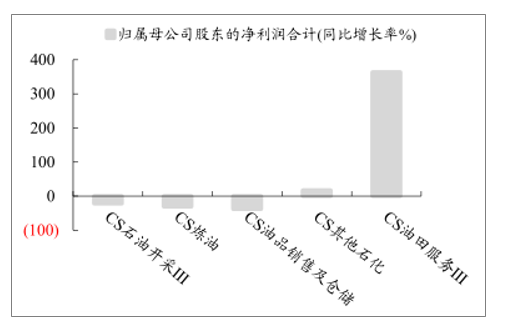

除了油品銷售及倉儲之外,石油石化板塊較去年同期業績都有所提升。截至2019年三季度,油田服務板塊相對其他版塊業績表現亮眼,營業收入和歸母凈利分別同比增長29.59%和363.69%;其次是其他石化,營業收入和歸母凈利分別同比增長13.76%和17.37%。石油開采、煉油以及油品銷售及倉儲的歸母凈利潤同比都有所下降,而油品銷售及倉儲板塊的營業收入跌幅達-42.26%。

展望2020年,受益于行業景氣底部復蘇及國內政策的支持,油服板塊存在持續向好的可能。

石油化工板塊2019年1-9月營業收入同比

數據來源:公開資料整理

石油化工塊板塊2019年1-9月歸母凈利同比

數據來源:公開資料整理

二、基礎化工

2019年前三季度,基礎化工行業營業總收入10329.90億元,同比下降0.01%,實現歸母凈利潤681.70億元,同比下降25.69%。

受到“3.21”江蘇天嘉宜事故的影響,江蘇省又進一步加大省內化工行業整治力度,成為今年供給側改革的重點地區。江蘇省作為我國化工業大省,不少化工企業產能受到強烈沖擊,成為今年化工行情的主線。近年來的環保整治以及供給側改革已經漸漸進入尾聲,目前,鹽城、連云港等地的化工企業也陸續啟動復產程序。

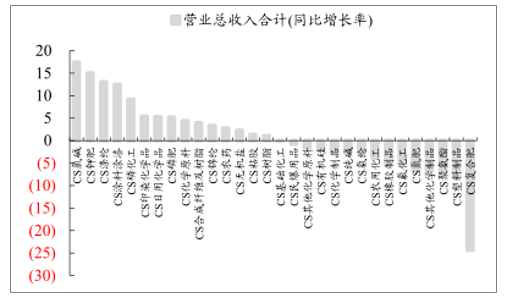

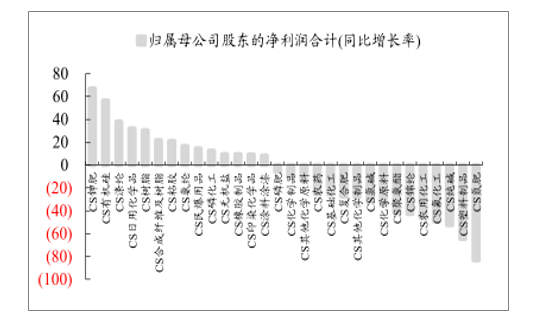

總體而言,各個子行業同比表現不一,從營業收入來看,氯堿、鉀肥、滌綸、涂料涂漆板塊的營業收入都達到10%以上的增長,但是復合肥板塊卻明顯下降24.27%;從歸母凈利潤來看,鉀肥和有機硅板塊分別顯著上升67.05%以及56.54%;氮肥、塑料制品以及純堿的降幅均超過50%。

基礎化工塊板塊2019年1-9月營業收入同比(%)

數據來源:公開資料整理

基礎化工板塊2019年1-9月歸母凈利同比(%)

數據來源:公開資料整理

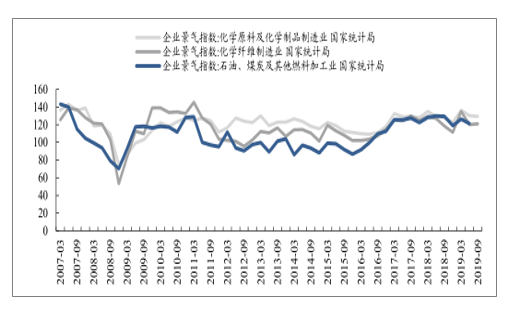

中國化工行業景氣指數,可以發現對于化學原料及制品、化纖、石油煤炭等加工行業,在經歷了2019Q1的景氣度小高點之后,化工行業整體景氣度于2019Q2和Q3季度出現了不同程度的環比下調。

2019前三季度中國化工行業景氣指數環比下降

數據來源:公開資料整理

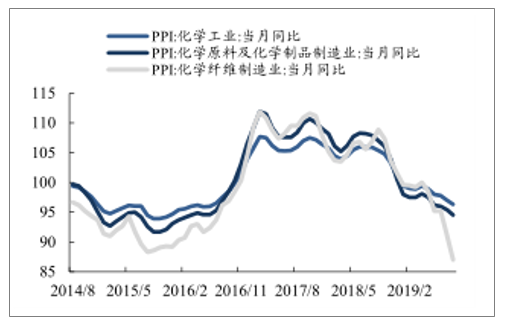

從化工品價格來看,中國化工產品價格指數經歷了2016年初到2018年上半年的上行通道,2018年四季度開始進入了下行通道,2019年初到2019年10月31日,中國化工產品價格指數下降10.37%,且下降趨勢尚未減速。反映在化工行業PPI上,進入到2019年化工行業PPI指數均出現負增長,尤其是化纖行業的下降幅度最為突出。

2019中國化工產品價格指數環比下降

數據來源:公開資料整理

2019年化工行業PPI下滑(上年同期=100)

數據來源:公開資料整理

從最近的一個化工周期來看,2016年2月化工行業觸底反彈,景氣持續到2018年上半年,隨后進入下行通道,其中從2019年8月起,化學原料與化學制品制造業營收累計同比出現負增長。

化工行業主營業務收入累計同比(%)

數據來源:公開資料整理

2019年化工行業主營業務收入累計同比(%)

數據來源:公開資料整理

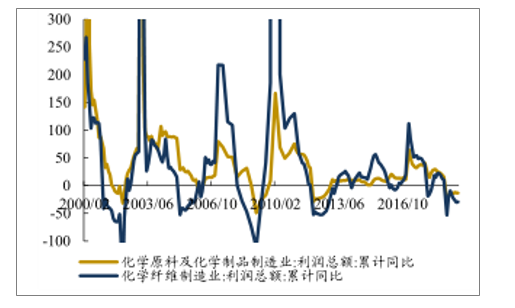

從利潤角度來看,反映出的周期規律與收入基本一致,但負增長趨勢更為明顯,從2019年初,化學原料及制品行業和化纖行業利潤先于收入進入負增長通道。

化工行業利潤累計同比(%)

數據來源:公開資料整理

2019年化工行業利潤累計同比(%)

數據來源:公開資料整理

三、投資趨勢

供給側改革的直接結果就是龍頭的優勢進一步凸顯,化工的進入壁壘提升,惡性競爭、無序競爭減少,行業格局由亂而治,在重塑過程中不斷得到優化。同時部分細分子行業處于成長期,需求將得到大幅提升,行業發展過程中相關領域的標的有望得到快速成長。

1、供給側改革后半場,堅持一體化協同發展的企業更有可能逐步做強做大。

時至今日,沿海經濟發達地區的供給側改革已經進入下半場,個別地區的環保整治已經進入尾聲,其中鹽城、連云港等地的化工企業也在陸續啟動復產程序。一些大宗品,面臨著產能擴張,價格下行的壓力。全國范圍看,供給側改革還在穩步深入,不過有關部門的舉措更為規范,長期看,化工進入門檻提升,小散污企業的生產經營受到持續打壓,一些利基產品的投資機會會長期存在。由于這些產品需求相對穩定,同時環保整治工作的持續深入使得一些無序發展、盲目發展的小散污企業或者無法持續經營,或者只能在環保約束下低負荷生產經營,這個過程中,堅持一體化協同發展的企業更有可能逐步做強做大。

2、擴產集中在龍頭,強者更強趨勢日益明確。

由于全球經濟增速放緩,外部形勢錯綜復雜,且貿易摩擦仍存很多不確定性,未來通過制度套利,模式創新,平臺紅利實現快速逆襲的難度越來越大,因此大資本、大創新或將成為行業發展方向。

3、具備高景氣度的細分領域更有望出現機會。

作為典型的中游行業,化工行業分支眾多且下游需求廣泛,其中不乏景氣度較高的細分領域。5G商用時代開啟了全新網絡時代的建設,國六全面推廣帶來汽車尾氣處理市場的爆發。

相關報告:智研咨詢發布的《2020-2026年中國化工行業發展現狀調查及投資價值預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告

《2025-2031年中國1-萘乙腈行業市場供需態勢及投資潛力研判報告》共十章,包含1-萘乙腈行業國內重點生產企業分析,2025-2031年中國1-萘乙腈行業發展預測分析,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢