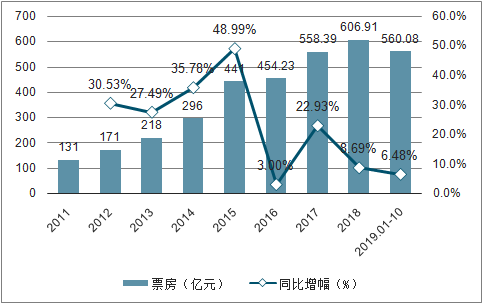

1、票房觀影人次雙增,2019年下半年表現好于上半年

截止至2019年10月31日,2019年票房合計為560.08億元(含服務費),同比增加6.48%。觀影人次15.02億人次,同比增加1%。

2011-2019年10月票房與同比增幅

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國電影院行業市場需求潛力及戰略咨詢研究報告》

2011-2019年10月觀影人次與同比增幅

數據來源:公共資料整理

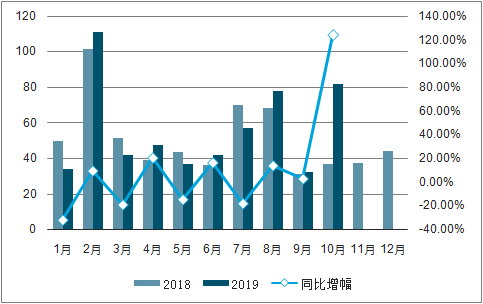

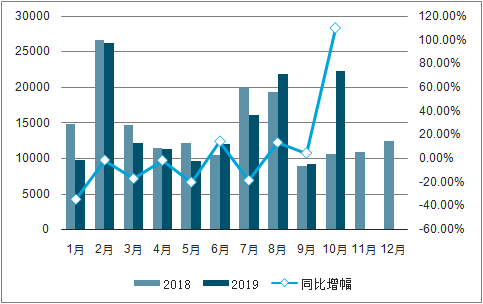

2019年下半年電影市場的表現要明顯好于上半年,6月、8月、9月與10月都能夠實現票房和觀影人次雙增長,4月雖然票房實現了20%以上的增幅,但這主要受益于《復仇者聯盟4》的上映,平均票價較高,觀影人次實際下降了1.38%。

2018-2019年10月單月票房與增幅

數據來源:公共資料整理

2018-2019年10月單月觀影人次與增幅

數據來源:公共資料整理

2、平均票價漲幅新高,預計未來理性上浮

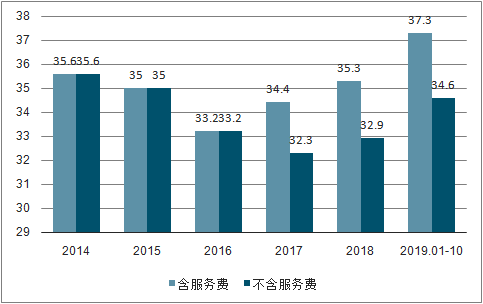

拆分到平均票價,前10個月平均票價37.3元,比2018年提高了2元左右,提價幅度約為5.66%,達到了近幾年來最高的水平。

2011-2019年10月平均票價

數據來源:公共資料整理

票價大幅度上漲的主要原因是:一是隨著影院和銀幕數量的增加,影院之間的競爭越來越激烈,加上Q1-Q3電影市場票房和觀影人次一直處在負增長的狀態之中,不僅對影院的放映業務造成打擊,還對非票業務帶來了影響,因此影院不得不通過提高票價的形式來覆蓋產生的經營成本。另一方面是此前市場過于樂觀地估計了觀眾的觀影需求,對于熱門檔期制定了過高的票價策略。

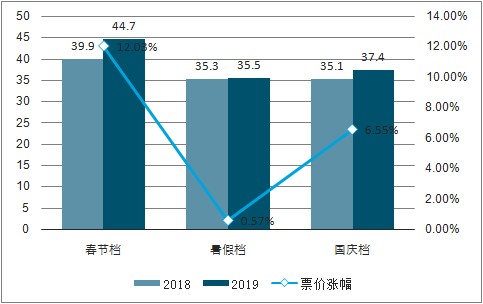

對比2018年與2019年三個熱門檔期(春節檔、暑期檔和國慶檔)的平均票價變化,春節檔的平均票價上漲幅度達到12%以上,大年初一當天單日票價漲幅甚至高達15%以上,遠高于2019年全年平均票價的上漲幅度,在上映影片內容品質沒有發生重大改變的情況下,觀影人次比2018年同期減少了約10%,可以發現高票價策略對于觀眾的需求存在著比較強烈的壓制效果。

在此后的暑期檔(7月與8月)以及國慶檔可以看出票價漲幅有了比較明顯的克制,暑期檔的平均票價幾乎沒有發生變化;在影片質量明顯提高,票房觀影人次同比雙雙大增的2019國慶檔里,平均票價上漲幅度也僅略高于全年票房漲幅。

2018-2019年熱門檔期平均票價變化

數據來源:公共資料整理

未來國內電影市場的平均票價將會繼續隨著檔期、上映影片、經營情況等多種因素調整波動,通過對價格杠桿的調節來實現影院收益的最大化,在平均票價與觀影需求的波動之間尋找平衡點,但總體而言票價增長幅度會處于相對理性的狀態。

3、院線與影投龍頭市占率優勢明顯

目前國內院線行業的競爭情況一直都處于比較穩定的格局之中,TOP10院線排名幾乎沒有發生過重大變化,萬達院線始終位于行業龍頭的位置,在2019年以13.96%的市占率領先排名第二的大地院線超4個百分點,連續數年都以比較大的市占率優勢穩居榜首位置。

從集中度角度看,萬達院線、上海聯合院線、幸福藍海、華夏聯合院線市占率均有不同程度上升,TOP10院線集中度也已經連續數年處于升勢,從2016年的67.43%上升至2018年的68.73%,2019年雖然有小幅下降,但總體還是維持在比較平穩的狀態;TOP3院線市占率已經連續4年上升。

在影投公司方面,TOP3、TOP5、TOP10影投公司市占率均有不同程度的下降,雖然TOP10影投公司中4-10名排名變動較為頻繁,但總體而言,市占率前三名始終是萬達電影、大地影院以及橫店院線。其中萬達電影市占率優勢明顯。

2016-2019年10月國內院線市占率TOP10(含服務費)

數據來源:公共資料整理

4、單銀幕產出繼續下降,拐點或將在1-2年內出現

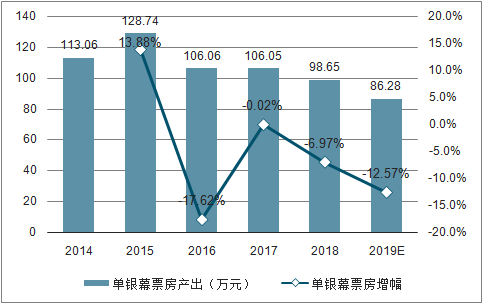

截止至2019年11月11日,全國銀幕數量達到66847塊,相比2018年新增5530塊,增加了8.66%,銀幕的增幅目前仍然要高于票房的增長幅度。

每塊銀幕平均產生票房為86.28萬元,比2018年減少了12.57%,預計年內單銀幕票房產出難以明顯回升。

2014-2019銀幕數量與增幅

數據來源:公共資料整理

2014-2019單銀幕產出與增幅

數據來源:公共資料整理

2018年11月國家電影局下發的文件《關于加快電影院建設,促進電影市場繁榮發展的意見》中指數,要在2020年底銀幕數量達到8萬塊,并通過現金補助的形式鼓勵在中西部地區開設新影院或改擴建影院。按照2018年的銀幕數據,需要達到每年平均15%左右的增速才能實現8萬塊銀幕的目標,但從2019年當前的銀幕增速來看,預計全年銀幕增速不超過10%,銀幕的增加速度開始逐年下降。

在當下影院競爭壓力與經營壓力日益加大的市場環境之下,關停或退出的影院數量也在增加,2020年8萬塊銀幕數量的目標存在難以實現的可能,但這反而更有利于行業拐點的提前出現,隨著2019年全年單銀幕產出下滑的速度會進一步收窄,預計在銀幕增速下降以及票房繼續增長的預期之下,渠道端銀幕產出的拐點有望在2020年下半年或2021年出現。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)