目前,我國高空作業平臺保有量明顯低于歐美地區,并且行業租賃商數目快速擴張,且大型租賃商資本開支意愿較強,預計明年行業加速發展,需求旺盛,公司作為高空作業平臺龍頭廠商,將最大程度上受益于行業的快速發展。

高空作業平臺作為一種新型登高作業設備,可替代吊籃、腳手架等傳統登高機械,能大幅提高高空作業的安全性及作業效率,廣泛用于建筑施工、鋼結構安裝、室內外裝修、建筑物幕墻清洗、倉庫、超市、大型設備制造、機場、車站、大型展館。產品應用范圍多,客戶分散,使用目的和使用場合不同使得下游不同行業對高空作業平臺的功能需求也不同。在這過程中,形成了高空作業平臺產品技術密集、品種規格多、小批量生產以及附加值高的特征。

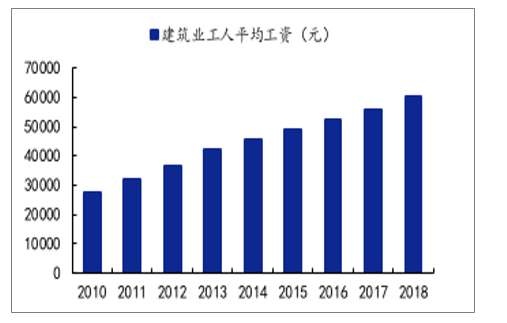

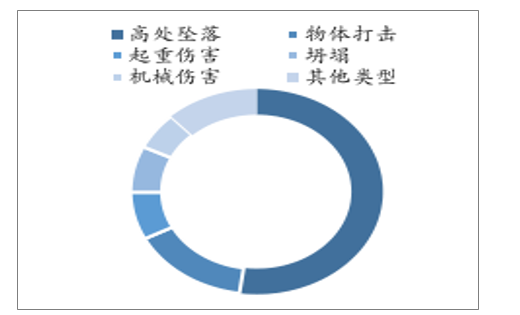

2018年末,我國建筑業工人的平均工資為6.1萬元,同比增長8.87%,相對于2010年增長了119.8%,年平均復合增長率為15.0%,人工成本增長迅速。另外,高處墜落是工程安全事故第一殺手。2018年全國房屋市政工程安全事故的統計,2018年全國共發生房屋市政工程生產安全事故734起、死亡840人,其中高處墜落事故383起,占總數的52.2%。相比腳手架,高空作業平臺可智能操作,安全性能極高,能有效降低安全事故的發生。此外,高空作業平臺人工成本顯著低于腳手架。并且,利用高空平臺施工可提高施工效率,國內需求空間廣闊。

2010-2018年我國建筑業工人平均工資

數據來源:公開資料整理

2018年全國房屋市政工程安全事故的統計

數據來源:公開資料整理

歐美高空作業平臺行業經歷了長期發展,技術和市場均已成熟。美國早在1969年就開始使用高空作業平臺,已經有50年的發展史,歐洲也有44年的發展史,而中國2002年才開始使用高空作業平臺,僅有17年的發展史。隨著人工成本上升、安全意識提升,高空作業平臺的價值迅速得到市場認知,近幾年在國內增長迅猛。

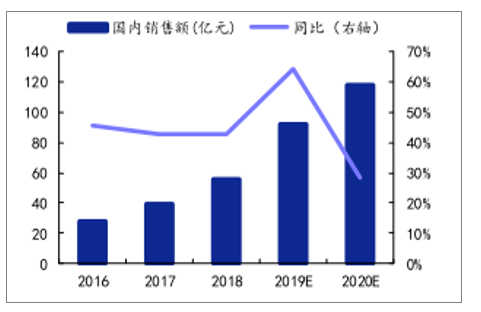

國內市場發展迅猛,租賃模式逐步興起,增速直線式上行。2018年末,我國高空作業平臺行業市場規模約為56億元,同比增長42.5%。預計到2019年末國內高空作業平臺銷售額達92億左右,同比增長64.3%。中國高空作業平臺迅速發展,保有量增速高于歐美。2018年,歐美租賃市場保有量增速分別為15.8%,11.8%,中國市場保有量增速為48.68%,分別為歐美的3,4倍,中國已經開始奮起直追。

2016-2020E中國高空作業平臺市場及其增速

數據來源:公開資料整理

2018年各國租賃市場保有量增速

數據來源:公開資料整理

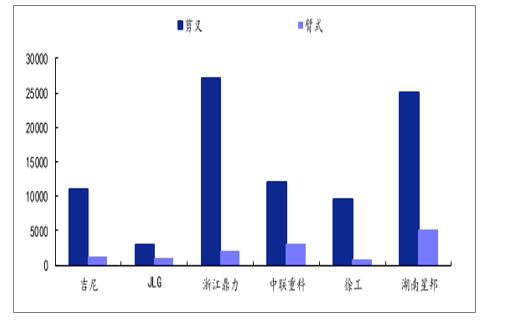

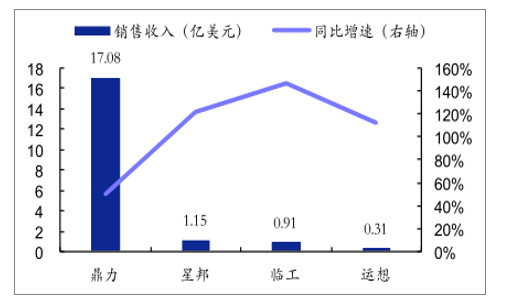

我國從事高空作業平臺生產的各企業的主要產品是剪叉式和臂式,浙江鼎力產品還生產桅柱式,湖南星邦生產車載式產品。各公司也在為自身的未來發展進行海外布局和新產線的投產。整體來看,國內高空作業平臺生產企業規模偏小,浙江鼎力為行業龍頭。2018年浙江鼎力的銷售收入為17.08億元,是同行業最高。

2020年主要廠商高空作業平臺預計產能(臺)

數據來源:公開資料整理

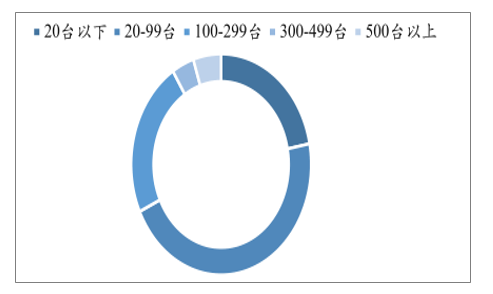

2018年數量為800家左右,截止2019年11月已經達到1600家左右,涌現出了如宏信建發、眾能聯合、徐工廣聯、浙江大黃蜂、通冠等一批租賃商。國內租賃商整體規模較小,市場集中度不高,未來發展空間巨大。國內租賃市場起步比較晚,發展的也不是很完善,租賃商規模在99臺以下比例高達68%,規模在500臺以上的租賃商僅占5%。國內租賃商市場比較分散,未來有著比較大的發展空間。

2018年我國租賃商結構概況

數據來源:公開資料整理

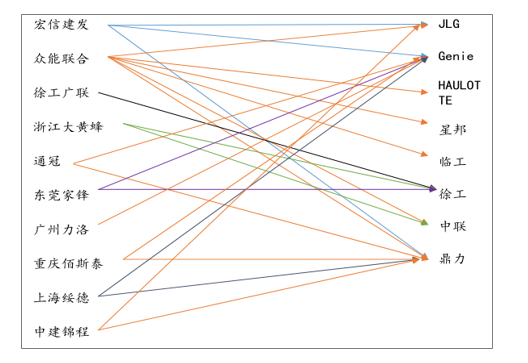

除租賃商快速擴張以外,租賃商和廠商之間的相互合作已經成為一種趨勢,租賃商和廠商之間紛紛成為各自戰略合作伙伴,上下游關系越發緊密。比如浙江鼎力和宏信,星邦和眾能聯合租賃,徐工和大黃蜂等都形成了緊密合作的關系。

租賃商和廠商合作關系圖

數據來源:公開資料整理

2018年3月鼎力與遠東宏信簽訂戰略合作協議,打破了遠東宏信此前只采購海外品牌的傳統,成功切入國內最大的租賃商客戶。

2018年中國高空作業平臺廠商銷售收入

數據來源:公開資料整理

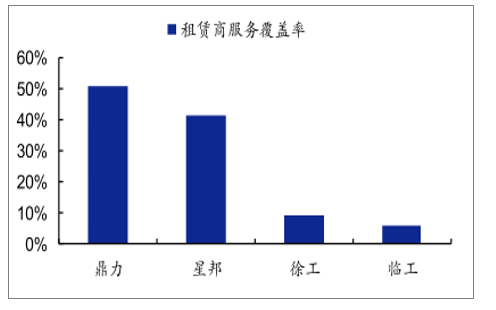

2018年各公司租賃商覆蓋率

數據來源:公開資料整理

一、國外

1、美國

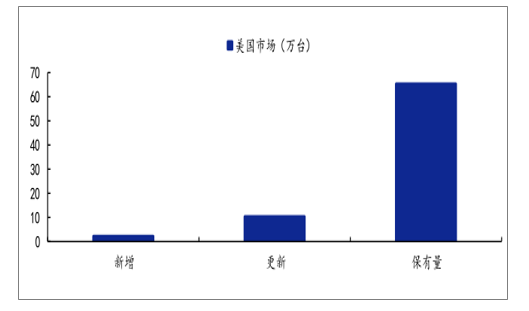

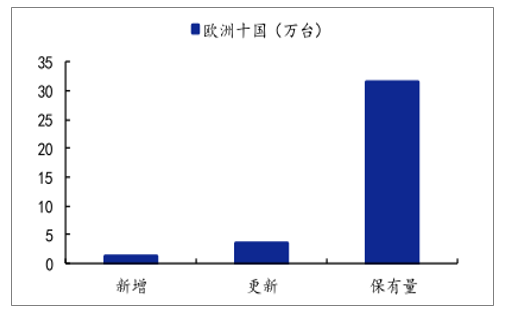

歐美高空作業平臺保有量占全球50%以上。據調查數統計,高空作業平臺的全球保有數量預計約150萬臺。其中,美國市場設備已經達到了63萬臺左右,歐洲十國的設備保有量為30萬臺,而中國市場僅為16萬臺左右,歐美市場設備保有量遠高于中國。

美國市場為世界最大的市場,設備保有量在63萬臺左右。受益于美國制造業回流的影響,美國市場重新進入增長期。美國市場的設備更新年限約為6年,預計2019年,美國市場需求新設備約12.3萬臺,其中更新需求約為10萬臺,新增需求為2.3萬臺。

全球主要市場高空作業平臺保有量

數據來源:公開資料整理

2019年美國市場需求和保有量

數據來源:公開資料整理

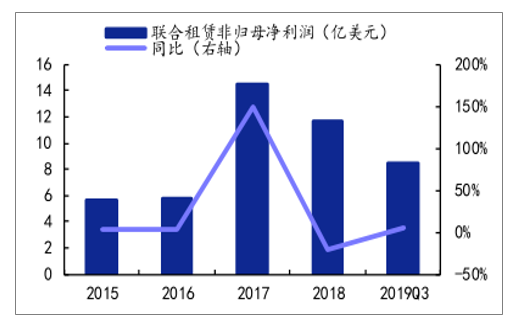

美國大型租賃商聯合租賃營業收入增長20.10%,歸母凈利潤同比增長5.0%;Sunbelt的營業收入增長19.56%,經營利潤(未公布歸母凈利潤)同比增長19.92%。從資本開支來看,以聯合租賃為代表的大型租賃商,2019年三季度資本開支增速由負轉正,預計租賃商之后對高空作業平臺的需求會有所增加。

2015-2019Q3聯合租賃營業收入及其增速

數據來源:公開資料整理

2015-2019Q3聯合租賃歸母凈利潤及其增速

數據來源:公開資料整理

2、歐洲

歐洲市場為世界第二大市場,設備保有量在30萬臺左右。歐洲市場為存量市場,需求以更新為主,設備更新年限約為8年,預計2019年歐洲需求新設備約3.5萬臺。

2019年歐洲十國需求和保有量情況

數據來源:公開資料整理

除了歐美市場以外,公司借助租賃商的力量,依靠NJM的渠道進入日本市場,并且以經銷商和租賃商結合的方式進入卡塔爾、南非、印度等發展中國家市場。目前,公司在北美洲、歐洲、亞洲、非洲等主要市場均有布局,全球化經營脈絡已現。

二、高空作業平臺龍頭廠商

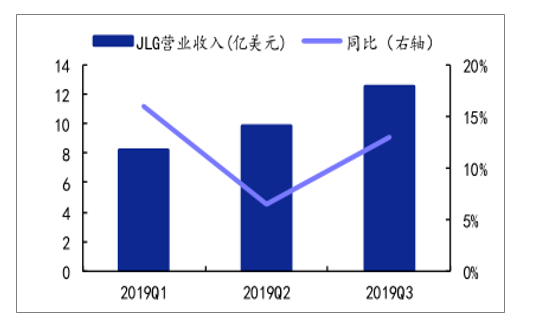

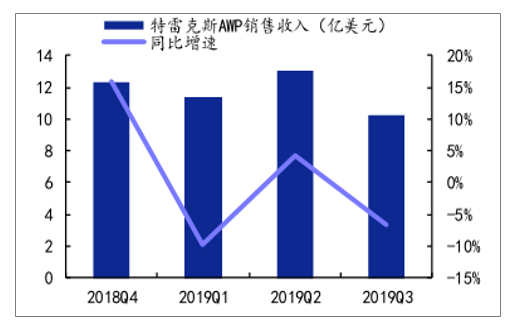

2019年Q3,JLG、特雷克斯AWP部門(吉尼)的營業收入增速分別為13%、-6.75%,利潤增速分別為26.85%、-44.6%,JLG和吉尼業績有所分化。整體來看,AWP廠商和租賃商業績走勢有所不同,AWP廠商業績增速落后于租賃商業績增速。

2019Q1-2019Q3JLG營業收入及其增速

數據來源:公開資料整理

2019Q1-2019Q3JLG凈利潤及其增速

數據來源:公開資料整理

2018Q4-2019Q3特雷克斯AWP營業收入及增速

數據來源:公開資料整理

2018Q4-2019Q3特雷克斯AWP凈利潤及增速

數據來源:公開資料整理

北美市場行業競爭有所加劇,但下游高空作業平臺使用需求依舊旺盛。2019年廠商業績不夠理想主要是由于租賃商采購節奏放緩導致的,隨著租賃商資本開支的恢復,未來AWP廠商業績或有所回暖。

三、新臂式產品

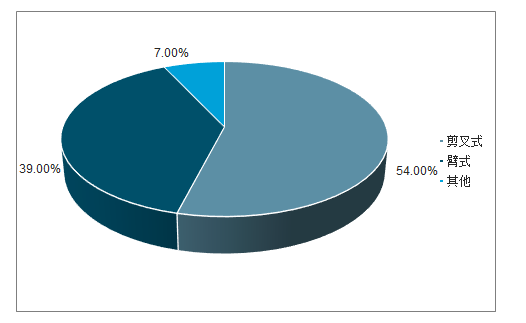

目前國內租賃公司產品結構仍以剪叉式為主,隨著行業發展、施工場景多樣化和收入提升,臂式產品需求正逐步增加。但相對于國外而言,國內高空作業平臺中臂式產品的占比依舊相對偏低。

國外高空作業平臺產品結構

數據來源:公開資料整理

國內高空作業平臺產品結構

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國高空作業車行業市場需求潛力及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高空作業平臺行業市場全景調查及投資潛力研究報告

《2026-2032年中國高空作業平臺行業市場全景調查及投資潛力研究報告》共十四章,包含高空作業平臺行業發展趨勢與投資戰略研究,2026-2032年高空作業平臺行業市場策略分析,行業發展趨勢及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國高空作業平臺行業重點企業-華鐵應急分析:華鐵應急業務規模和經營業績大幅增長[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)