1.板塊業績增長平穩,市場規模增速可觀伴隨馬太效應明顯

云計算是一種IT資源的交付和使用模式。云計算是通過網絡(包括互聯網Internet和企業內部網Intranet)以按需、易擴展的方式獲得所需的硬件、平臺、軟件及服務等資源,主要由基礎設施即服務(IaaS)、平臺即服務(PaaS)、軟件即服務(SaaS)三個層次的服務構成。相較于傳統IT架構,云計算憑借其特有的彈性配置、低成本、更高的資源利用效率等優勢被越來越多的企業及個人用

云計算服務層次及代表公司

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國云計算市場運營態勢及未來發展趨勢報告》

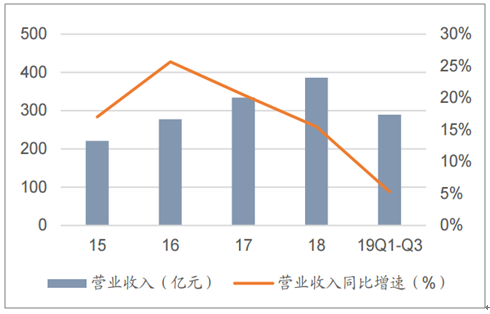

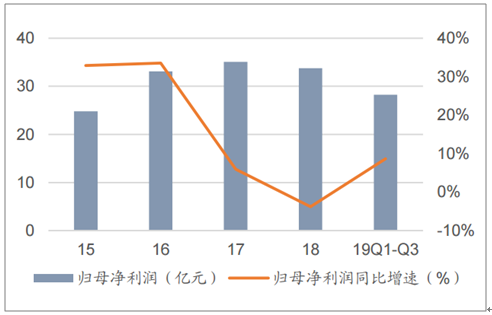

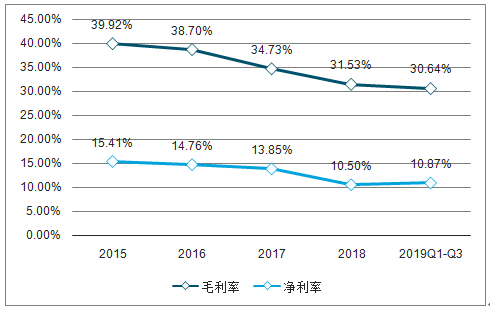

2019年前三季度,板塊實現營業收入289億元,同比增長5.3%;實現歸母凈利潤28.24億元,同比增長8.7%;毛利率30.64%,較去年同期下降2.62%,凈利率10.87%,較去年同期下降3.77%。

云計算板塊營業收入及同比增速

數據來源:公共資料整理

云計算板塊歸母凈利潤及同比增速

數據來源:公共資料整理

云計算板塊毛利率與凈利率

數據來源:公共資料整理

全球云計算市場高速發展。目前歐美國家的云計算市場已經率先進入成熟階段,據數據,2018年全球云服務市場規模達到1757億美元,2019-2021年將保持17%的復合增速發展,預計到2021年全球云服務市場規模有望達到2782億美元。

全球云計算市場規模(億美元)

數據來源:公共資料整理

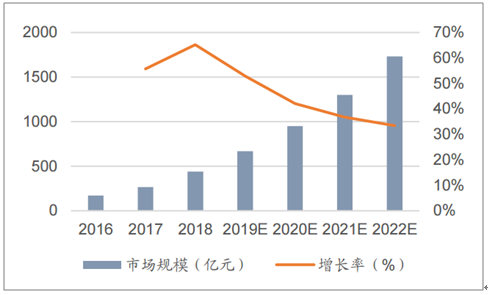

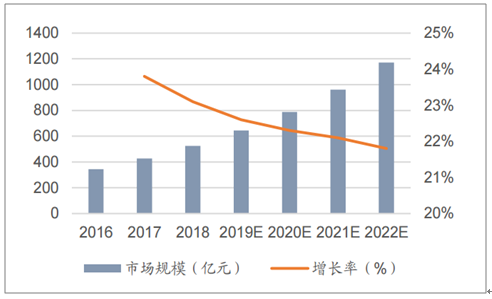

中國市場方面,2018年中國云計算整體市場規模達962.8億元,增速39.2%。其中,公有云市場規模達到437億元,增速為65.2%,預計2019-2022年在5G浪潮的推動下,仍將處于快速增長階段,到2022年市場規模將達到1731億元;私有云市場規模達525億元,增速為23.1%,預計2019-2022年將保持較平穩增長,不如公有云增勢迅猛,到2022年市場規模將達到1172億元。

中國公有云市場規模及增速

數據來源:公共資料整理

中國私有云市場規模及增速

數據來源:公共資料整理

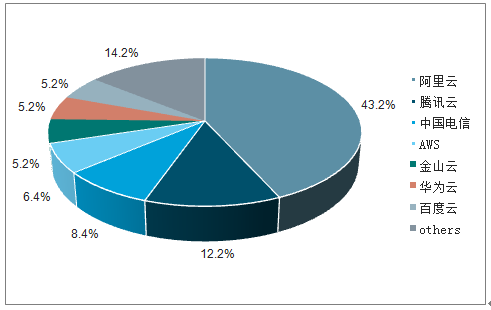

2019上半年中國公有云服務整體市場規模(IaaS/PaaS/SaaS)達到54.2億美元,其中IaaS市場增速穩健,同比增長72.2%,PaaS市場增速有所回落,同比增長92.6%。整體來看,中國公有云市場集中度進一步提升,馬太效應顯著。IaaS+PaaS市場排名前10的廠商目前已占據了超過90%的市場份額。從IaaS市場來看,阿里、騰訊、中國電信、AWS、華為位居前五,占據總體75.3%的市場份額。

2019年第一季度中國公有云IaaS廠商市場份額占比

數據來源:公共資料整理

2019年第二季度中國公有云IaaS廠商市場份額占比

數據來源:公共資料整理

2.全面上云已成必然趨勢

中國公有云市場正進入一個新的發展階段。2018年8月工信部發布了《推動企業上云實施指南(2018-2020)》,全面推動企業穩妥有序實施上云。自實施指南推出以來,越來越多的企業級用戶將核心應用向云上遷移,以實現全面數字化轉型。國內企業上云已成為一個不可阻擋的趨勢。與此同時,AI、IoT、5G等ICT技術的飛速發展也正為云計算市場帶來巨大的發展機遇。

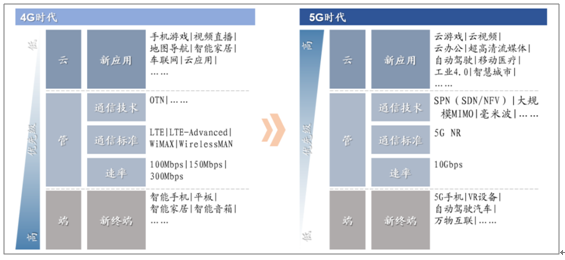

在成熟的5G時代,“云”相對“端”較4G時代是優先級更高的。因為5G時代的終端形態從4G時代的手機和各種比較簡單的物聯網終端,擴大到各種傳感設備和各類終端,而各類終端的連接和交互都需依托云端。5G的超大帶寬將使得拋開原有的“重型”設備就能體驗各類應用(云游戲、云辦公、云視頻等)成為可能,從而實現云化,降低用戶使用門檻。

4G時代和5G時代的端管云

數據來源:公共資料整理

3.云計算發展帶動IDC行業增長

IDC行業屬于云計算的基礎設施,云計算的需求會反映到IDC行業的增量上。中國未來IDC行業的市場規模增速將保持在30%以上。

北美五大云巨頭(亞馬遜、谷歌、微軟、蘋果、Facebook)2019年Q3整體資本開支增速改善顯著,資本開支拐點進一步確立。2019年Q1,云巨頭資本開支增速同比下降17.9%,環比下滑24.9%,達到2013年以來的季度增速最低值,而Q2-Q3資本開支連續環比增長,Q3同比增長13.4%,環比增長9.0%,有望帶動IDC市場相關供應鏈進入高增長軌道。

國內IDC行業集中度不高,處于剛開始進行行業并購、異地擴張,提升集中度階段。由于北上廣深IDC建設的PUE值限制,很多IDC公司紛紛布局中西部或二三線城市地區,而一線城市盡管受政策嚴的限制,但同時也具備客戶多、網絡好、人才多等優勢。云計算企業出于成本和安全自主可控原因,更傾向于自建數據中心或定制化代建,因此很多云計算服務商有自己的IDC建設業務。

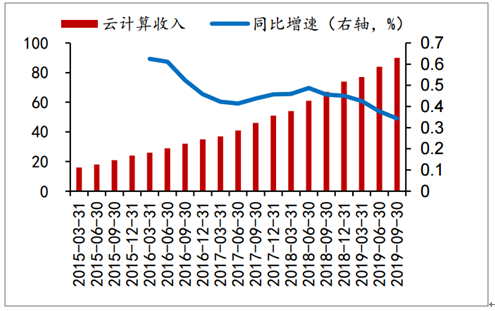

亞馬遜云業務快速增長(億美元)

數據來源:公共資料整理

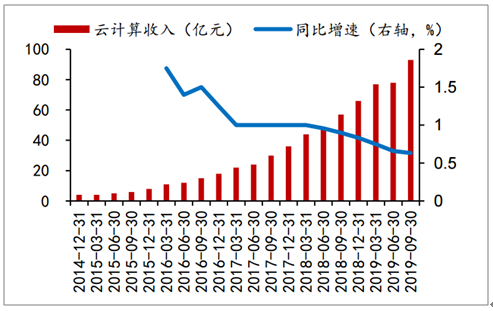

阿里云營收及增速(億元)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)