1、行業增長小幅回升,用戶規模繼續維持低增長

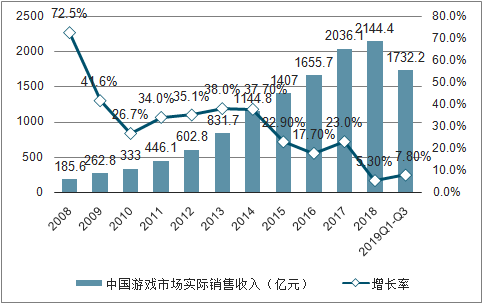

2019年前三季度,國內游戲市場實際銷售收入1732.2億元,同比增長7.8%,增速比2018年5.3%的增速有回升。游戲市場用戶規模6.51億人,比2018年增長了4%,用戶規模在2014年以后僅能維持個位數增長,增量用戶越來越少,存量競爭的情況不斷加劇。目前智能手機和4G網絡的普及率已經處于較高狀態,在短期內技術無突破性發展的情況下,預計用戶規模繼續維持低速增長。

國內游戲市場規模變動情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國游戲行業市場競爭模式及投資戰略咨詢報告》

國內游戲市場用戶規模變動情況

數據來源:公共資料整理

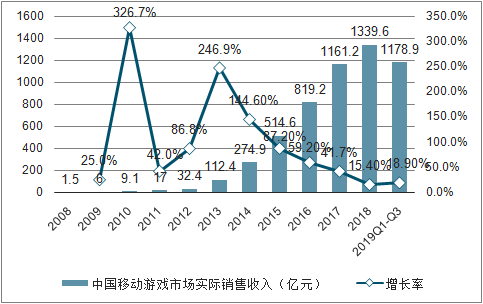

2、移動游戲繼續支撐行業增長

在包括端游、頁游、主機游戲等在內的游戲平臺中,移動游戲以其門檻低、碎片化以及普及率高等特點成為了支撐游戲市場增長的主要驅動力,2019年前三季度移動游戲市場規模1178.9億元,同比增加18.9%,增長幅度高于游戲行業整體增幅超10PCT,2019年前三季度移動游戲份額占整個游戲市場的68.06%,比2019年上半年又提升了3.31pct,移動游戲目前國內游戲市場發展的主要推動力量。

國內移動游戲市場規模變動情況

數據來源:公共資料整理

3、棋牌類游戲受版號控制政策影響明顯,大廠產品包攬暢銷榜和收入榜頭部

由于機構調整原因,自2018年第二季度開始游戲版號的申報、審批與備案長期處于停滯狀態,未獲版號的游戲產品無法上架,更無法實現商業化變現。

自2018年年末開始,游戲版號問題已經得到解決,版號的審批進入常態化,截止至2019年11月中旬,國內版號審批重啟后共發放版號24批,數量超過1300余款。從目前發放版號的速度和節奏來看,相比過去幾年,能夠獲批的版號數量已經有了比較明顯的減少,其中棋牌類游戲受到的影響較大,版號限發前棋牌類過審比例可以達到30%-40%左右,但限發后占比已經不到2%,下滑的幅度十分明顯。相對的,MMO和益智類的游戲產品過審數量比較多。

通過對版號的控制直接從供給的源頭上限制了低質量游戲產品的上線,有利于鼓勵游戲廠商提高對精品游戲的研發力度。由于新上線產品數量的明顯減少,頭部游戲產品的吸引力增強,馬太效應加劇,流量和流水都開始有向大廠頭部精品游戲產品傾斜的趨勢。

2019H1移動游戲產品收入排名

數據來源:公共資料整理

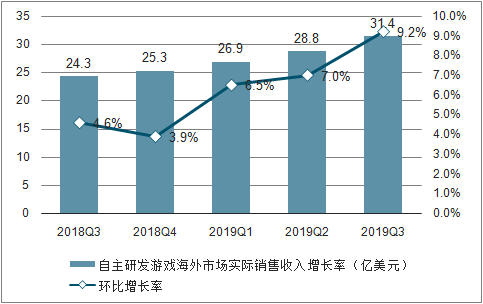

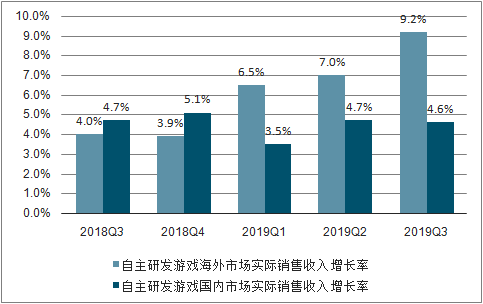

4、海外市場增量空間明顯,中小廠商實現突圍

在國內面臨存量競爭壓力增大以及版號政策嚴格限制的環境下,國內游戲廠商開始向海外發展尋求新的增長點。2019Q3中國自主研發游戲海外市場實際銷售收入31.4億美元,同比增長29.3%,環比增長9.2%,是國內增速的2倍,海外地區的增長空間比國內更加廣闊。美國、日本和韓國是中國自研游戲最重要的海外市場,收入合計占海外總收入的62.8%。

中國自主研發游戲海外市場實際銷售收入與增長率

數據來源:公共資料整理

中國自主研發游戲海內外市場實際銷售收入環比增長率

數據來源:公共資料整理

從10月國內手游在海外收入的情況來看,雖然騰訊和網易在國內頭部游戲產品上處于長期壟斷的低位,但是在海外地區,國內的中小廠商也可以憑借自身的產品實現突圍。在近3個月海外收入最高的20款中國手游中,雖然騰訊與網易的產品依然排名比較靠前,但也兩家僅有2-3款游戲在榜.

2019年9-10月中國手游海外收入TOP10

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告

《2026-2032年中國游戲行業市場全景評估及發展趨勢研究報告》共十二章,包含2026-2032年游戲行業發展及投資前景預測分析,2026-2032年中國游戲行業投資風險分析,2026-2032年中國游戲行業發展策略及投資建議分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢