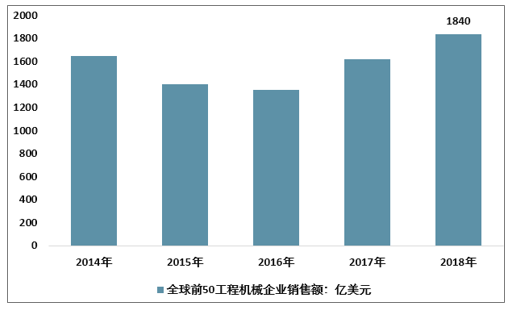

根據 2019 年YELLOWTABLE(全球工程機械業內權威排行榜)發布的數據,2018 年全球工程機械前50 名工程機械公司總銷售規模約 1840 億美元,同比增長 13.5%,其中前十五大企業占前50 強整體銷售額的 73.10%。行業自 2016 年銷量觸底反彈后,2017-2018 年連續兩年保持兩位數的高增長。

2019 年全球前 50 工程機械企業銷售額及同比增速

資料來源:KHL Yellow Table、智研咨詢整理

在 YELLOWTABLE發布的榜單中,卡特彼勒和小松仍然居前兩位,約翰迪爾由于并購了維特根集團,從2018年的排名第九上升到今年的第三位,首次位列前三。在前十五名企業中,新出現了一家公司,即排名第十四位的Epiroc集團,它也是本次榜單中排名上升幅度最大的企業,2018年僅排第28位。

2019年全球工程機械前15名

2019年 排名 | 較18年 變動 | 公司 | 國家 | 銷售額(億美元) | 市場份額 |

1 | 不變 | Caterpillar | 美國 | 232.3 | 12.6% |

2 | 不變 | Komatsu | 日本 | 220.1 | 11.9% |

3 | 升6 | JohnDeere | 美國 | 101.6 | 5.5% |

4 | 降1 | Hitachi | 日本 | 101.32 | 5.5% |

5 | 降1 | Volvo | 瑞典 | 96.27 | 5.2% |

6 | 不變 | 徐工集團 | 中國 | 88.98 | 4.8% |

7 | 升1 | 三一重工 | 中國 | 84.34 | 4.6% |

8 | 降3 | Liebherr | 德國 | 80.95 | 4.4% |

9 | 降2 | DoosanInfracore | 韓國 | 68.19 | 3.7% |

10 | 不變 | JCB | 英國 | 55 | 3.0% |

11 | 不變 | Terex | 美國 | 51.25 | 2.8% |

12 | 不變 | Sandvik | 挪威 | 46.87 | 2.5% |

13 | 不變 | 中聯重科 | 中國 | 43.2 | 2.3% |

14 | 升14 | Epiroc | 挪威 | 41.5 | 2.3% |

15 | 不變 | Metso | 芬蘭 | 37.78 | 2.0% |

資料來源:智研咨詢整理

中國工程機械企業已有3家進入全球前15強。他們是:徐工集團、三一重工、中聯重科。其中,三一作為國內市場挖機龍頭,受益于國內挖機市場的旺盛需求,收入大幅提高,全球排名從去年的第八位上升到今年的第七位,市場份額由3.7%上升到了4.6%,上升勢頭明顯。與上年相比,進入全球前50強的國內企業仍然為9家:徐工集團、三一重工、中聯重科、柳工集團、龍工、山推股份、廈工機械、山河智能、福田雷沃。其中,柳工上升了4位,由第25位上升到了第21位,市場份額由1.1%上升到了1.5%;龍工上升了6位,由第30名上升到了第24名,市場份額增長了0.3個百分點;山推上升了2位,由第33位上升到了第31名;山河智能上升幅度也很大,由第40名直接竄升到了第34名,令人刮目相看;福田雷沃上升了4位,由第45位上升到了41位。

2019年全球工程機械前 50 強中的中國企業

2019年排名 | 2018年排名 | 公司名稱 | 收入(億美元) | 全球份額 |

6 | 6 | 徐工集團 | 88.98 | 4.80% |

7 | 8 | 三一重工 | 84.34 | 4.60% |

13 | 13 | 中聯重科 | 43.2 | 2.30% |

21 | 25 | 柳工集團 | 27.65 | 1.50% |

24 | 30 | 龍工 | 19.43 | 1.10% |

31 | 33 | 山推股份 | 12.72 | 0.70% |

34 | 40 | 山河智能 | 8.74 | 0.50% |

41 | 45 | 福田雷沃 | 6.01 | 0.30% |

46 | 39 | 廈門機械 | 4.59 | 0.20% |

合計 | 295.66 | 16.00% | ||

資料來源:智研咨詢整理

國內挖掘機市場自2014年以來首次超過20萬臺,中國市場的繁榮為中國本土企業帶來了巨大的收益,上榜的九家中國企業2018年的全球銷售額均實現大幅增長。中國工程機械企業市場份額(在這50家公司中的占比)已達到16%,相比去年提高了2個百分點。中國企業的銷售規模穩居世界第三,隨著一帶一路沿線國家的基建需求增加,國內走出去的企業也將獲得更大的發展。

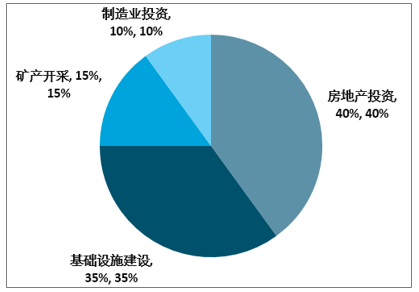

2008年以來,受全球經濟危機影響,國家已拉動4萬億投資,刺激基礎設施投資和房地產建設,導致工程機械購置量大幅增加,行業已進入小峰。高鐵事故對基礎設施造成很大負面影響后,工程機械進入五年下降期。工程機械的下游主要是基礎設施和房地產。2018年以來,基礎設施和房地產業復蘇,帶動了部分機械工業的增長。但是,對于每個特定類別的產品,下游需求的比例是不同的。總體而言,需求最大的來自房地產行業,但在過去1-2年中,份額已降至35%左右,其次是基礎設施,需求約占30%,部分來自礦產開采,約占10%至20%,最后一小部分需求來自制造業。

挖掘機下游行業需求占比

資料來源:智研咨詢整理

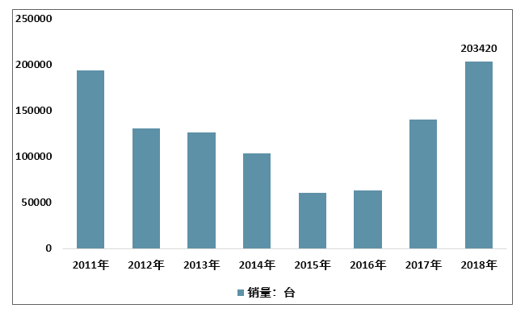

據統計,截至2018年底,中國挖掘機保有量約為150-170萬臺,工程機械設備主要產品保有量約為700-750萬臺。擁有如此多的設備,未來更新的需求也將是巨大的。雖然2008年的4萬億投資促進了工程機械行業的過度發展,但在隨后的幾年中也透支了銷售。然而,經過幾年的緩和,工程機械需求將回歸設備升級的長期增長趨勢。根據對工程機械行業近十年各類產品銷售增長率的分析,每種產品的保有量已基本達到歷史最高水平。未來,將慢慢進入庫存更新階段,設備更新需求將成為工程機械行業銷售的主要增長點。統計數據顯示,2018年1-12月納入統計的25家主機制造企業,共計銷售各類挖掘機械產品20.34萬臺,同比增長45.0%。其中,國內市場銷量(統計范疇不含港澳臺)18.42萬臺,同比增長41.1%。

2011-2018年中國25家主機制造企業挖掘機械產品銷量

資料來源:智研咨詢整理

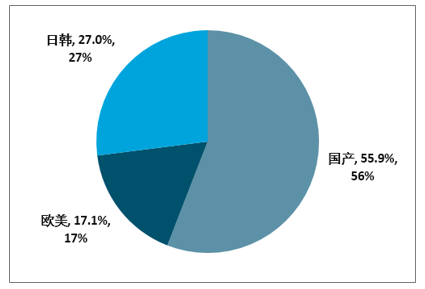

近年來,民族產品品牌挖掘機在中國市場的主導作用逐漸形成。2018年1月至12月,中國國產挖掘機銷量達113722臺,市場占有率為55.9%。日本和美國品牌分別售出54122和34830,市場份額分別為27%和17.1%。

2018年挖掘機各品牌中國市場占有率

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2020-2026年中國挖掘機行業市場競爭現狀及供需態勢分析報告》

挖掘機是工程機械行業最重要的子行業,其銷售指標對揭示行業起到了重要作用,同時,其他機械也明顯增加,加上地方專項債的效果開始出現在2019年底或2020年初。預計2020年工程機械需求將較強,工程機械將繼續保持高位。由于行業發展勢頭強勁,相關公司的凈利潤有望大幅增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國挖掘機行業市場調查及未來前景預測報告

《2026-2032年中國挖掘機行業市場調查及未來前景預測報告》共十二章,包含國外挖掘機重點企業發展狀況,國內挖掘機重點企業經營狀況分析,2026-2032年中國挖掘機行業發展前景及趨勢預測分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢