一、PCB行業利收狀況

1.板塊利收平穩增長,毛利率持續提升

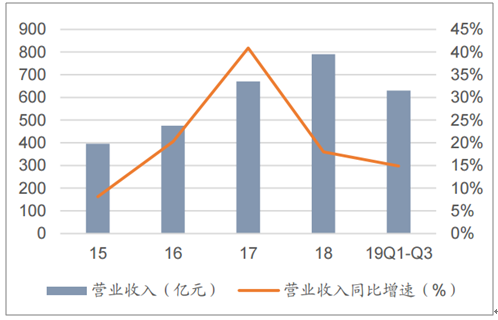

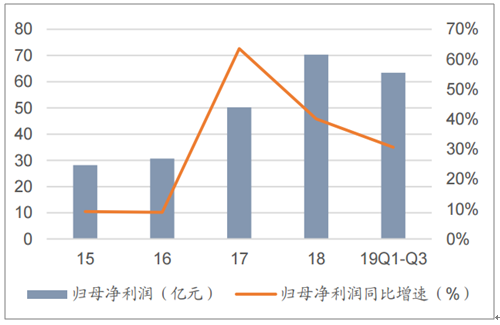

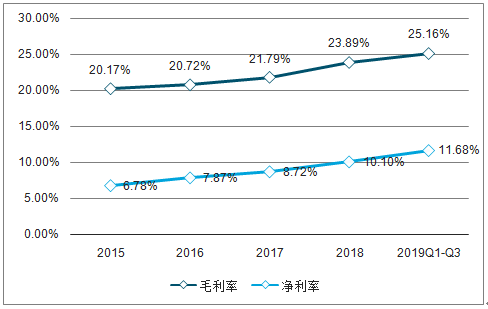

2019年前三季度,板塊實現營業收入630.6億元,同比上升14.9%;實現歸母凈利潤63.4億元,同比上升30.62%;毛利率25.16%,較去年同期提升7.8%,凈利率11.68%,較去年同期提升11.9%,自2015年起,毛利率與凈利率逐年升高,行業產能利用率不斷得到優化。

PCB板塊營業收入及同比增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國PCB行業運營模式分析及發展戰略咨詢報告》

PCB板塊歸母凈利潤及同比增速

數據來源:公共資料整理

PCB板塊毛利率與凈利率

數據來源:公共資料整理

二、下游應用領域:下游三大領域帶動PCB產能

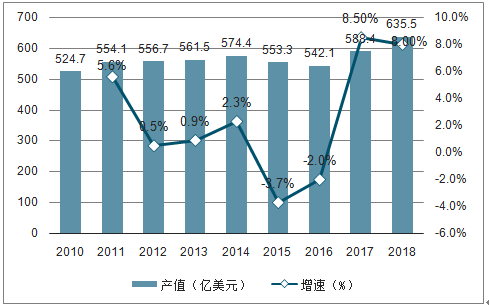

2018年PCB行業景氣度只增不減。北美印刷電路板BB值于2017年8月開始至2018年4月這7個月一直高于1.1,創5年來歷史新高;日本PCB月產值自2017年四季度開始持續保持正增長。根據數據,2018年全球PCB產值預計達到635.5億美元,同比增長8.0%。

2010-2018年全球PCB產值及增速

數據來源:公共資料整理

PCB全球產能逐步轉移,產業主力逐步由歐美日主導轉至中國制造。在2000年以前,全球PCB產值70%以上分布在北美、歐洲及日本等地區。進入21世紀以來,PCB產業重心不斷向亞洲地區轉移。2017年,中國大陸PCB產業產值已達297.32億美元,占據全球PCB產值的50.5%,內資PCB企業盈利能力強,規模迅速增長。

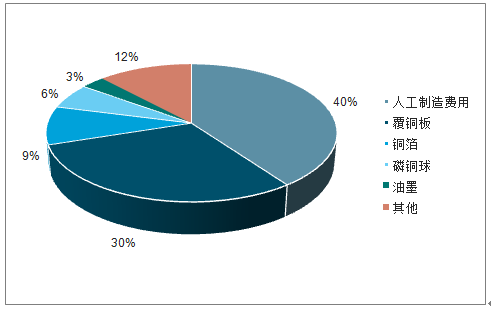

印制電路板制造行業的上游主要為銅箔、玻璃纖維布、環氧樹脂、木漿、油墨等原材料行業;下游主要為電子消費性產品、汽車電子、通信、國防等行業,現代電子信息產品中不可缺少的電子元器件。PCB對上游產業的依賴程度較高,尤其是覆銅板(CCL)。覆銅板為PCB單項材料成本最高項,約占材料成本的30%。覆銅板在PCB上下游產業鏈結構中議價能力最強,不僅在上游玻纖布、銅箔等原材料采購中擁有較強的話語權,而且若市場需求充分,可將成本上漲的壓力轉移給下游PCB生產企業。印制電路板的性能、品質、制造中的加工性、制造水平、制造成本以及長期的可靠性及穩定性在很大程度上取決于覆銅板。

PCB產業鏈

數據來源:公共資料整理

PCB成本構成情況

數據來源:公共資料整理

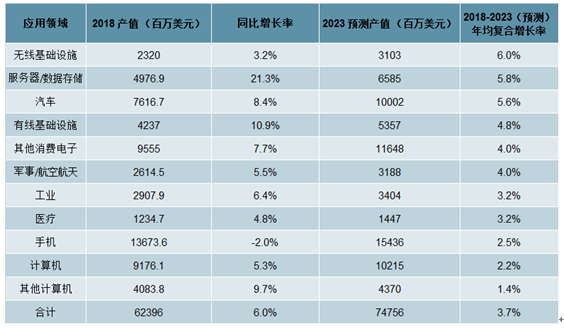

而下游行業也對PCB行業發展具有較大的牽引和驅動作用,其需求變化直接決定了PCB行業未來發展狀況。PCB行業2023年全球產值可達747.56億美元,2018-2023年均產值復合增長率為3.7%,從應用領域來看,通信領域(無限/有限基礎設施、服務器/數據存儲)、汽車電子、消費電子預測產能未來增長率位居前列。通信、汽車電子和消費電子領域已成為PCB三大應用領域,成為PCB的長期增長點。

2018-2023年PCB產業發展預測

數據來源:公共資料整理

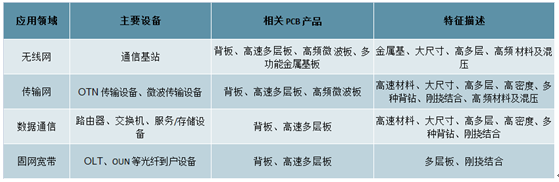

1.通信行業

5G帶來PCB/覆銅板價值量提升,高頻/高性能趨勢引領PCB產業升級。由于5G高速高頻以及MassiveMIMO技術的特點,就單個宏基站而言,通訊PCB的價值量較4G有大幅提升。目前主流的4GLTE基站包括BBU、RRU、射頻天線三個主要部分,而5G基站需要將RRU和天線合并成AAU,意味著AAU射頻板要在有限空間集成更多電子元件,PCB使用面積和層數大幅增加且性能要求提升,預計5G單個宏基站對于PCB板的數量需求量是4G的2.9倍,價值量預計達到1.34萬/站,是4G基站的4.2倍。而另一方面,5G網絡在達到與現今相同覆蓋面積的情況下,預測宏基站數量將會是4G時代的1.5-2倍。

PCB在通信領域應用產品

數據來源:公共資料整理

2.汽車行業

汽車電子化給PCB帶來市場增量空間。隨著燃油車禁售政策推上現今各大經濟體的日程,我國已將新能源汽車發展作為重要戰略方向,規劃文件提出目標:到2020年純電動汽車和插電式混動汽車的生產能力達到200萬輛,占比6%-7%;到2025年新能源汽車總銷量達500-700萬輛,占比15%-20%;到2030年新能源汽車總銷量1500萬輛,占比達40%。

在此背景下,汽車將逐步衍化為智能化、信息化、機電一體化的高科技產品,電子技術在汽車上已十分廣泛,無論是發動機系統、還是底盤系統、操縱系統、安全系統、信息系統、車內環境系統等都無一例外地采用了電子技術產品,且越高階的車款比例越高,目前中高檔轎車中汽車電子成本占比達到28%,新能源汽車則高達47%。隨著車聯網和高級駕駛輔助系統ADAS在5G時代下的加速布局,預計車用PCB用量將可觀增長。

3.消費電子行業

5G手機、平板電腦等輕薄化需求帶動FPC(撓性電路板)和SLP(類載板)市場空間提升。在移動電子產品智能化,輕薄化的趨勢下,FPC密度高、重量輕、厚度薄、耐彎曲、結構靈活、耐高溫等優勢被廣泛運用。2018年我國柔性電路板(FPC)市場規模達到1111.93億元,較2017年同比增加15.94%。當前FPC國產化程度低,蘋果產品大量使用FPC,但其供應商大都為日、美、臺灣廠商。未來看國內FPC產業具有較大彈性和替代空間,5G時代PCB可用面積愈加緊促,SLP滲透率也有望持續提升。隨著5G時代射頻通路的增加帶來射頻前端數量增加,數據量增多、功能增多、屏幕增大帶來的電池體積增加,PCB可用面積愈加緊促,SLP滲透率有望持續提升并導入安卓陣營;同時,M-SAP制程的單片SLP單機價值量是高階Anylayer的兩倍以上,帶來手機用PCB價值量提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國PCB行業市場全景評估及投資前景規劃報告

《2026-2032年中國PCB行業市場全景評估及投資前景規劃報告》共十二章,包含2026-2032年PCB企業投資潛力與價值分析,2026-2032年PCB企業投資風險預警,2026-2032年PCB產業投資機會及投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業產業鏈及發展現狀分析:行業市場規模持續擴張,剛性板市場占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業產業政策、產業鏈全景、發展歷程、市場供需及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)