一、行業回顧:行業保費增速回暖,上市險企聚焦保障型產品銷售

(一)行業整體:保費增速同比改善,健康、萬能險高增長

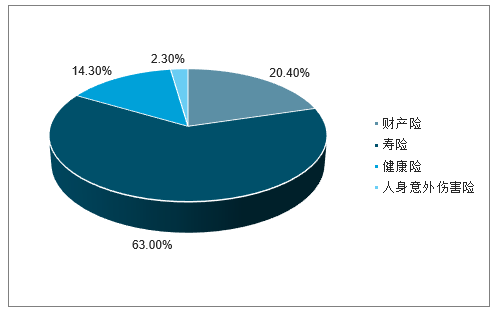

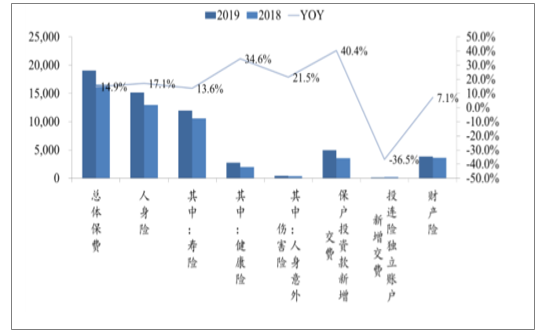

保險行業整體保費增速為14.9%,增速高于2018年。截至目前,銀保監會發布的保險行業的運行情況,保險行業原保費收入同比+14.9%,增速水平明顯優于2018年水平,增速的改善主要由于2018年年初134號文實施引起的行業低基數效應。其中,財產險占比20%,壽險、健康險、人身意外傷害保險合計占比80%,人身險保費仍是行業整體保費的主要貢獻。

截至4月保險行業保費收入同比+14.9%

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國個人代理保險行業市場現狀分析及投資前景預測報告》

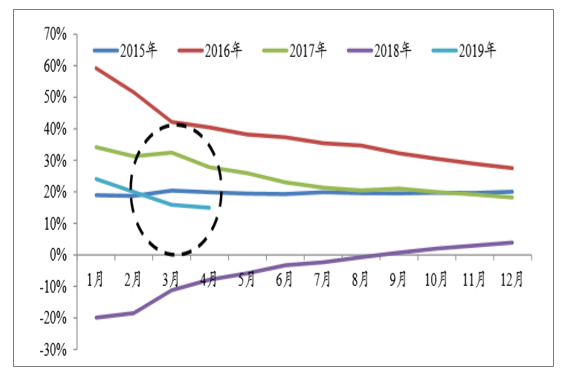

一季度“開門不紅”,二、三季度未有顯著改善。新單保費下降的原因:1)134號文對年金險的負面影響仍在持續;2)年初銀行理財等收益率超過4%,年金險產品吸引力不足;3)代理人增員難度增加,保障型保費增速并未顯著提升。

2019年單季首年保費同比增速

數據來源:公開資料整理

財險、人身險保費分別占比20%、80%

數據來源:公開資料整理

人身險增長相對穩健,財險增速低迷。行業總體保費收入增長速度為14.9%,其中人身險17.1%、財產險7.1%。人身險中健康險增速亮眼,同時萬能險產品增速較高,體現人身險產品銷售的回歸保障,同時兼顧開門紅保費沖量;車險方面,受制于乘用車銷售增長壓制,整體增長承壓。

健康險保費同比增長超30%、萬能險保費同比增長超40%

數據來源:公開資料整理

二、2020年行業發展預測

2018年-2019年是行業景氣低點,2020年能否好轉?2011年-2013年行業低谷期:1)儲蓄型產品占比過高,但投資收益率僅3%左右。2)銀行大規模發行銀行理財。3)銀保新規限制銀行渠道銷售。2018年-2019年壽險增速下降:1)134號文,年金類產品銷售難度加大。2)代理人高增長難以為繼。

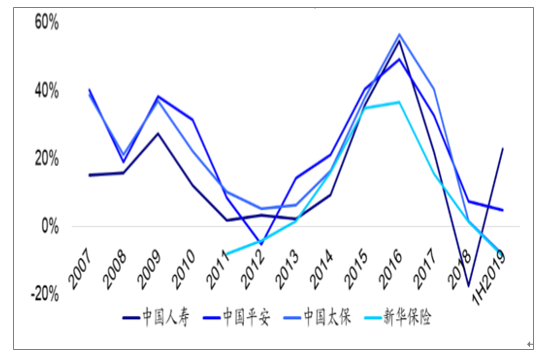

NBV增速呈現周期性波動

數據來源:公開資料整理

(一)、挑戰之一:代理人增員難,產能提升更難

量跌質升?量質齊跌?單純靠代理人增員帶動新單保費的增長方式遇到瓶頸。人均件數、件均保費均有提升空間,但提升難度較大

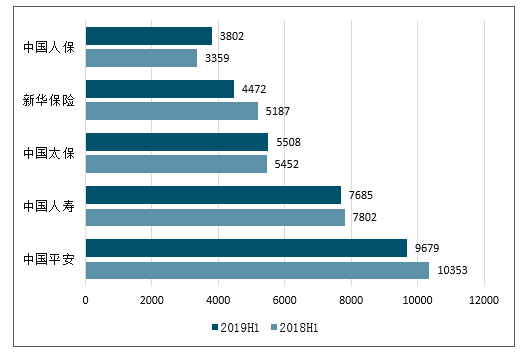

上市保險公司壽險代理人(千人)

數據來源:公開資料整理

代理人數量下降的同時,產能也在下降人均新單保費(元/人)

數據來源:公開資料整理

(二)、挑戰之二:單一險種占比過高亦有風險

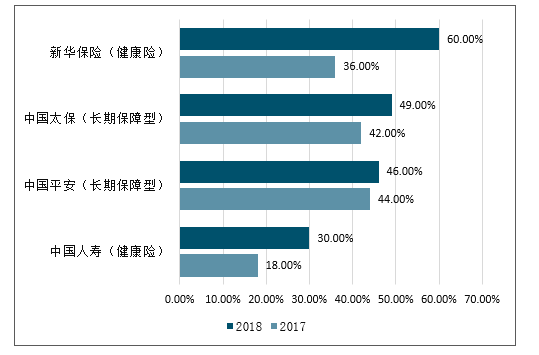

單一險種(重疾險)占比過高,經營風險加大。NBVMargin的提升源自終身壽險、重疾險等保障型產品占比的上升。此類產品資產負債久期缺口巨大,利率下行周期中面臨利差收窄風險。近年甲狀腺癌等重疾發生率有所提升,死差亦面臨不確定性

長期保障型產品占比不斷提升

數據來源:公開資料整理

(三)、挑戰之三:價格戰隱憂

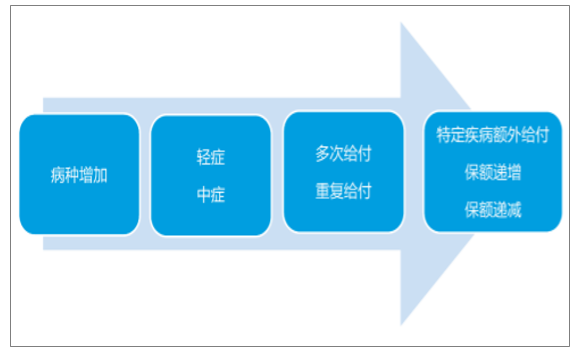

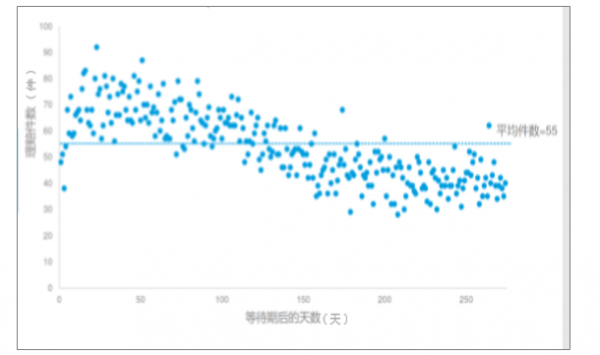

2018年5月,中國太平推出“福祿康瑞”終身重疾險,預計新業務價值利潤較同類產品大幅下降。長期來看低價競爭策略難以為繼,但短期對龍頭公司略有壓力。近兩年一些中小保險公司推出的重疾險,責任不斷豐富,投保和核保規則不斷放松,逆選擇風險嚴重。等待期后3個月的理賠件數明顯較多,顯示逆選擇風險很高。

重疾險設計越來越復雜

數據來源:公開資料整理

保單生效一年內理賠件數

數據來源:公開資料整理

(四)、挑戰之四:互聯網平臺對保險業經營模式發起挑戰

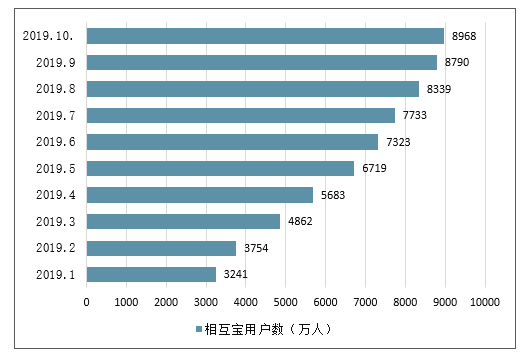

2019年8月9日,螞蟻金服的網絡互助計劃“相互寶”宣布成為全球最大互助保障平臺。上線10個月,相互寶用戶已超過8000萬,目前已超過9000萬。這部分客戶具有明確的保險需求,未來開發潛力巨大。

相互寶用戶數快速增長(萬人)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢