一、管網基礎設施建設亟待加速:未來中國油氣管道行業將迎來獨立的加速建設時代

我國作為全球最大的發展中國家,對油氣資源的消費加大,但是我國油氣管道密度相較于歐美國際仍有著較大的增長空間。在中國天然氣消費快速增長的前提下,中國油氣管道里程增速下滑,管道運輸能力瓶頸一定程度限制了天然氣行業發展,國家推進管網獨立,實現銷售與管輸分開,未來中國油氣管道行業將迎來獨立的加速建設時代。

就天然氣管網輸送業務流程來說,一般包括以下內容:

(1)獲取資質。天然氣銷售商需要從監管機構獲取相應的執照,然后方可與管道運營企業及其他市場參與者進行相關商業行為;

(2)預定輸氣量。天然氣銷售商與管道運輸企業簽訂輸氣合同,預定相應站場在特定時間段內的進氣量及下載量(實際的日指定量應不大于預定的氣量)。歐盟現已開放了預定輸氣量的二次交易平臺,如果客戶預定的輸氣量與其預期的日指定量差距較大,可以通過二次交易平臺將其預定的輸氣量交易;

(3)協商日指定。客戶必須在前一天向管道運營方通報其第二天的輸氣計劃,明確說明每個站場每個小時的進氣和下載計劃,從而使管道運營企業能夠及時制定相應的運行方案。一般情況下,客戶進行日指定之后至該日6點之前的幾個小時內,有權根據實際情況對日指定進行一次變更;

(4)日指定審核確認。管道運營企業對客戶提交的日指定進行審核,確保指定量與其之前預定的管道輸氣量無沖突,并且檢查管道工況是否具備輸送條件;同時還需要與上下游進行溝通,保證順利交接。在審核結束后,管道運營企業會及時通知客戶審核結果,告知其日指定被接受或者駁回;

(5)保持系統平衡。為了保證注入和流出管網的天然氣總量相等,保持管網進出平衡,管道運營企業引入了相應的措施對系統進行平衡。其主要方法是對實際輸氣量與指定量存在較大偏差的用戶進行經濟性懲罰,用以支付管道運營方在維持管網的合理管存或調用儲氣庫注采氣時產生的成本;

(6)計費。在輸氣工作完成后,客戶需按照管道運營企業開具的費用清單支付管輸費。管輸費的組成一般有以下幾個部分:一是站場進氣/分輸能力的預訂費用;二是針對實際輸送氣量的計費(熱值計量);三是當指定量超出之前預定的站場進氣/分輸能力時,如管道運營企業安排了輸送,則需要收取相應的懲罰性費用;四是用戶數據管理及維護的費用;五是平衡輸氣系統所產生的費用。

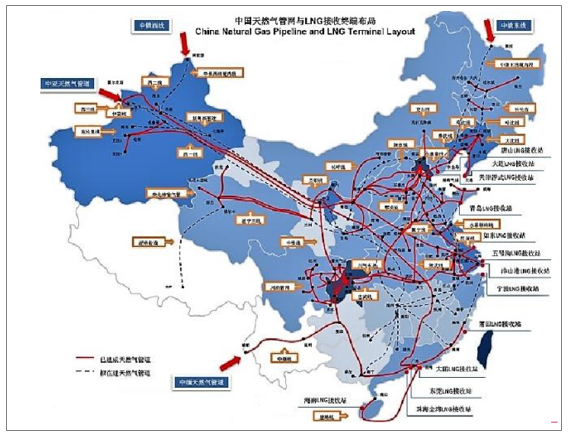

中國天然氣管網

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國天然氣管道行業市場深度調研及投資戰略分析報告》

天然氣作為一種清潔能源,在全球的利用程度逐步提高。近年來我國加強能源結構調整,降低能源利用過程中帶來的環境污染,降低煤炭消費比例,天然氣在我國的消費量逐步增長,消費增速遠超產量增速。

2013-2018年中國的天然氣產量呈逐年增長趨勢,增速呈波動變化。2018年,中國天然氣產量為1602.70億立方米,較2017年同比增長9.2%。2019年1-3月,我國天然氣產量達到439.8億立方米,同比增長9.4%。2013年我國天然氣表觀消費量達到1692億立方米,同比增長15.02%;2018年我國天然氣消費量為2803億立方米,同比增長18.12%。2019年1-3月,中國天然氣消費量為770億立方米,同比增長11.60%。對比我國產量與消費量來看,我國天然氣的供給量明顯小于需求量,進口的依賴逐漸增強。

2012-2019年Q1中國天然氣產量、消費量統計情況

數據來源:公開資料整理

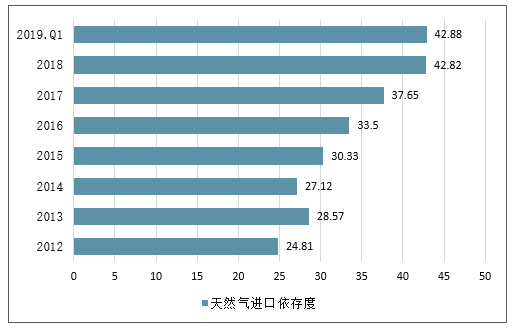

我國自2006年成為天然氣凈進口國,隨著我國對環境保護意識和保護力度的加強,進口數量逐年增加,2018年我國繼成為第一大石油進口國以外,天然氣進口數量超過日本,成為世界第一大進口國。按照天然氣消費量與國內產量的缺口進行對外依存度計算,2018年我國天然氣進口依存度達到42.82%,2019年1-3月,我國天然氣消費量較產量多出330.2億立方米,對外依存度提升至42.88%。

2012-2019年Q1中國天然氣進口依存度情況

數據來源:公開資料整理

能源安全和穩定供應是我國油氣產業發展的第一要務。近年來,伴隨我國油氣消費量和進口量增長,油氣管網規模不斷擴大。我國正著力擴大陸上通道輸送能力,拓展新的進口通道,實現油氣進口“海陸、東西、南北”整體協調平衡,有效降低外部風險,確保油氣資源供應穩定。

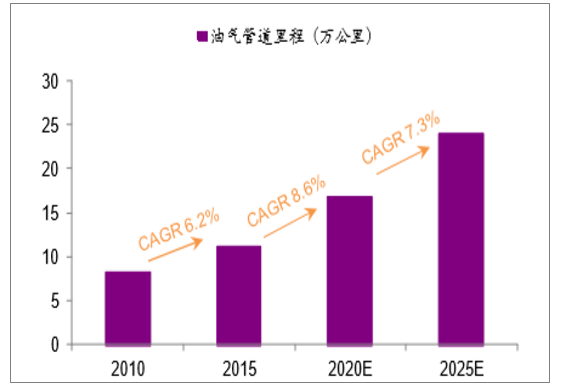

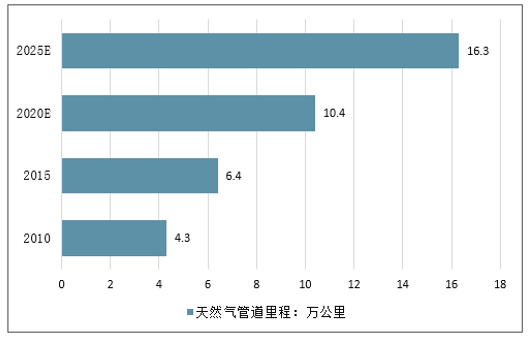

目前我國油氣管網遇到的問題包括:(1)總體規模偏小、我國單位油氣消費和單位國土面積對應的管網里程與發達國家相比差距較大;(2)布局結構不合理、東北、西北、西南地區除進口通道外,管道整體偏少,網格化程度低,聯絡線和區域管網發展緩慢;(3)建設難度不斷加大,體制機制難以適應,投資主體較少,設備進入難度較大,設施各自獨立,互聯互通需要進一步加強,公平準入存在困難,區域壟斷特征顯現。按照我國經濟發展及能源安全戰略,管網建設仍在路上。根據《中長期油氣管網規劃》,到2020、2025年,全國油氣管網里程分別為16.9、24.0萬公里,“十三五”、“十四五”期間油氣管道里程年均復合增速分別為8.6%、7.3%;天然氣管道里程分別為10.4、16.3萬公里,“十三五”、“十四五”期間天然氣管道里程年均復合增速分別為10.2%、9.4%。

油氣管道里程(萬公里)

數據來源:公開資料整理

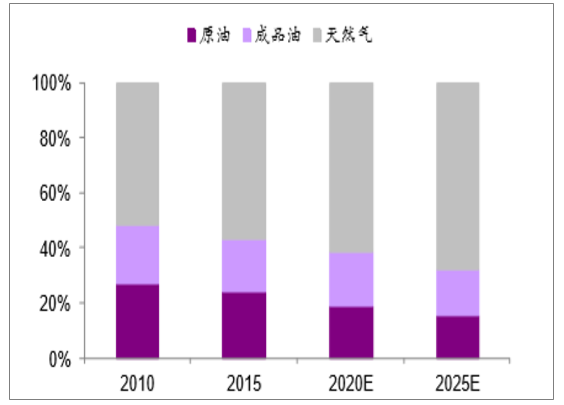

油氣管道里程結構(%)

數據來源:公開資料整理

2004年,西氣東輸管道建成標志著我國油氣管道建設進入快速發展期。我國陸續建成了西氣東輸、陜京管道系統、川氣東送等長距離、大輸量主干管道,天然氣需求廣泛分布、點多面廣、跨區調配等需要,需加快啟動新一輪天然氣管網建設,到2025年逐步形成“主干互聯、區域成網”的全國天然氣基礎網絡。

我國天然氣管道里程規劃

數據來源:公開資料整理

一直以來,中國油氣管網的建設都滯后于經濟社會的發展,中國三大石油公司等上游公司各自建設油氣管網,客觀上造成油氣管網的重復投資,同時縱向壟斷有礙于市場公平和效率提升。國家管網公司成立后,有望引入國家投資基金及民營資本,拓寬管網建設的資金來源,釋放管網投資建設的巨大潛力。

二、國家管網公司有望重構行業競爭格局

1、國家管網公司漸行漸近

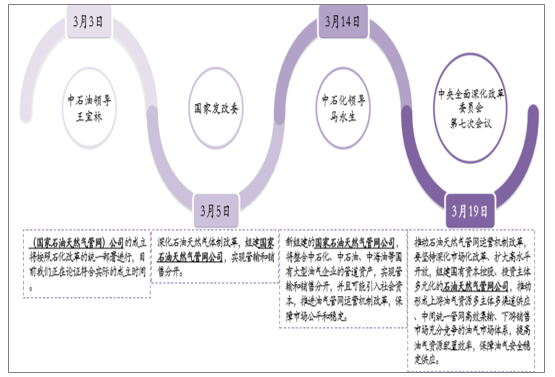

2019年以來,國家石油天然氣管網公司的組建漸行漸近。僅2019年3月,多條重要官方渠道確認了國家油氣管網公司組建的信息。

2019年3月國家油氣管網公司相關信息

數據來源:公開資料整理

根據預測,國家油氣管網公司將從管資產向管資本轉變,預計分三階段進行:(1)中國石油、中國石化及中國海油將旗下管道資產及員工剝離,并轉移至新公司,再按各自管道資產的估值厘定新公司的股權比例;(2)新管網公司獲注入資產后,擬引入約50%社會資本,包括國家投資基金及民營資本,新資金將用于擴建管網;

(3)新管網公司將尋求上市。

2、“X+1+X”的新格局

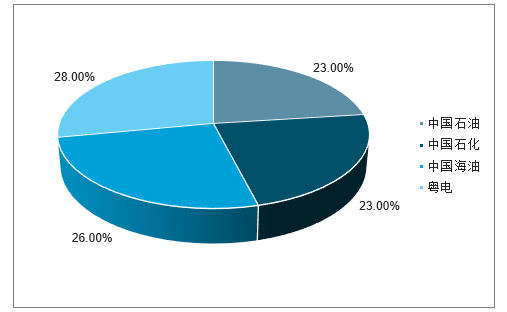

目前我國基干天然氣管網主要包括西氣東輸系統、陜京系統、川氣東送系統及聯絡線等。截至2017年底,我國天然氣長輸管道總里程7.7萬公里。其中,中國石油、中國石化、中國海油分別占比69%、8%、7%,中國三大石油公司合計市場份額84%。

我國跨省天然氣長輸管線主要由中國石油、中國石化等下屬13家管道公司經營。根據天然氣價格改革中的管輸費改革措施,上述公司的管輸價格均已核定(詳見表5)。除跨省天然氣長輸管道外,省內天然氣管網亦承擔了天然氣管輸職能。截至2018年底,我國廣東、上海、浙江等21個省(市、區)成立了省級天然氣管網公司;其中,湖南、江西、山東等省還成立了多家省級管網公司。我國天然氣省網公司大多由當地能源集團或投資集團控股,部分管網公司有天然氣上游供應商參股。我國區域管網的典型運營模式包括統購統銷、允許代輸和開放型運營模式,其中前兩者目前在我國天然氣市場占據主導地位。

我國省網公司分布圖

數據來源:公開資料整理

廣東省天然氣管網公司

數據來源:公開資料整理

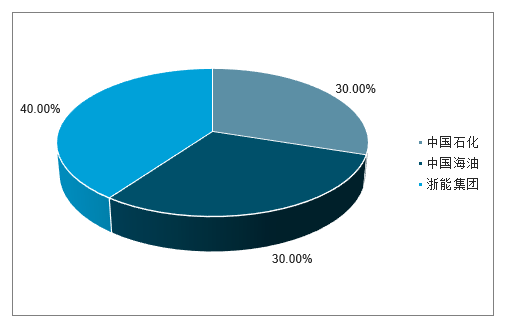

浙江省天然氣開發公司

數據來源:公開資料整理

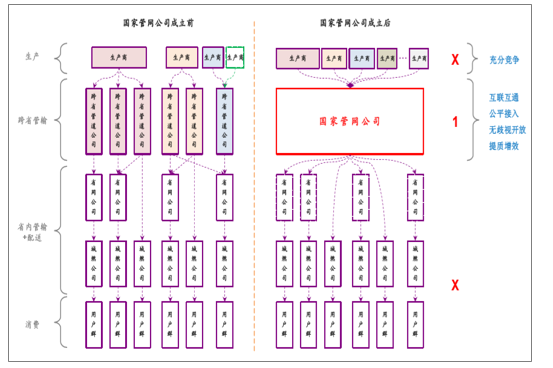

國家管網公司將扮演連接上下游參與主體的角色,提升行業競爭活力(尤其是上游)。從長期角度來看,天然氣行業產業鏈結構有望形成“X+1+X”的格局。在多氣源、多參與主體,上下游形成充分競爭的條件下,天然氣市場化推進有望加速。

國家管網公司成立前后天然氣行業運行流程圖

數據來源:公開資料整理

國家管網公司的組建,將有利于油氣行業基礎設施的資源整合和優化配置,提升運行調率。從“提質增效”的角度考慮,國家管網公司的成立契合國企改革加速推進的背景;管網公平開放將有效激活能源市場競爭,還原油氣能源的商品屬性;通過引入社會資本等方式拓寬管網建設資金來源,管網建設有望全面提速。

三、國家管網公司成立,投資機會幾何?

1、上游:非常規天然氣及勘探開發設備及類公司有望受益

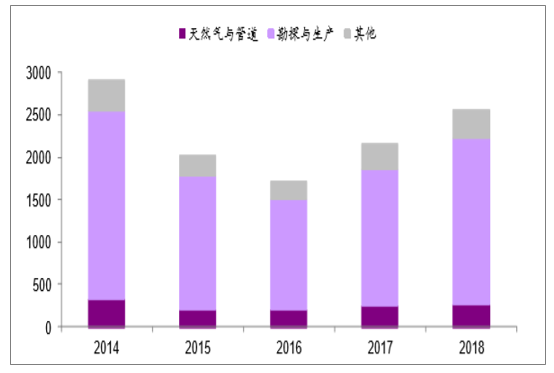

(1)上游放開競爭,資本性支出更傾向于勘探開采,設備公司受益。以上游代表公司中石油為例,中國石油近年來資本性支出結構中,天然氣與管道占比約10-11%,勘探與生產占比約75-78%。隨著管道業務剝離,中國石油的天然氣生產商角色更加清晰,資本性支出計劃有望向勘探與生產方向傾斜,進而增加天然氣產量,也契合《國務院關于促進天然氣協調穩定發展的若干意見》對于加大天然氣生產的相關要求。在上游企業加大勘探、開采的背景下,從事該類業務的設備工程公司將受益。

中國石油資本性支出(億元)

數據來源:公開資料整理

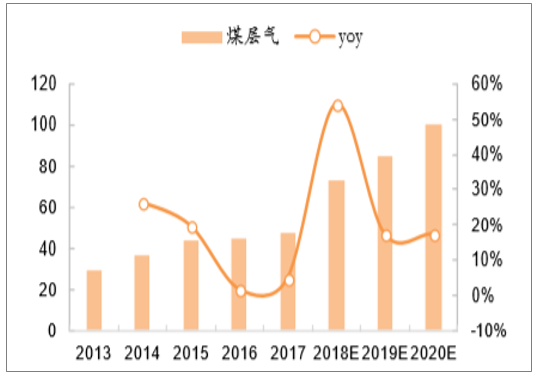

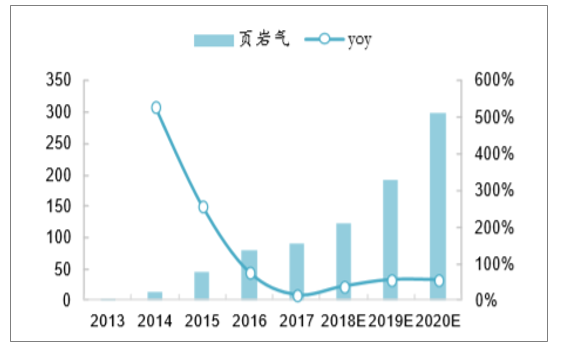

(2)管網建設、開發力度增加、公平準入,均使非常規天然氣企業受益。近年來,以煤層氣和頁巖氣為代表的非常規天然氣產量增速顯著。煤層氣近年的開發力度和產量均不及頁巖氣。雖然煤層氣開發起始時間較早,資源量也超過頁巖氣,但我國煤層氣近年來的開發力度和產量均不及頁巖氣。主要原因為管網利用率不及預期:1)煤層氣開發區域缺乏輸氣管道;

2)無法輸送至下游用戶而被迫排空,影響了企業擴大生產的積極性;3)煤層氣開發不公平準入情況一直存在。

煤層氣產量有望完成“十三五”目標

數據來源:公開資料整理

頁巖氣產量有望完成“十三五”目標

數據來源:公開資料整理

2019年3月,山西省人民政府辦公廳發布《促進天然氣(煤層氣)協調發展的實施意見》(晉政辦發〔2019〕14號),提出以加快天然氣(煤層氣)產供儲銷體系建設為目標,擴大資源有效供給、提升輸配保障能力、提升儲氣調峰能力,促進消費結構優化。重點領域及改革問題包括:(1)有序放開煤層氣勘查開采準入,實行勘查區塊競爭出讓制度和更加嚴格的退出機制;(2)建立上下游天然氣(煤層氣)價格聯動機制,推行季節性差價、可中斷氣價等差別化價格政策;(3)建立省內管網向第三方市場主體公平開放機制和監管體系,完善管網公平接入機制;(4)有序推進相關企業戰略性重組,培育燃氣行業旗艦龍頭企業。

綜上所述,從增加勘探開采水平、提升管網建設以及公平準入角度,疊加能源戰略安全背景下國產氣增儲上產的預期,管網公司成立,非常規天然氣及勘探開發設備類公司有望受益。

2、中游:促進互聯互通,管網投資建設類公司優先受益

國家管網公司成立后,跨省管輸業務建設及運營將主要由國家管網公司承擔,管網建設的責任主體將更為明確。根據我國《中長期油氣管網規劃》:到2025年逐步形成“主干互聯、區域成網”的全國天然氣基礎網絡的目標,建設進度低于預期的可能性將降低。

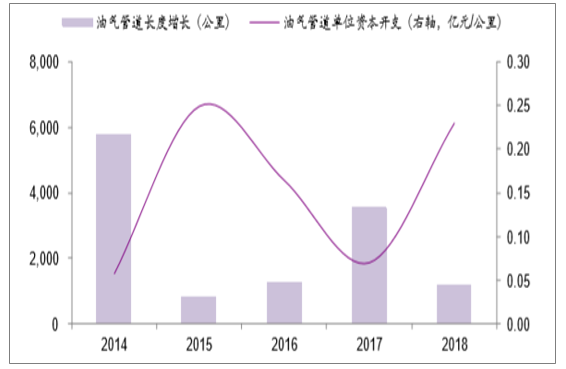

中石油一直以來是我國油氣生產、進口和管網建設的核心部門,近5年油氣管道單位資本開支平均值約0.15億元/公里。根據《中長期油氣管網規劃》指引,“十四五”期間我國油氣管道里程增長7.1萬公里,按油氣管道單位資本開支平均值約0.15億元/公里測算,預計“十四五”期間我國年均管道投資年均資本開支約2000億元/年。

中石油管道資本開支

數據來源:公開資料整理

管網公司成立后,管網建設的責任主體將更為明確,采用政府把控的管輸費作為未來收益來源作為融資基礎,其經濟測算將更清晰,項目執行進度將更可靠。

3、下游:量增邏輯清晰

現階段天然氣發展的驅動力,即環境約束,仍未弱化。中短期看,考慮到《打贏藍天保衛戰三年行動計劃》的頒布以及《北方地區冬季清潔取暖規劃(2017-2021年)》的實施,預計2020年前天然氣需求尚未減弱。從長期來看,在能源結構調整背景下,《加快推進天然氣利用的意見》強調逐步將天然氣培育成為我國現代清潔能源體系的主體能源之一,并提出至2020年和2030年、天然氣在一次能源消費結構中的占比力爭達10%和15%左右的目標。燃氣公司量增邏輯清晰可見。下游燃氣公司的核心業務為售氣和接駁。隨著燃氣行業市場化水平提升及上下游價格聯動機制的建立,城燃公司將享受穩定的毛差和接駁費用,價格壓力大幅減弱。此外,由于城燃公司的toC端優勢,增值服務等將成為潛在利潤增長點。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)