航空裝備產業鏈核心環節涵蓋原材料、零部件、核心系統/子系統、飛機總裝、服務等方面。飛機整機制造企業的行業集中度高,形成了寡頭壟斷的市場結構,不僅控制著整機制造環節的價值鏈,而且還控制著品牌運作、市場營銷和售后維修等相關業務環節;機身、機翼、起落架和發動機等直接為整機配套的大部件和系統供應商相對集中;原材料、零部件配套企業相對分散。航空裝備下游主要是航空產業、軍用領域及農業領域等。

航空裝備產業鏈

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國民用航空行業市場競爭狀況及未來趨勢預測報告》

1、航空裝備是國家高端裝備產業振興重中之重,產業帶動能力強

我國在發展航空產業的過程中,將對電子工業、數控機床、鍛件制造、冶金、復合材料、通用部件、儀器儀表等領域形成巨大的需求,并推動這些原本較為薄弱的行業實現產業提升,大力發展航空裝備制造業是中國目前經濟發展階段和產業發展階段的必然選擇。

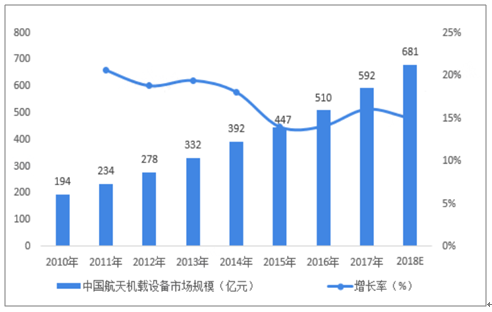

航空裝備是國家高端裝備產業振興重中之重。2018年,我國航空機載設備與系統行業市場規模約為681億元,同比增長15.0%;2010-2018年,我國航空機載設備與系統市場規模復合增長率達17.0%。

2010-2018年中國航空機載設備市場規模

數據來源:公共資料整理

根據《中國制造2025》路線圖,2020年,我國民用飛機營業收入將超過1000億元;2025年,我國民用飛機營業收入將超過2000億元;其復合增長速度超過14%。預計2018-2023年,我國航空裝備產業規模復合增長速度為15%。2018年,預計我國航空裝備產業營業收入超5000億元;到2023年,我國航空裝備產業營業收入有望達到萬億元。

(1)我國民航市場空間巨大,國產民機家族逐漸壯大

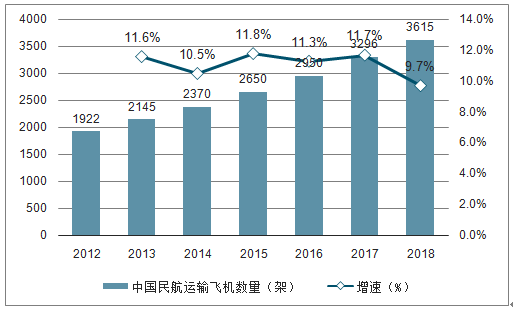

截止至2018年國內航空公司共計新引進飛機426架,至2018年底國內民航運輸機隊規模達到3615架,較2017年底增加319架,同比增長9.7%。另外,機隊規模50架以上的航空公司共有15家,順豐是其中唯一的貨航。

2012-2018年中國民航運輸飛機數量統計及增長情況

數據來源:公共資料整理

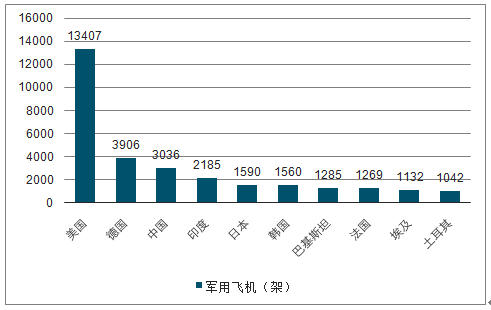

(2)我國軍用航空較美國差距較大,國內軍機裝備已初具規模

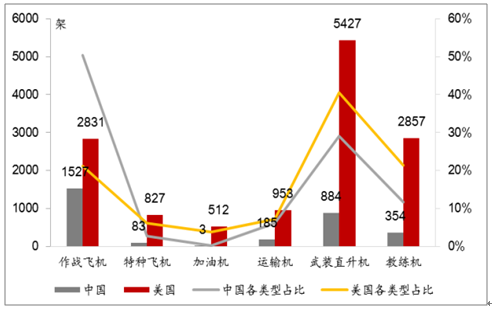

2018年全球共有53545架軍用飛機,其中美國、俄羅斯、中國軍機數量分局前三,分別為13407架、3906架、3036架,我國軍機數量不足美國的四分之一,差距較大,未來具有較大提升空間。通過中美軍機細分領域對比,我國當前無論是作戰飛機、特種飛機、加油機、運輸機等方面均遠遠落后于美國,作戰飛機1527架約占美軍2831架的54%,而特種飛機、加油機、運輸機、武裝直升機、教練機等機型數量更是僅約美方的10%左右。

2018年全球前十軍機機隊

數據來源:公共資料整理

中美不同類型軍機數量及占比

數據來源:公共資料整理

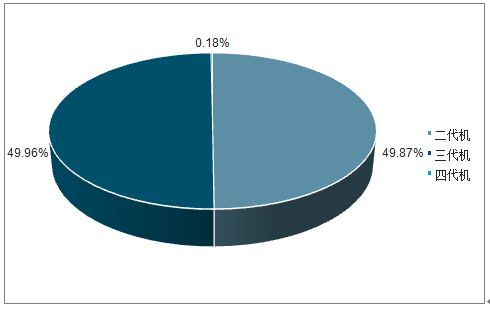

中國戰斗機數量及占比

數據來源:公共資料整理

美國戰斗機數量及占比

數據來源:公共資料整理

(3)通航發展進入快車道,民用直升機應用范圍廣

通用航空作為民航的重要組成部分,近些年國家不斷出臺相關政策大力支持通用航空發展。2017年發改委出臺《通用航空“十三五”發展規劃》,規劃提出,十三五期間我國將大力促進通用航空文化、旅游、休閑娛樂等消費業的發展,同時加強保障和改善民生,強化通用航空器在應急救援、短途運輸等領域應用,到2020年,我國通用航空機隊規模達到5000架以上,復合增速達到17.5%。

近些年典型通用航空政策梳理

時間 | 政策 | 主要內容 |

2016年5月 | 《關于促進通用航空業發展的指導意見》 | 到2020年建成500個以上通用機場 |

2016年11月 | 《關于做好通用航空示范推廣有關工作的通知》 | 推進通用航空基礎設施建設;加快培育通用航空市場 |

2017年1月 | 《直升機電力作業安全規程》 | 我國民航行業第一部直升機電力作業標準 |

2017年1月 | 《2017年通用航空專項資金預算方案》 | 中國民航局將對136家通用航空公司進行作業補貼和執照補貼 |

2017年2月 | 《通用航空“十三五”發展規劃》 | 到2020年建成500個通用機場、5000架通用飛機,飛行員7000人,年飛行200萬小時,重大飛行事故萬時率小于0.09 |

2017年5月 | 《“十三五”交通領域科技創新專項規劃》 | 發展重點包括新構型新能源通用航空技術、新概念新布局無人運輸機及現有機型無人化技術 |

2017年6月 | 《通用航空市場監管手冊》 | 包括通用航空經營許可、通航特殊飛行活動任務兩項涉企許可的審批及監管工作 |

2018年1月 | 《關于改進通用航空適航審定政策的通知》 | 通知指出,國內通用航空公司為其擁有或代管的航空器進行的設計小改,采用備案制管理,無需向局方申請設計批準 |

2018年8月 | 《關于促進通用機場有序發展的意見》 | 科學有序推進通用機場規劃建設,促進通用航空業持續健康發展,推動通用航空“熱起來、飛起來” |

數據來源:公共資料整理

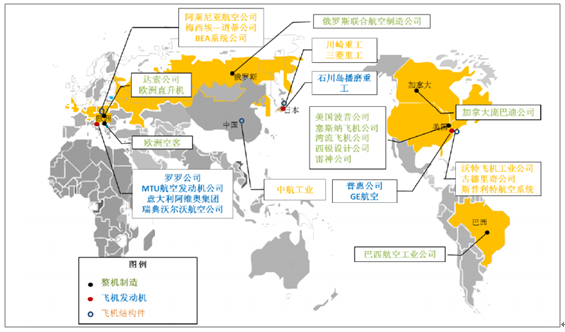

2、航空裝備產業歐美實力強,我國已形成完備的航空產業體系

全球航空裝備制造業的分布格局,當前美國及歐洲具備較強的技術實力,屬于傳統的航空裝備制造強國,日本、巴西、加拿大、俄羅斯等在航空裝備的特定環節具備領先優勢,我國航空裝備產業發展目前已經形成了較為完整的產業鏈體系,尤其是在軍機制造我國已經能夠生產出全球最先進的戰機,與美俄之間已無代際差,但是在民機制造方面,目前仍然是波音、空客占據市場壟斷地位,我國目前以商飛為代表的民機制造業處于快速發展階段。

全球航空裝備制造業空間分布格局

數據來源:公共資料整理

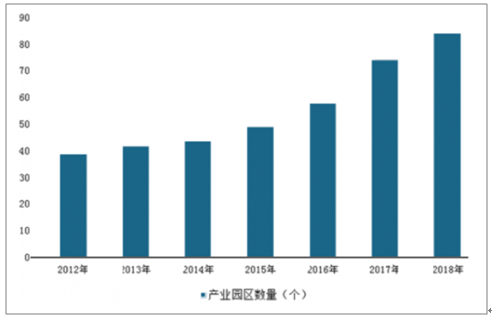

我國航空產業園區可以覆蓋通用航空產業全產業鏈,為通用航空產業的發展提供了極大支持。我國航空產業園區在政策推動下已經進入快速發展階段,數據顯示,2017年我國航空產業園區數量增長至74個,截至2018年底,我國航空產業園區數量共有84個。

2012-2018年我國航空產業園區數量統計情況

數據來源:公共資料整理

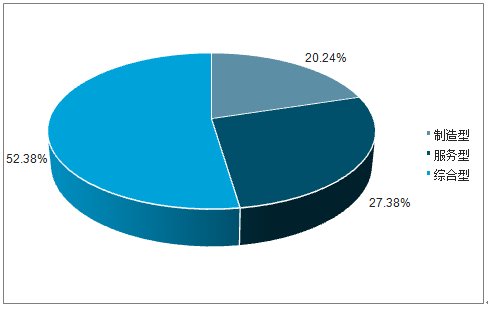

過對現有的航空產業園區運營模式、規劃方案進行分析,我國航空產業園區以航空制造業為主導的制造型園區占據主流,共計44個,占全部園區數量的52.38%;其次是采取“核心基地+生產區+服務區”模式的綜合型航空產業園區,共計23個,占全部園區數量的27.38%;以航空服務業為主導的服務型園區數量最少,共計17家,占全部園區數量的20.24%。

2018年中國航空產業園區市場結構(%)

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告

《2024-2030年中國上海市航空行業市場研究分析及未來趨勢研判報告》共五章,包含上海空乘專業人才培育現狀及就業情況,上海中高職院校空乘人才培養存在問題及發展建議,上海中高職院校教育貫通培養現狀及主要問題等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢