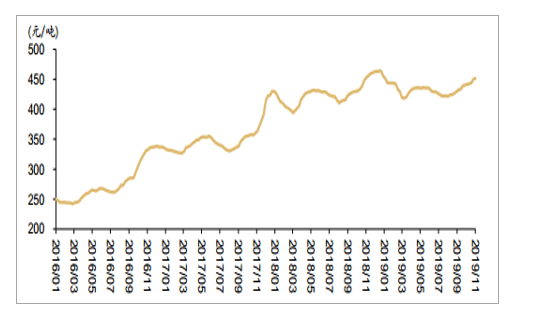

進入10月,水泥旺季景氣度保持良好狀態,全國水泥需求整體穩定,價格延續上漲趨勢。截至11月8日,全國高標水泥平均價為452元/噸,較去年同期上漲0.86%,環比9月末上漲2.89%,仍處于歷史同期高位水平。10月中下旬后,國內水泥市場需求逐漸出現分化,南方地區繼續保持供需兩旺,北方地區如黑龍江受天氣因素影響,需求減弱,此外京津冀2+26通道城市受嚴格的環保管控影響,供需雙雙減弱。目前北方地區冬季錯峰生產即將來臨,對區域價格具有一定支撐作用。

全國高標水泥均價震蕩上漲

數據來源:公開資料整理

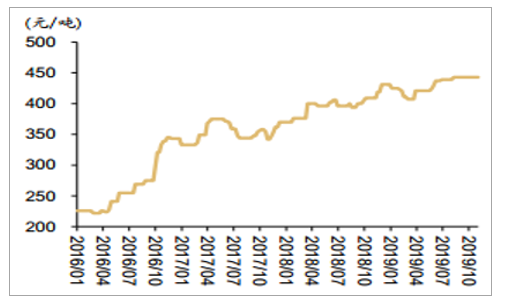

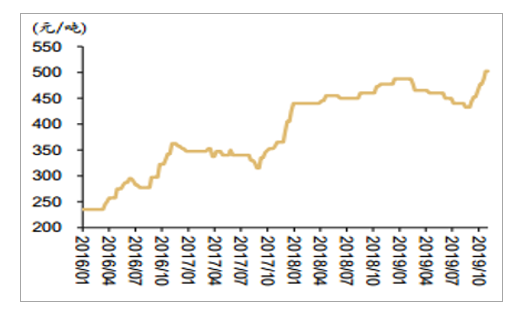

全國水泥均價處于歷史高位

數據來源:公開資料整理

水泥行業8月初提價開啟(啟動早于往年)以來漲勢良好,截至11月8日全國高標水泥平均含稅出廠價451.5元/噸,較8月初累計上漲30元,目前價格與去年同期基本持平。

分地區看,前期表現較好的長三角及湖北地區漲幅依舊較大,長三角8月初以來已全范圍至少漲價2-3輪,累計幅度40-70元/噸,而湖北地區漲價3輪累計幅度100元/噸左右;上半年受雨水天氣壓制較為明顯的江西、湖南、兩廣地區則大幅度觸底反彈,旺季啟動以來累計漲價幅度達100-130元/噸,其中江西、兩廣目前價格已經超過去年同期,超出市場預期。

華東及中南地區2019年旺季漲價超預期(自8月9號以來不完全統計)

數據來源:公開資料整理

華北高標水泥均價

數據來源:公開資料整理

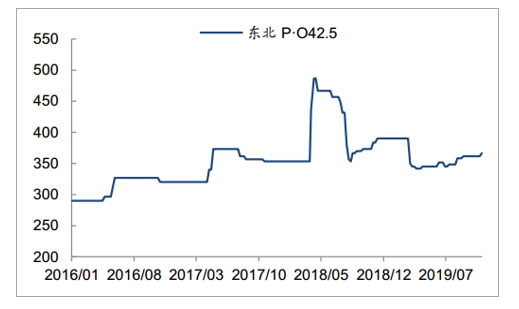

東北地區水泥價格走勢(元/噸)

數據來源:公開資料整理

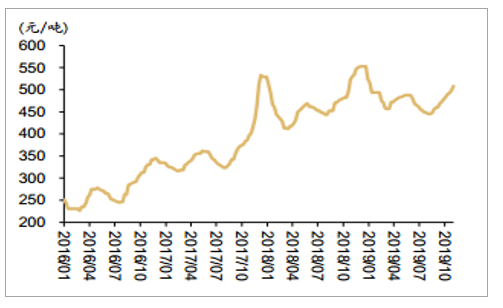

華東高標水泥均價

數據來源:公開資料整理

華南高標水泥均價

數據來源:公開資料整理

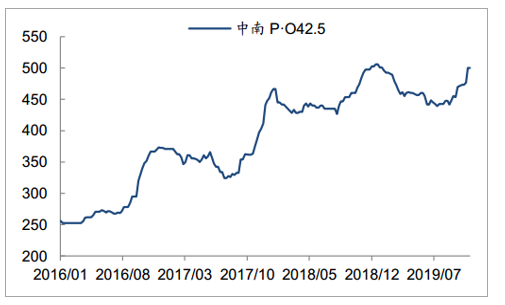

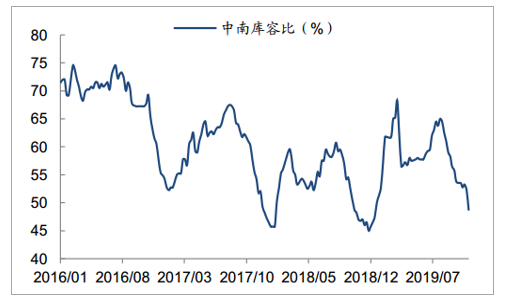

中南地區水泥價格走勢(元/噸)

數據來源:公開資料整理

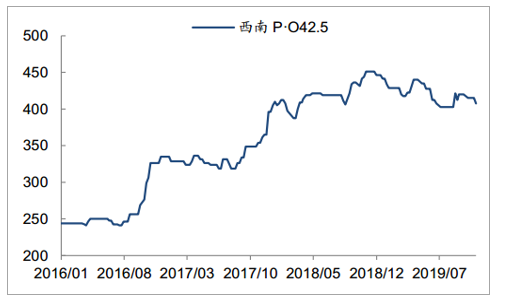

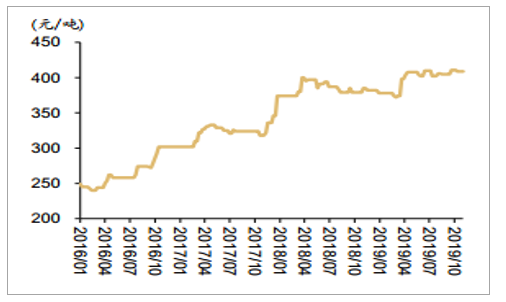

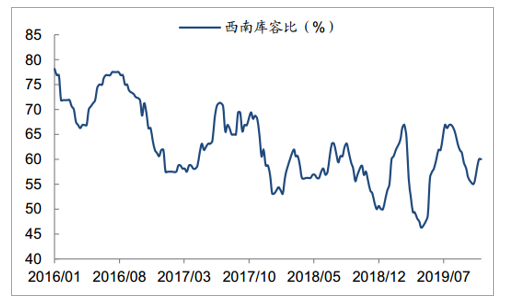

西南地區水泥價格走勢(元/噸)

數據來源:公開資料整理

西北高標水泥均價

數據來源:公開資料整理

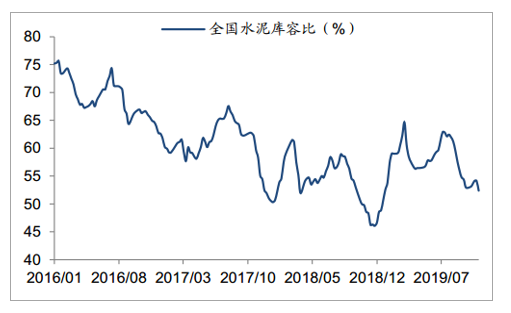

庫存方面,10月份水泥庫容呈現震蕩下行趨勢,截至11月8日,全國水泥庫容比為52.4%,較9月末減少0.56個百分點,較去年同期增加4.1個百分點,仍然處于歷史同期低位水平。

全國水泥庫容比(%)

數據來源:公開資料整理

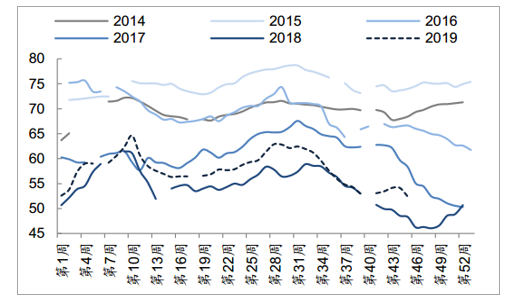

水泥庫容比處于歷史同期低位(%)

數據來源:公開資料整理

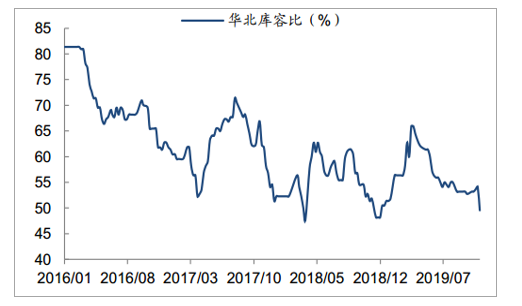

華北地區庫容比(%)

數據來源:公開資料整理

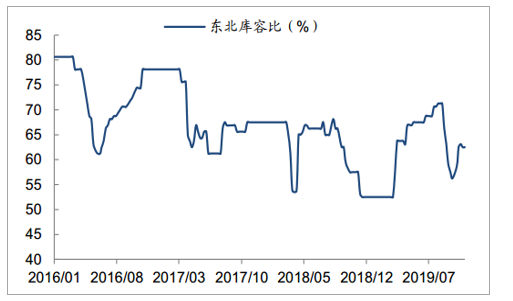

東北地區庫容比(%)

數據來源:公開資料整理

華東地區庫容比(%)

數據來源:公開資料整理

中南地區庫容比(%)

數據來源:公開資料整理

西南地區庫容比(%)

數據來源:公開資料整理

西北地區庫容比(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國環保水泥行業發展動態分析及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢