上游包括眼科醫療器械、耗材、眼科藥物及其他,下游包括眼科醫院、眼科患者等等。

眼科醫療行業產業鏈結構示意圖

資料來源:智研咨詢整理

國家對居民基本醫療保障措施的逐步到位,將使居民的基本醫療支付能 力大大增強,大量的潛在市場將轉化為有效的需求。尤其是對于以前很多患有眼病但卻不知道醫治或無錢醫治的患者而言,他們的潛在需求將得以有效釋放。 從非基本醫療需求的變化來看,隨著人們生活水平的提高,中高收入群體日益壯大,該群體更注重

診療過程中的品質、感受和便捷性,在治療手段和服務措施方面提出了更高的要求,促使眼科的非基本醫療服務需求迅速增加。

2011-2018年我國專科醫院數量統計表

專科醫院 | 醫院數:個 |

2011年 | 4283 |

2012年 | 4665 |

2013年 | 5127 |

2014年 | 5478 |

2015年 | 6023 |

2016年 | 6642 |

2017年 | 7220 |

2018年 | 7900 |

資料來源:中國衛生統計年鑒、智研咨詢整理

隨著國家政策的允許,非公立(私人或股份制)眼科機構將逐漸增多。今后我國將繼續存在上述幾種形式的眼科醫療機構。

中國眼科醫療市場主體分類

- | 類別 | 分析 |

按所有制 | 公立 | 公立的眼科醫療機構無論從數量上,還是規模上,仍然是醫療的主體 |

非公立 | 隨著國家政策的允許,非公立(私人或股份制)眼科機構將逐漸增多。 | |

按工作性質和范圍 | 大學醫院眼科 | 大學綜合醫院眼科或眼科中心肩負著醫療、教學和科研任務,肩負著新技術的引進、消化及推廣的責任,肩負著開拓和創新的任務,是我國眼科發展的中堅力量。由于其運作機制受許多因素的制約,發展速度并不令人滿意 |

一般綜合性醫院眼科 | 一般綜合醫院的眼科或眼科中心數量多、分布面廣、服務范圍大,承擔著繁重的醫療和防盲治盲工作,是我國眼科發展的重要力量。但是目前普遍存在著效率不高的問題 | |

眼科專科醫院或眼科中心 | 目前非公立眼科醫院數量不多,但由于其產權明晰、機制靈活,已顯示出勃勃生機,在我國眼科界占有一席之地。由于其服務的重點是常見、利潤比較豐厚的項目,因此雖然其社會影響會越來越大,但仍不能替代公立醫院,如愛爾眼科醫院 | |

眼科診所 | 眼科診所雖然數量不多 |

資料來源:公開資料整理

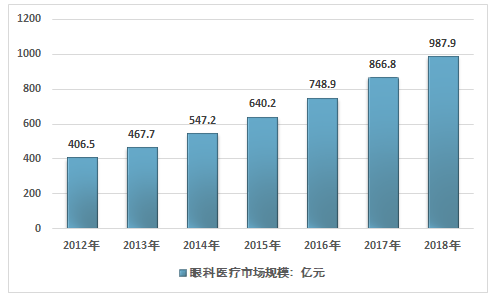

智研咨詢發布的《2020-2026年中國眼科專科醫院行業市場全景調查及供需態勢分析報告》內容顯示,人口老齡化趨勢使得白內障患病人數不斷增加,而肥胖、熬夜等因素也使得白內障愈加早發。而電腦和智能手機的普及、學習生活壓力的加劇促使近視、干眼癥等常見眼病發病率逐年提升。此外,國內居民收入水平的提升和醫保覆蓋率提升也推動眼科醫療服務需求規模不斷擴大,據統計2012年全國眼科醫療市場規模為406.5億元,2018年我國眼科醫療市場規模增長至987.9億元。

2011-2018年我國眼科醫療市場規模走勢

資料來源:智研咨詢整理

近年來,在國家政府重視下,為滿足眼病患者的醫療服務需求,眼科醫院數量有了明顯增長。截至目前,我國約90%的縣設有眼科醫療機構,其中約90%可以獨立開展白內障復明手術,眼科醫療服務能力有較大提升。

目前全國眼科醫生資源缺乏。同時眼科醫生分布極不均衡,全國 70%的眼科醫生分布在大中型城市,基層眼科醫生數量很少。而國內眼科醫療機構分布上也呈現“省會強,基層弱”的特點,即眼科醫院多集中在省會城市,縣市級以下基層市場多為空白,且縣市級機構由于醫療設備 和醫生資源有限,普遍缺乏多元化、多層次眼科醫療服務,也難以滿足患者差 異化的需求。但國內 70%的眼科患者分布在地級以下基層地區,與目前眼科醫療資源的分布倒掛,因此未來國內基層的眼科醫療市場發展潛力巨大。

2012-2018年中國醫院眼科診療需求統計

年份 | 眼科門急診人次數:人次 |

2012年 | 81258334 |

2013年 | 87547991 |

2014年 | 93768219 |

2015年 | 98441541 |

2016年 | 104860623 |

2017年 | 112404441 |

2018年 | 117474768 |

資料來源:中國衛生統計年鑒、智研咨詢整理

隨著我國居民眼健康知識的逐步普及,人們的眼保健觀念將不斷增強,對眼科醫療服務的需求持續增加。與此同時,隨著人們收入水平日益提高,我國醫療保障制度不斷完善,眼科醫療潛在需求將不斷轉化為現實的有效需求,大量基本需求將逐步升級為中高端需求。在需求增加和消費升級的共同作用下,眼科診療市場容量將不斷擴大。

2019-2026年中國眼科醫院規模分析預測

資料來源:智研咨詢整理

近年來,我國醫療行業的發展速度比較快,各類綜合醫院的實力不斷提高,另外加之社會資本進入醫療行業的趨勢明顯,民營眼科醫院的數量不斷增長,因此行業的競爭程度不斷提高,行業整體競爭明顯加劇。但行業整體呈現數量多、分布散、發展不均衡等特點,我國眼科醫療行業的市場集中度相對較低。

未來,專病專治將成為消費者就醫的趨勢,因此專業化的專科醫院將成為醫療服務行業的發展趨勢。并且國家鼓勵民間基本進入醫療行業,鼓勵性的政策將吸引更多社會資本進入眼科醫療服務行業,加上當前行業內眼科醫院的競爭意識逐漸提高,競爭能力也逐漸加強,未來我國眼科醫院市場競爭將更加激烈。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)