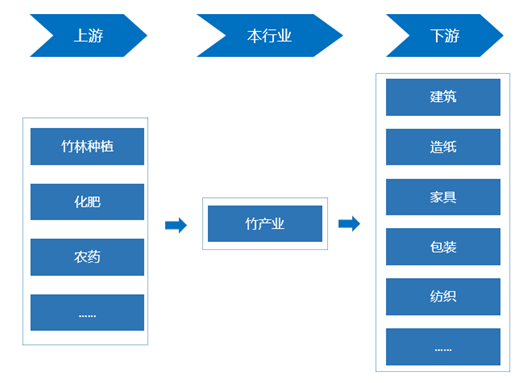

竹產業是以竹林資源為基礎,以技術和資金為手段,有效組織生產和提供竹材、竹筍及其深加工產品的行業。竹產業包括竹林種植業、竹材采運業、竹材加工業、竹筍采收及加工業等。

竹產業產品豐富,涉及眾多行業,細分子行業受國內外宏觀經濟形勢和各自市場供求環境的影響,景氣度也不盡相同。上下游關系如下圖所示:

竹產業在產業鏈中的地位

資料來源:智研咨詢整理

1、竹材產量

我國是世界上竹資源最豐富的國家,竹類資源、面積、蓄積量均居世界第一。我國現有竹類植物39屬,500余種,形成了散生竹、叢生竹,大型竹、中小型竹,鄉土竹種、引進竹種,生態竹林、經濟竹林綜合發展的新格局。我國現有竹林面積600多萬公頃,主要集中在福建、江西、浙江、湖南、四川、廣東、廣西、安徽、湖北、重慶等省市區,竹資源的廣泛分布為竹產業的發展奠定了資源基礎。

數據顯示,2012年我國竹材產量16.44億根,到2018年增長到了31.55億根。近幾年我國竹材產量情況如下圖所示:

1998-2018年我國竹材產量走勢圖

資料來源:中國林業統計年鑒、智研咨詢整理

從細分產品產量來看,2018年,大徑竹產量為31.55億根,比2017年增長15.99%。其中,毛竹16.95億根,其他直徑在5厘米以上的大徑竹14.60億根。

2012-2018年中國竹材細分產品產量情況

資料來源:國家林業局、智研咨詢整理

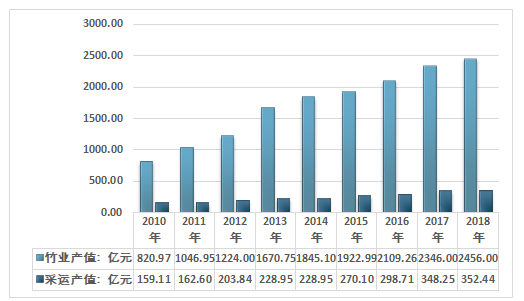

2、產值

數據顯示,2017年全國竹業產值2346.00億元元,竹材采運業產值為348.25億元;2018年全國竹業產值增長至2456億元,其中竹材采運業產值約為352.44億元。

2010-2018年我國竹業產值分析

資料來源:中國林業統計年鑒、智研咨詢整理

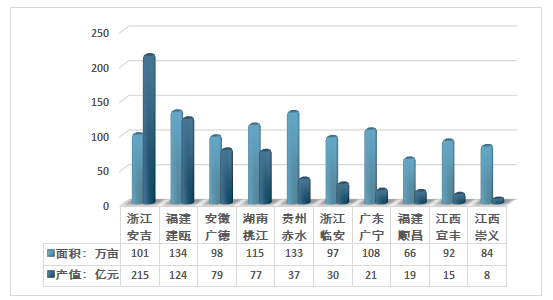

3、竹材產業區域分布格局

目前,福建竹產業產值居全國首位,福建、浙江、江西3省為我國竹產業的第一梯隊;湖南、四川、安徽3省竹產業產值均超過百億元,為第二梯隊;湖北、貴州、廣西、重慶、廣東、云南6省區竹產業產值均超過億元,為第三梯隊;其他省區竹產業產值較低,占全國竹產業總產值的比例不足0.1%。

中國的“十大竹鄉”竹產業產值及面積統計圖

資料來源:智研咨詢整理

4、竹材產業競爭格局

近年來,東南亞國家和我國中西部地區的竹制品產業迅速發展,與此同時,傳統竹制品產業優勢區域,如浙江安吉、麗水,湖南桃江等地發展勢頭強勁,在竹纖維、竹膠合板等傳統竹制品市場中,占較高市場份額。但行業總體區域性較強,主要系竹資源分布不均,導致產業集中度較低,企業間缺乏有效的分工與合作,未見其具有國際競爭力的龍頭企業。

中國竹產業低端產品領域,已經高度飽和,行業競爭呈現出白熱化。而行業精深加工能力不足,產品往往附加值不高,存在較大的發展空間。因此隨著行業競爭的加劇,將倒逼企業進行升級改造,重點發力在產品深加工領域,未來行業的主要發展方向將是環保型、高附加值的深加工領域。

2017-2018年我國部分竹材企業經營情況

資料來源:公司公告、智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國竹材行業市場需求預測及投資未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國竹材行業市場全景評估及未來前景研判報告

《2026-2032年中國竹材行業市場全景評估及未來前景研判報告》共十三章,包含相關行業發展分析,行業重點企業分析,竹材行業投資風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國竹材行業產量及進出口情況分析:主要出口至中國香港、美國及荷蘭等地[圖]](http://img.chyxx.com/2021/05/20210523141350.jpg?x-oss-process=style/w320)