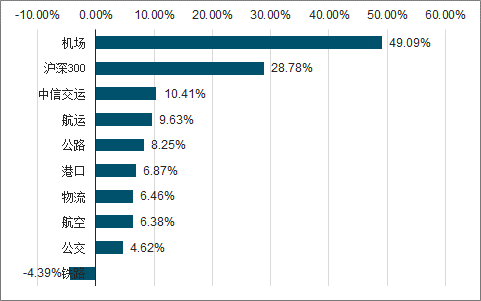

在交通運輸行業的8個子行業中,機場板塊漲幅最大,上漲幅度為+49.09%;航運、航空等強周期板塊受到中美貿易摩擦、匯率、油價等外圍因素的影響,平均漲幅為+10.41%,僅鐵路板塊實現下跌,跌幅為-4.39%。

2019年初以來交運各子板塊漲跌幅

數據來源:公開資料整理

一、航運

2019年前三季度,全球經濟表現疲弱,國際貨幣基金組織(IMF)預計19年全年經濟增長率為3.0%,已降至全球金融危機以來的最低水平。貿易摩擦加劇和地緣政治緊張對全球貿易、投資決策及商業信心帶來不利影響。在此背景下,全球航運業各細分領域的需求端正面臨不同程度的壓力。

展望2020年,IMO2020限硫令將于1月1日起正式實施。我們認為,此項法令的頒布將等同于全球航運業內的“供給側改革”:活躍運力的退出、老舊船舶的加速拆解、低硫油的不適配性、新訂單的不確定性等將對航運業的供給過剩情況產生緩解作用。

1、干散貨

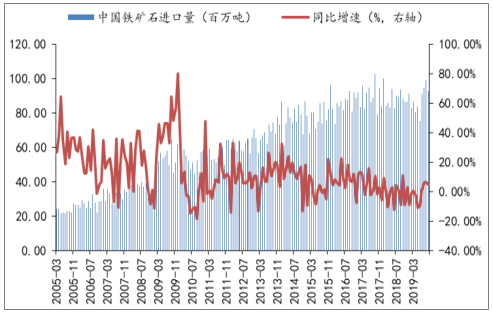

需求端短暫的潰壩事件得到緩解,期間鐵礦石價格高企,各大礦山因此積極發貨,淡水河谷的出貨量也逐漸恢復。供給端,二季度開始,部分淡水河谷旗下VLOC進入船塢集中安裝脫硫塔以應對IMO2020限硫令。活躍運力下降疊加需求回暖,導致BDI在9月突破5000點,創出10年新高的水平。

2019年散運貨運結構占比

數據來源:公開資料整理

需求端方面,18年以來,中美貿易摩擦導致了大豆、高粱等糧食的運輸需求承壓,但整體影響有限。預測,貿易摩擦對于糧食運輸的影響最大,約為4.4%,但對于整體干散貨運輸需求的影響僅為0.6%。而以鐵礦石(主要出口地為中國)、煤炭運輸需求為主的貨運結構,又限制了該行業未來需求的增長空間。

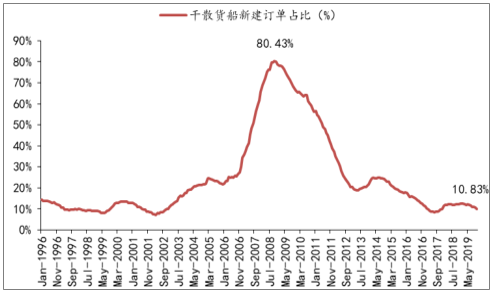

供給方面,當前行業整體的新船在建訂單僅10.83%,仍處于歷史較低水平。綜合來看,向下風險不大,但顯著復蘇仍依賴于中國基建與房地產開發的持續高增長。

中國鐵礦石進口量(百萬噸)及其增速

數據來源:公開資料整理

干散貨船訂單占比處于歷史低位

數據來源:公開資料整理

2、集裝箱

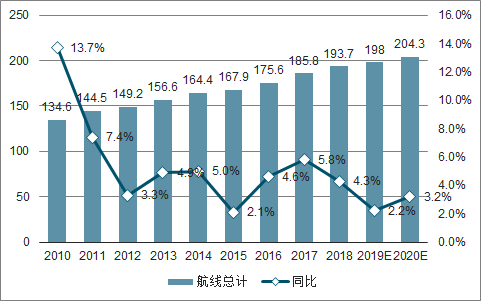

測算,受中美貿易摩擦直接影響的集裝箱貨物影響占比為0.6%,如若考慮距離因素,這一比例僅為0.4%;而全球經濟放緩的影響更大,預計19-20年,全球集裝箱運輸需求增速為2.2%、3.2%(17-18年的增速為5.8%、4.3%)。

太平洋東向航線需求增速放緩。隨著2018年搶運潮的結束,2019年上半年開始,太平洋東向航線的集裝箱運輸需求增速快速回落至1%左右,預計19年全年、20年將出現負增長,增速分別為-1.7%,-0.8%。

亞洲區域替代效應和消費者價格敏感性為集運需求帶來韌性。2019年前8個月,中國至美國的集裝箱出口量同比減少7%。然而,由于價格敏感和替代趨勢的存在,太平洋航線的整體運輸需求波動有限。50%的中-美集裝箱出口量的縮減已由亞洲其他國家替代。非中國出口至北美的集裝箱量同比提升了14%,越南和馬來西亞分別貢獻了這一增量的47%和11%。

太平洋東向航線集裝箱運輸量增速(%)

數據來源:公開資料整理

2010-2020年集裝箱需求增速及預測(百萬TEU,%)

數據來源:公開資料整理

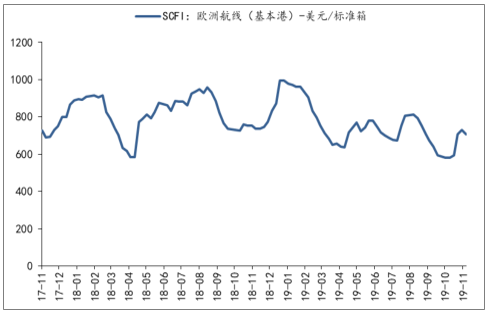

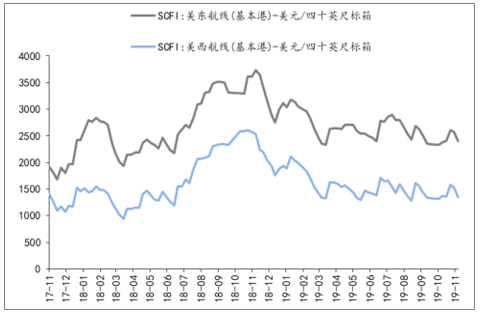

美線運價在2018Q3、Q4表現亮眼,除旺季因素之外,也體現了部分因擔心關稅而發生的搶運行為。歐美PMI指數明顯回落,經濟增長動能放緩影響集運需求,導致2019Q3旺季運價不旺:SCFI歐線、美西線2019Q3均價同比下降18%、28%。

上海--歐洲航線集裝箱運價(美元/TEU)

數據來源:公開資料整理

上海--美國航線集裝箱運價(美元/TEU)

數據來源:公開資料整理

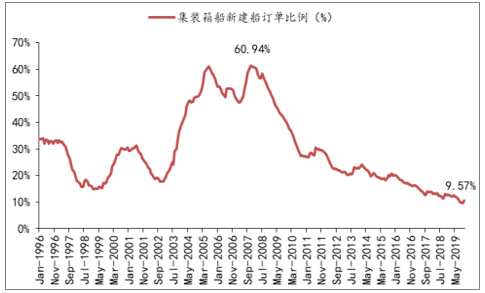

2019年1-9月,集裝箱船隊的交付量同比減少18%,當前9.57%的在手訂單水平已處于歷年最低;而拆船量較去年同比提升242%。此外,為應對IMO2020,10月以來,有45艘集裝箱船(相當于0.47百萬TEU,2%的運力)正在船廠進行脫硫塔安裝,而當下的平均安裝時間為52天,較19Q1的37天明顯拉長。

集裝箱船新建船訂單占比(%)

數據來源:公開資料整理

3、油運市場

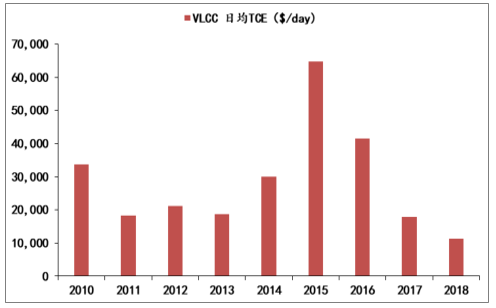

2019年10月,VLCCTD3C即期TCE突破30萬美元/天,創有記錄以來的歷史最高水平。自我們從2018Q3提示油運行業的復蘇趨勢以來,VLCC運價水平受供需改善持續提升,而地緣政治因素將運價推上新高度。我們相信,油運周期反轉已經確認,并可以預見未來2年的上行。

2010-2018年VLCCTD3C年度均值(美元/天)

數據來源:公開資料整理

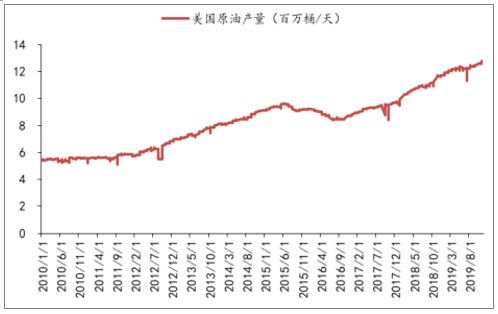

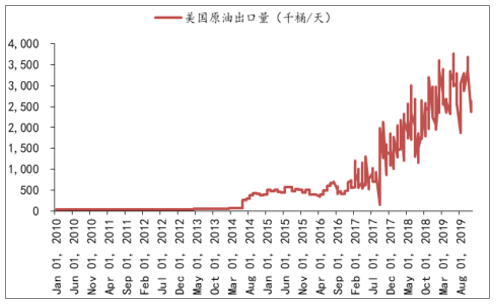

美國原油增產是除OPEC與俄羅斯外影響全球原油供給的最大變量。2016年,美油產量為880萬桶/天,出口量為60萬桶/天;2019年11月,美油產量達到1280萬桶/天,出口量為368萬桶/天。與3年前相比分別提升45%與513%,而出口比例也由6.8%提升至28.75%。

美國原油產量(百萬桶/天)

數據來源:公開資料整理

美國原油出口量(百萬桶/天)

數據來源:公開資料整理

目前VLCC的在手訂單占總船隊的比例僅為8.61%,預計明年將繼續下行。從船隊年齡來看,15歲以上的高齡船占比為28%。這一比例顯著高于油輪船隊的在手訂單率,這意味著當前訂單或無法滿足船隊的更新替換需求。15歲以上船齡的VLCC運營維護成本陡升,在市場上基本不具備競爭力,而更多以浮倉的形式存在。

當前VLCC船齡結構圖

數據來源:公開資料整理

二、航空

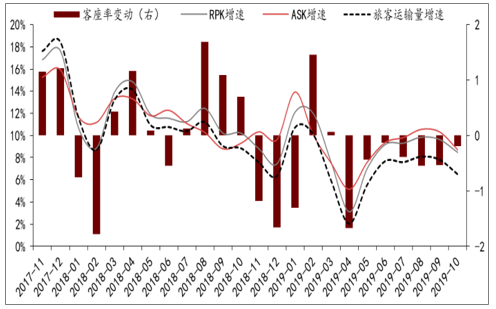

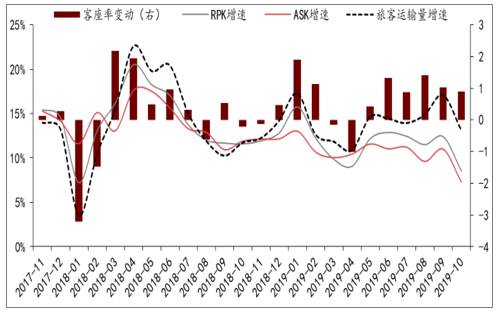

2019年1-10月,航空業供需增速呈同步放緩趨勢。國內方面,10月上市6大航司客運量增速降至6.51%(過去三年平均增速為11.30%),RPK增速降至8.48%(過去三年平均增速為11.96%),ASK增速為8.72%(過去三年平均增速為11.45%),客座率為84.53%,較去年降0.19pct,已連續7個月下滑。

上市6大航空公司國內航線供需情況(%,pct)

數據來源:公開資料整理

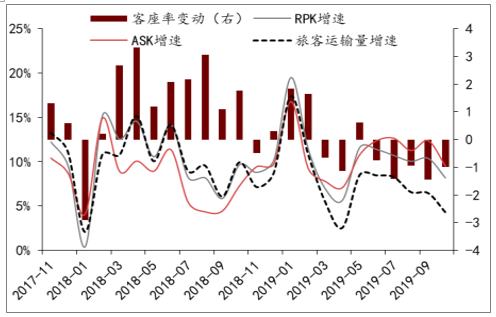

上市6大航空公司國際航線供需情況(%,pct)

數據來源:公開資料整理

國際航線面臨類似情況,但旅客發送量增速保持至高位。10月國際旅客ASK與RPK增速分別為7.30%、8.53%,而過去三年的均值分別為13.39%、13.72%。國際旅客發送量增速為13.15%,處于過去三年的中樞水平,客座率則連續6個月實現正增長。

三大航方面,2019Q3國航、南航、東航的ASK分別同比增長5.4%、10.8%、11.8%,而去年同期分別為9.2%、12.2%、4.8%,即除東航外,運力同比增速均放緩。客座率方面,上市三家航空公司分別為82.1%、83.7%、82.4%,分別同比+0.4pct、0.3pct、-1.3pct。其中,國航客座率連續5個月實現正增長。

中國國航運營情況

數據來源:公開資料整理

東方航空運營情況

數據來源:公開資料整理

南方航空運營情況

數據來源:公開資料整理

海航控股運營情況

數據來源:公開資料整理

2019Q3,春秋航空整體ASK同比增長13.3%,與去年同期基本持平。但春秋的運力投放結構調整較大:國內線ASK+13.8%(去年同期+9.8%);國際線ASK+12.1%(去年同期+21.3%)。受日本、韓國泰國等亞洲航線的持續火爆,公司Q3客座率上升2.4pct至91.9%。

1、油價

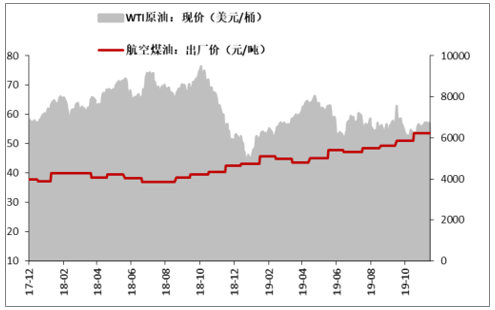

2019Q3布油均價約65美元/桶,較2018年同期均價下降8美元(同比降幅11%),得益于此,國航、南航、東航、春秋、吉祥單位ASK航油成本分別同比下降約14%、12%、11%、9%、8%。

國際油價及航空煤油出廠價走勢

數據來源:公開資料整理

測算,油價1美元/桶的變動對應三大航全年凈利潤變化約3.7-4.5億元人民幣,占2019E凈利潤4%~7%;對應春秋、吉祥全年凈利潤變化約4000萬元人民幣,占2019E凈利潤2.2、2.9%。

2019年1月1號開始,三大航都開始適用IFRS16會計準則,即經營性租賃飛機進表的新的租賃準則。在新準則下,航司資產與負債端同時擴大,美元負債絕對規模的提升,使三大航凈利潤對匯率的敏感性擴大。

截至2019年6月底,國航、東航、南航美元帶息負債為604億人民幣、489億人民幣、777億人民幣,較2018年底分別增加316億人民幣、204億人民幣和441億人民幣,三大航凈利潤對美元/人民幣匯率敏感性放大約1.8-2.7倍。

人民幣對美元變動1%對應國航、南航、東航凈利潤的擾動由2018年上半年的2.36、2.96、2.33億元提升至19H1的4.81、5.15、3.14億元(占2019E凈利潤5%~8%)。對春秋與吉祥的影響比較有限。而三季度人民幣兌美元貶值約3.9%(去年同期為3.8%)。

三、機場

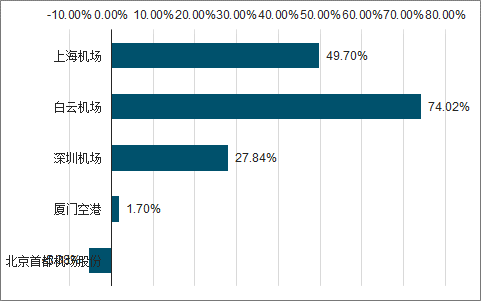

2019年以來,由于機場本身所具備的防御屬性與消費屬性,其成為了交運版塊中絕對收益最高的子版塊:年初以來上漲49.09%。而具體到公司,其表現較為分化:表現最佳的白云機場漲幅為74.02%,表現最差的北京首都機場股份,跌幅為5.38%。

2019年初以來,各上市機場的股價表現

數據來源:公開資料整理

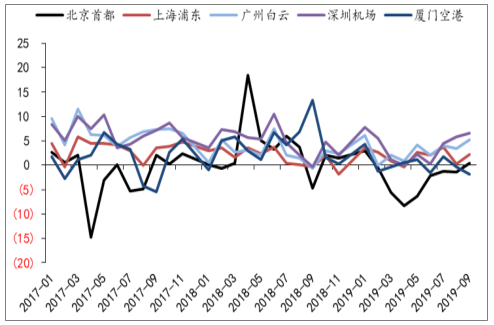

受宏觀經濟形勢、地區局勢、及重大活動等短期擾動因素影響,19年民航需求總體呈現回落態勢。1-9月,全行業共完成旅客運輸量5.0億人次,同比增長8.7%,增速較去年同期下滑1.6pct。

上市機場旅客吞吐量增速(%)

數據來源:公開資料整理

上市機場起降增速(%)

數據來源:公開資料整理

受地區形勢、機場產能投放等影響,廣深機場業務量增長明顯提速。三季度上海機場、白云機場、深圳機場、廈門空港起降增速分別為2.0%、4.2%、5.5%、0.2%,旅客吞吐量同比分別增長2.6%、7.2%、10.0%、2.4%。而受到大興機場的投運分流影響,北京首都機場的表現最差,三季度旅客吐量及起降增速為-0.7%、+0.3%。

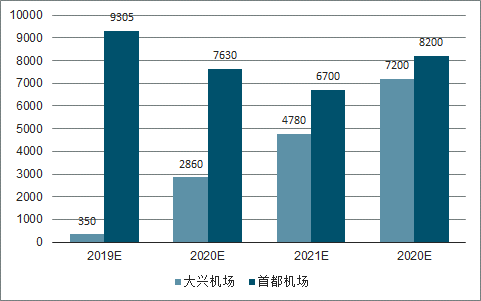

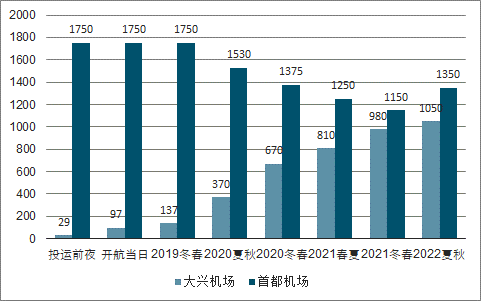

未來2年,大興機場將對首都機場產生分流作用。轉場分流將導致首都機場在2019-2021年內損失近2500萬的旅客吞吐量,期間凈利潤將確定性下滑。

預計現有的國際旅客能夠在轉場后保留75%以上,而當前首都機場每年約有2700萬人次的國際旅客量。此外,首都機場在未來的兩場競爭中具有較大先發優勢,其距離北京核心商務區更近且周邊基礎設施條件更為完善。這一次的轉場的機會或許是其優化航線結構、特別是國際航線的良機,非航收入也將因此獲得充足的上升空間。

2019--2025年首都機場與大興機場旅客吞吐量規劃預測(萬人)

數據來源:公開資料整理

轉場過程中大興機場與首都機場航班量規劃情況(班次/日)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國交通運輸行業市場發展模式及競爭格局預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國交通運輸業信息化行業市場運營態勢及投資前景研判報告

《2023-2029年中國交通運輸業信息化行業市場運營態勢及投資前景研判報告 》共五章,包含交通運輸業信息化細分市場發展應用分析,中國交通運輸業信息化領先企業案例分析,交通運輸業信息化市場投資潛力與策略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)