骨科醫(yī)療器械是醫(yī)療器械行業(yè)中最大的子行業(yè)之一,而骨科植入物則是其中最重要的門類,也屬于高值醫(yī)用耗材類,指通過手術植入人體以替代、支撐定位或者修復骨骼、關節(jié)和軟骨等組織的器件和材料。骨科植入市場按照部位不同細分可分為創(chuàng)傷類、脊柱類、關節(jié)類和其他。

骨科植入物細分市場分類簡介

分類 | 主要產(chǎn)品 |

創(chuàng)傷類 | 接骨板、接骨螺釘、髓內(nèi)釘?shù)?/div> |

脊柱類 | 椎體植入物、融合器、鈦網(wǎng)等 |

關節(jié)類 | 人工膝關節(jié)、人工肩關節(jié)、人工肘關節(jié)等 |

其他 | 運動醫(yī)學產(chǎn)品、骨修復材料等 |

數(shù)據(jù)來源:公開資料整理

一、市場現(xiàn)狀

預測,2017-2024年間的CAGR為3.7%,因此計算得出2024年骨科市場規(guī)模為471億美元。

2014-2024年全球骨科醫(yī)療器械市場規(guī)模趨勢預測(億美元)

數(shù)據(jù)來源:公開資料整理

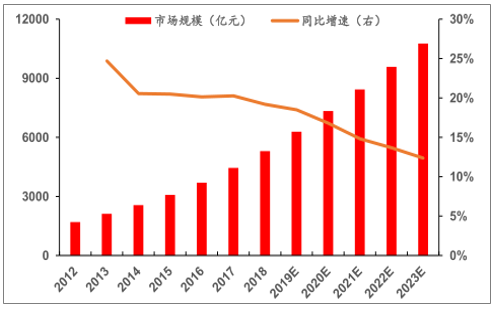

根據(jù)調(diào)查數(shù)據(jù)顯示,中國醫(yī)療器械市場規(guī)模由2012年的1700億元增長至2018年的5304億元,同比增長19.19%,2012-2018年復增長率為20.88%。預計未來五年(2019-2023)年均復合增長率約為14.41%,2023年我國醫(yī)療器械市場規(guī)模將突破萬億元,達到10767億元。

2012-2023年國內(nèi)醫(yī)療器械市場規(guī)模及預測(億元)

數(shù)據(jù)來源:公開資料整理

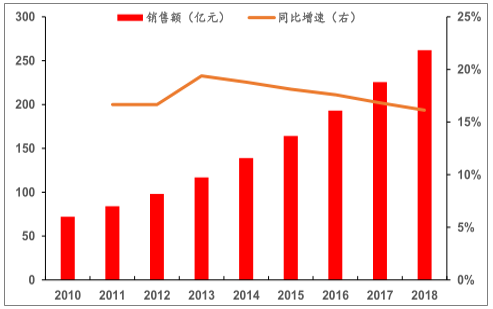

2018年中國骨科植入物市場銷售規(guī)模約為262億,同比增速為16.44%,2010-2018年年復增長率為17.52%。隨著國內(nèi)老齡化進程的不斷推進,再加上人們對健康需求的增長和支付能力提高,國內(nèi)骨科植入市場有望不同于全球趨勢,繼續(xù)維持15%增速水平。

2010-2018年國內(nèi)骨科植入物市場規(guī)模(億元)

數(shù)據(jù)來源:公開資料整理

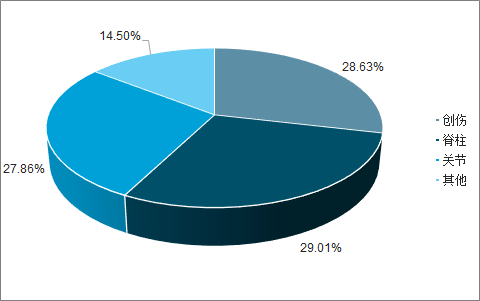

2018年脊柱超越創(chuàng)傷成為第一細分市場,市場份額為29.01%;創(chuàng)傷第二,為28.63%。隨著國家居民水平健康意識的提高和投入增加,脊柱和關節(jié)份額有望持續(xù)提高。

2018年骨科細分市場份額占比(%)

數(shù)據(jù)來源:公開資料整理

二、創(chuàng)傷植入

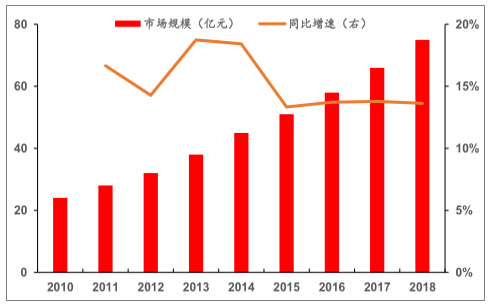

創(chuàng)傷類骨科耗材用于成人及兒童上、下肢、骨盆、髖部、手部及足踝等部位的病理性、創(chuàng)傷性骨折修復或矯形需要等的外科治療,產(chǎn)品包括髓內(nèi)釘、金屬接骨板及骨針、螺釘?shù)葍?nèi)固定系統(tǒng)及外固定支架等。2018年國內(nèi)創(chuàng)傷植入類銷售規(guī)模為75億元,同比增長13.64%,2010-2018年復增長率為15.31%,考慮到創(chuàng)傷是骨科植入耗材初期優(yōu)勢產(chǎn)品,創(chuàng)傷類會繼續(xù)低于整體骨科市場增長,不過考慮到需求增長,我們認為依然有望維持10%以上增速。

2010-2018年國內(nèi)創(chuàng)傷植入市場規(guī)模趨勢(億元)

數(shù)據(jù)來源:公開資料整理

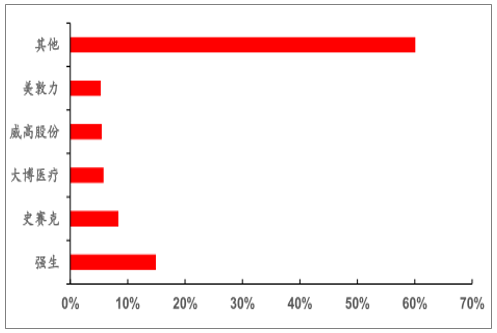

2018年創(chuàng)傷植入類市場份額排名前五的企業(yè)分別是強生(14.9%)、史賽克(8.4%)、大博醫(yī)療(5.8%)、威高股份(5.5%)及美敦力(5.3%),從數(shù)據(jù)可以看出,盡管國內(nèi)企業(yè)總體份額占據(jù)優(yōu)勢,但由于國內(nèi)企業(yè)較多,優(yōu)勢企業(yè)占據(jù)份額并不大,考慮到高值耗材集采對外企的價格壓力,一方面國產(chǎn)替代進程有望持續(xù)推進,另一方面隨著國家對質(zhì)量監(jiān)管水平的增強,小企業(yè)逐漸淘汰,行業(yè)集中度也進一步提高,因此國內(nèi)優(yōu)勢企業(yè)有望持續(xù)擴大份額,提升空間大。

2018年我國創(chuàng)傷類植入市場企業(yè)競爭格局

數(shù)據(jù)來源:公開資料整理

三、脊柱植入

脊柱類植入耗材產(chǎn)品主要用于由創(chuàng)傷、退變、畸形或其他病理原因造成的各類脊柱疾患的外科治療,產(chǎn)品包括椎弓根螺釘系統(tǒng)、脊柱接骨板系統(tǒng)、椎間融合器系列等各類脊柱內(nèi)固定裝置。其中椎間融合器是脊柱的主要植入物,約占整個市場的一半份額,由椎間融合器和椎間融合器的配件螺釘構(gòu)成。

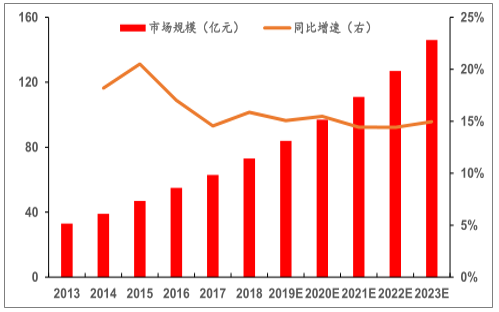

2018年脊柱外科植入物市場規(guī)模為76億元,同比增長16.92%,2013-2018年復增長率為18.16%。通過對比數(shù)據(jù)可以看出,骨科植入耗材增速一直高于整體骨科耗材市場,并且在2018年脊柱植入物細分市場首次市場規(guī)模超過創(chuàng)傷,成為骨科細分領域第一類。預測數(shù)據(jù),2023年脊柱植入物細分市場規(guī)模可以達到146億元,2019-2023年復增長率為14.9%。

2013-2023年國內(nèi)脊柱植入物市場規(guī)模及預測

數(shù)據(jù)來源:公開資料整理

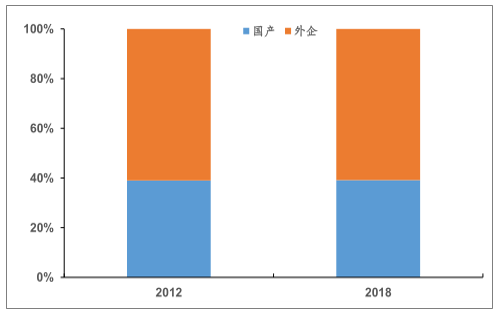

相較于創(chuàng)傷來說,脊柱植入物相對技術要求水平較高,在原材料、工藝加工和工具制造方面與外企仍有些差距,再加上價格上的差距,該細分領域國產(chǎn)化程度較低,截止到2018年國企占比為39.11%,盡管近年來有所提高,但幅度并不大(不超過1%)。

2012年-2018年我國脊柱植入市場國企份額(%)

數(shù)據(jù)來源:公開資料整理

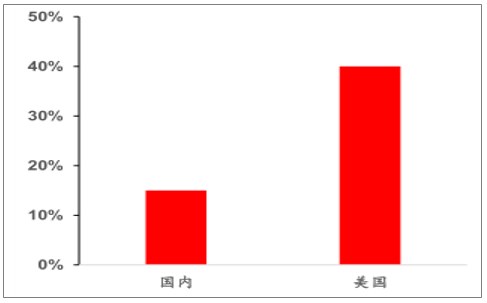

另外脊柱類疾病的治療方法除藥物治療和物理治療等保守治療方式之外,還有外科內(nèi)固定守護和國內(nèi)較為領先的椎體成形微創(chuàng)介入療法。具體包括經(jīng)皮椎體成形(PVP)手術系統(tǒng)和經(jīng)皮球囊擴張椎體后凸成形(PKP)手術系統(tǒng),最初由于產(chǎn)品價格過高和醫(yī)生水平因素,國內(nèi)這類手術開展數(shù)量較少,限制了擴展,經(jīng)過多年來的發(fā)展和國內(nèi)產(chǎn)品替代,手術量明顯提升。隨著微創(chuàng)手術量的提高,結(jié)合中美兩國滲透率的對比,國產(chǎn)產(chǎn)品替代有望加速。

國內(nèi)和美國PKP占比(%)對比情況

數(shù)據(jù)來源:公開資料整理

中美采用椎體微創(chuàng)手術滲透率(%)

數(shù)據(jù)來源:公開資料整理

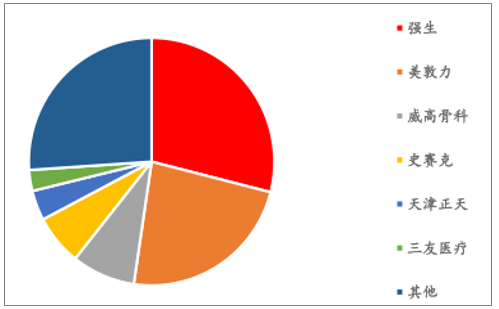

2018年脊柱植入類市場份額排名靠前的企業(yè)分別是強生(28.97%)、美敦力(23.35%)和威高股份(8.37%)以及史賽克(6.59%)。從數(shù)據(jù)可以看出,由于技術水平要求高,脊柱植入類市場競爭格局較好,前6家企業(yè)已經(jīng)占據(jù)73.92%的市場份額,外企占據(jù)較明顯優(yōu)勢地位。隨著國內(nèi)企業(yè)技術水平的進一步提高和國家對國產(chǎn)企業(yè)的扶持,再加上整體脊柱植入物穩(wěn)定增長的需求,優(yōu)勢龍頭國內(nèi)企業(yè)有望繼續(xù)維持20%-30%快速增長。

2018年脊柱植入物國內(nèi)市場競爭格局

數(shù)據(jù)來源:公開資料整理

四、關節(jié)植入

關節(jié)類植入物主要是指可實現(xiàn)因關節(jié)周圍骨折、累及關節(jié)的骨腫瘤及其他原因引起的骨缺損等關節(jié)功能障礙的關節(jié)功能重建的人體植入物,關節(jié)類產(chǎn)品要求盡可能模擬恢復人體生理關節(jié)運動狀態(tài)與功能,人工關節(jié)產(chǎn)品預期使用年限通常在二十年以上,要求植入的關節(jié)假體應能長期穩(wěn)定在被植入的骨床中。人工關節(jié)主要分為人工膝、髖、肘、肩、指、趾關節(jié)等,最主要的關節(jié)置換包括髖關節(jié)和膝關節(jié),合計超過全球關節(jié)置換市場的95%。

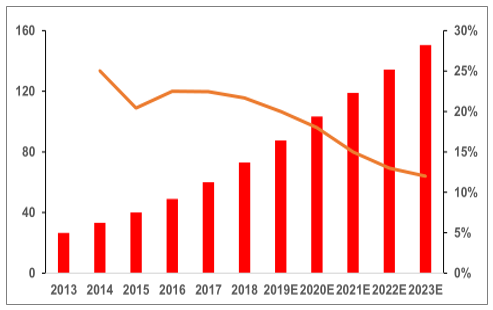

2018年國內(nèi)關節(jié)植入物市場規(guī)模為73億元,同比增長21.67%,2013-2018年復增長率為22.41%,可以看出關節(jié)是骨科植入物中細分市場增速最快的。考慮到中國人口老齡化程度高和健康意識的提升以及關節(jié)植入物目前的增速,預計未來五年有望繼續(xù)維持較快速度增長,2023年市場規(guī)模有望超過150億元,屆時也已經(jīng)成為了骨科最大細分市場。

2013-2023年國內(nèi)關節(jié)植入物市場規(guī)模及預測(億元)

數(shù)據(jù)來源:公開資料整理

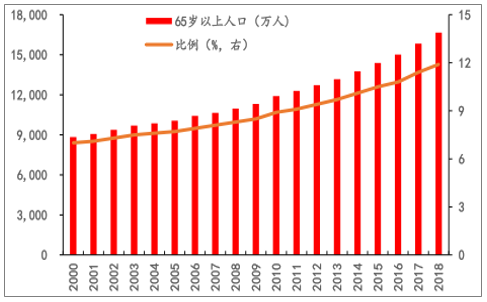

國內(nèi)關節(jié)植入物市場空間廣闊。骨關節(jié)炎又稱退行性關節(jié)病、骨關節(jié)病。據(jù)統(tǒng)計,骨關節(jié)炎發(fā)病率隨年齡增長而增長,65歲以上男性發(fā)病率上升為58%;女性則上升為65%-67%。截止到2018年,我國65歲人口已經(jīng)達到1.67億,骨關節(jié)炎患者已經(jīng)超過1億人。隨著老齡化進程的持續(xù)推進,在加上由于生活節(jié)奏變快,目前骨關節(jié)炎發(fā)病有年輕化趨勢,而2016年我國全年骨關節(jié)植入物手術量僅有52萬臺,可以看出缺口巨大,關節(jié)植入物市場空間十分廣闊。

我國65歲以上人口增長情況(萬人)

數(shù)據(jù)來源:公開資料整理

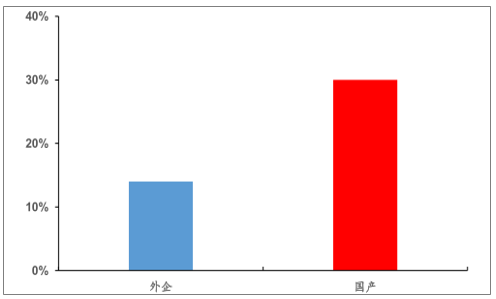

由于人口關節(jié)假體植入人體后需要與人體骨組織形成永久結(jié)合,并把人體原有的功能替代掉,因此人工關節(jié)原材料必須要更好和骨骼兼容以及先進的骨界面固定技術,因此制造門檻更高、工藝難度大,所以人工關節(jié)是科技含量高、附加值高、進入門檻高的骨科細分領域。由于國內(nèi)原材料和技術工藝的限制,目前進口企業(yè)依然占據(jù)整個細分市場的絕對優(yōu)勢地位。2018年國內(nèi)關節(jié)植入物進口企業(yè)占據(jù)73.27%市場份額,國內(nèi)企業(yè)僅為26.73%。

2018年國內(nèi)關節(jié)植入物國內(nèi)企業(yè)市場份額(%)

數(shù)據(jù)來源:公開資料整理

2018年國產(chǎn)人工關節(jié)植入物市場銷售收入增長率平均約為30%,以二級、三級醫(yī)院為主要市場;2018年進口人工關節(jié)植入物市場銷售收入增長率平均約為14%,以三級醫(yī)院為主要市場。

2018年國內(nèi)關節(jié)植入物國企和外企銷售收入增速對比(%)

數(shù)據(jù)來源:公開資料整理

國內(nèi)骨科植入物生產(chǎn)企業(yè)大部分規(guī)模較小,無論從獲批注冊證還是收入規(guī)模小企業(yè)占據(jù)絕大多數(shù)。2015年至2018年,國企約85%的生產(chǎn)企業(yè)(163家)獲批注冊證的數(shù)量不超過10張,外企中208家生產(chǎn)企業(yè)獲批注冊證的數(shù)量不超過10張。2018年國內(nèi)骨科植入物第20企業(yè)市場份額來看推算收入是1.39億元,可以看出大部分企業(yè)收入沒過億。

國企獲批注冊證各級別企業(yè)數(shù)量對比(%)

數(shù)據(jù)來源:公開資料整理

2015-2018國產(chǎn)企業(yè)獲批注冊證里面創(chuàng)傷類占多數(shù),占比為59%;外企注冊證獲批情況來看,則是脊柱和關節(jié)類獲批占比較多,均為37%。整體來看,三年注冊證獲批數(shù)量中,創(chuàng)傷類占比為43.27%,占據(jù)第一;脊柱類為29.15%;關節(jié)類則為27.58%。

相關報告:智研咨詢發(fā)布的《2020-2026年中國骨科植入醫(yī)療器械行業(yè)市場投資分析及發(fā)展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國骨科植入醫(yī)療器械行業(yè)市場發(fā)展前景及投資風險評估報告

《2022-2028年中國骨科植入醫(yī)療器械行業(yè)市場發(fā)展前景及投資風險評估報告》共十二章,包含 2022-2028年植入醫(yī)療器械行業(yè)投資機會與風險防范 ,植入醫(yī)療器械行業(yè)發(fā)展戰(zhàn)略研究 ,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業(yè)發(fā)展全景分析:下游應用從醫(yī)藥健康、化工材料向農(nóng)業(yè)食品、能源環(huán)保全面滲透,行業(yè)已展現(xiàn)出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)