中國教育細分市場份額。2018年,中國教育市場規模體量約為2.68萬億元,增速約為12%。教育行業規模的增長主要來自三個驅動因素,即人口、教育滲透率、學費。但由于出生率的下降,人口紅利將逐步消逝,未來我國教育行業市場規模的增長主要來自教育滲透率和學費的提升。雖然人口紅利逐步消逝,但產業變革、教育服務升級帶來滲透率和學費的提升,預計未來行業仍能保持穩健增長。

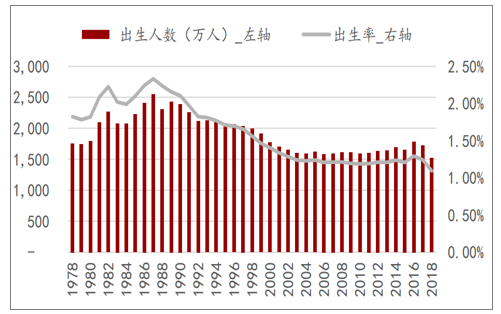

二胎生育政策放開,新生兒階段性增加后回落,預計未來我國出生人口和出生率將保持低位。直至2016年全面開放二胎,我國的出生人口數有明顯的上升。2017年-2018年新生人口分別為1723萬人、1523萬人,其中2018年新生人口為1962年以來最低值。出生人口下降的主要原因有兩個:一是生育成本高導致大家不愿意生,包括女性勞動參與率高帶來生育機會成本增大,雙職工家庭的看護時間問題,教育成本高企等問題;二是由于計劃生育的嚴格執行,90年代后出生人數減少,將在未來很長一段時間導致適齡結婚和生育人數的下降。

我國新生人口數量及增速

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國學前教育市場現狀調研及投資策略研究報告》

1、政策引導學前教育普惠性,幼兒園上市路徑被封死

自2004年《中華人民共和國民辦教育促進法》實施以來,中國不斷推出鼓勵幼兒園發展相關政策。2017年尤為密集。其主旨為“社會力量辦幼兒園,各級政府不得限制。幼兒園可以自己定價學費,具體收費標準由民辦幼兒園自主確定”。

政策利好,幼教市場開始變得炙手可熱,而資本也同樣對此趨之若鶩。幼教產業成為資本市場的“盛宴”,幼兒教育成為“最昂貴的教育”。在利益的驅使下,幼兒園的贊助費、捐資助學費、空調費等層出不窮。為此,國家開始出臺一系列政策進行整頓,遏制幼兒教育的逐利性,增強幼兒教育的普惠性,幼兒教育市場迎來重大變化。

幼兒園相關政策

時間 | 發布單位 | 政策名稱 | 政策內容 |

2016 | 教育部 | 《幼兒園工作過程》 | 幼兒園的任務是:貫徹國家的教育方針,按照保育與教育相結合的原則,遵循幼兒身心發展特點和規律,實施德、智、體美等方面全面發展的教育,促進幼兒身心和諧發展 |

2016 | 全國人大 | 《關于修改<中華人民共和國辦教育促進法>的決定》 | 民辦字校的舉亦者可以自主選擇設立非營利性或者營利性民辦學校。舉辦實施學歷教育、學前教育、自學考試助學及其他文化教育的民辦學校,由縣級以上人民政府教育行政部門按照國家規定的權限審批 |

2017 | 國務部 | 《國家教育事業發展第十三個五年規劃》 | 繼續擴大普惠性學前教育資源,基本解決“入園難”問題,學前三年入園率到2020年達到85%:提高幼兒園保育教育質量。促進和規范民辦教育發展,鼓勵社會力量和民間資本以多種方式進入教育領域,提供多樣化教育產品和服務。 |

2018 | 國務部 | 《關于學前教育深化改革規劃發展的若干意見》 | 2020年普惠性幼兒園覆蓋率(公辦園和普惠性民辦園在園幼兒占比)達到80%。到2035年,全面普及學前三年教育,建成覆蓋城鄉、布局合理的學前教育公共服務體系,形成完善的學前教育管理體制、辦園體制和政策保障體系,為幼兒提供更加充裕更加普惠、更加優質的學前教育 |

2018 | 財務部、國家稅務總局 | 《個人所得稅專項加扣除暫行辦法(征求意見稿)》 | 新增個人所得稅法規定的子女教育、繼續教育專項附加扣除 |

2019 | 中共中央、國務院 | 《中國教育現代化2025》 | 2015年建成服務全民終身學習的現代教育體系、普及有質量的學前教育。以衣村為重點提升學前教育普及水平,建立更為完善的學前教育管理體制、辦園體制和投入體制,大力發展公辦園,加快發展普惠性民辦幼兒園。 |

2019 | 中共中央辦公廳、國務院 | 《加快推進教育現代化實施方案(2018-2022年)》 | 推進學前教育普及普惠發展,健全學前教育管理機構和專業化管理隊伍,加強幼兒回質量監管與業務指導 |

數據來源:公共資料整理

2、出生人口難有增長,消費升級+入園率提升為增長點

“1+2+4”家庭結構,財富漏斗效應下教育消費升級。由于過去計劃生育政策的執行,目前我國大部分家庭為1個孩子+2個父母+4個老人的家庭結構,家庭的資源集中于1個孩子身上,能負擔更高的教育成本。

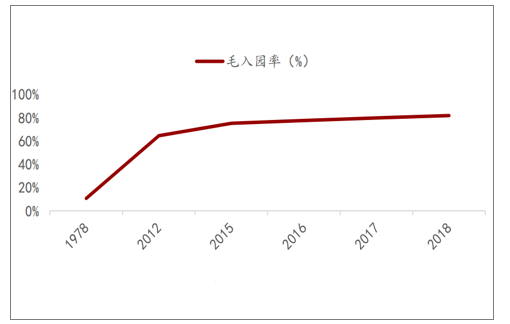

預計我國出生人口難有增長,但教育消費升級和入園率提升仍將推動學前教育發展。毛入園率逐年提升,距離85%的目標仍有提升空間。我國學前教育毛入學率逐年提升,2016年77.4%,2017年79.6%,2018年81.7%,每年以2個百分點以上的速度增加,但距離《中共中央國務院關于學前教育深化改革規范發展的若干意見》中“全國學前三年毛入園率達到85%”的目標仍有提升空間。

中國幼兒園毛入園率

數據來源:公共資料整理

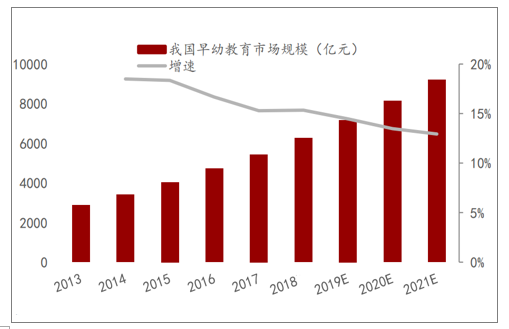

我國早幼教市場規模近6000億元,預計未來增速下降,但仍能維持10%+。隨著毛入園率增加,早幼教費用提升,家長教育重視程度增加,我國早幼教育市場規模快速增長。預計未來3年早幼教市場增速有所下降,但仍能維持10%以上的增長,2021年市場規模將達到9200億元人民幣。

中國早幼教育市場規模

數據來源:公共資料整理

3、普惠幼兒園比重提高,早教行業龍頭前景看好

幼教領域,普惠性幼兒園增長迅速,但距離政策目標仍有差距。

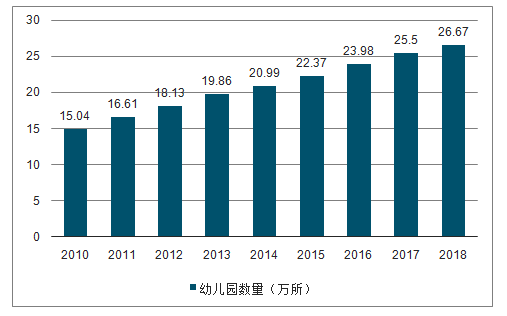

2018年全國共有幼兒園26.67萬所,比上年增長4.6%。其中,普惠性幼兒園18.29萬所,比上年增長11.14%,普惠性幼兒園占全國幼兒園的比重為68.57%。在園幼兒4656.42萬人,比上年增長1.22%。其中,普惠性幼兒園在園幼兒3402.23萬人,比上年增長4.72%,普惠性幼兒園在園幼兒占全國在園幼兒的比重為73.07%,但距離《意見》中2020年達到80%的目標仍有差距。民辦幼兒園16.58萬所,比上年增長3.37%,占全國比例62.16%;在園幼兒2639.78萬人,比上年增長2.62%,占全國比例56.69%。

中國幼兒園數量

數據來源:公共資料整理

中國民辦幼兒園數量及在園人數

數據來源:公共資料整理

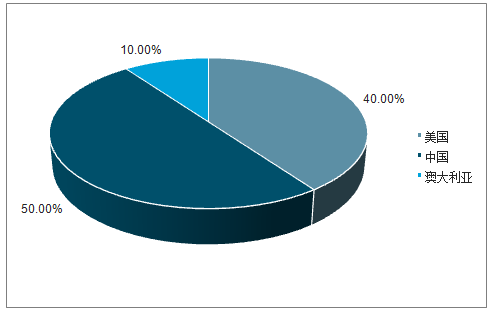

早教領域,各大機構品牌百花齊放,行業龍頭半數來自國外。我國早教機構十大品牌分別是:金寶貝、美吉姆、積木寶貝、東方愛嬰、悅寶園、紅黃藍、愛樂、紐約國際、親親袋鼠和新愛嬰。相比于國內的早教行業,國外的早教機構更加成熟,也更受到家長的青睞,十大品牌中,有半數來自國外。

早教行業主要公司和課程一覽

品牌 | 國家 | 主要課程 |

金寶貝 | 美國 | 音樂課、藝術課、生活技能、學校技能、環球寶貝 |

美吉姆 | 美國 | 歡動課、音樂課、藝術課 |

積木寶貝 | 中國 | 積木運動課、藝術探索課 |

東方愛嬰 | 中國 | IkidPlay、IkidMusic、IkidEnglish、IMTS |

悅寶園 | 美國 | 悅寶靈動、悅寶韻律、悅寶創意、悅寶英語 |

紅黃藍(親子園) | 中國 | i萌寶口才秀、i入學準備班、i入園過渡班 |

愛樂 | 中國 | IQ智商課、EQ情商課、FQ財商課 |

紐約國際 | 美國 | 藝術課、音樂課、廚藝課、球類運動課、芭蕾舞課 |

親親袋鼠 | 澳大利亞 | 親親腦力課、親親廚藝課、親親美藝術課、凡騏英語 |

新愛嬰 | 中國 | 根據月齡、潛質和具體問題選課 |

數據來源:公共資料整理

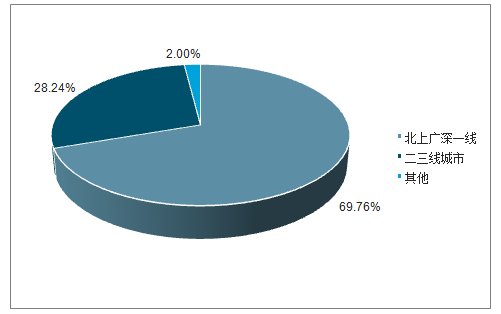

早教行業競爭格局分散,集中度不高。截至2019年1月,我國目前有11400余所學前教育機構,其中,北上廣等一線城市人口占全國人口的5%,但學前教育機構分布占全國卻達到了15.1%,這意味著一線城市人均學前教育機構數量是全國平均水平的三倍,而二三四線城市學前教育機構缺量龐大。

我國0-6孩子進行學前教育的比例結構

數據來源:公共資料整理

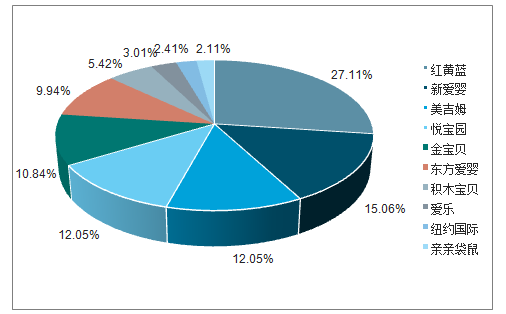

行業競爭格局分散。就門店數量而言,前八大品牌門店數量集中度為22%,CR10的集中度約為30%。行業集中度不高,市場格局較為分散。隨著行業政策和監管的進一步規范,行業準入門檻的提高,行業龍頭企業或能占據優勢,先一步占有市場。

中國十大學前教育機構品牌國家分布

數據來源:公共資料整理

十大品牌之中,紅黃藍親子園的數量最多,2018年達到900余家,占前十品牌的27.11%;其次為新愛嬰、美吉姆和悅寶園,門店數量分別為500多家、400多家、400多家,分別占比15.06%、12.05%和12.05%。

中國早教市場十大機構門店數

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國學前教育行業市場運行格局及發展策略分析報告

《2026-2032年中國學前教育行業市場運行格局及發展策略分析報告》共九章,包含中國學前教育行業重點企業分析,中國學前教育機構經營管理分析,學前教育行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國學前教育行業機構數量、入學率及發展趨勢研判:學前教育資源迅速擴大,普及水平進一步提升[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中國學前教育行業發展現狀及未來發展趨勢分析:毛入學率達88.1%[圖]](http://img.chyxx.com/images/2022/0315/56e922ca79f1821e48b04e61d4bed669d89914cd.jpg?x-oss-process=style/w320)

![2020年中國在線學前教育市場交易規模達60.9億元,未來將繼續保持增長[圖]](http://img.chyxx.com/2021/11/C0532X5NY8_m.jpg?x-oss-process=style/w320)