一、整體平淡行業分化,龍頭白馬強者恒強

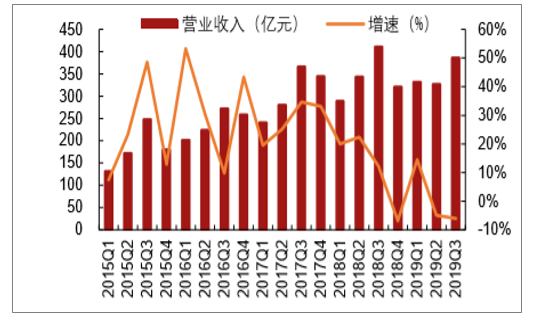

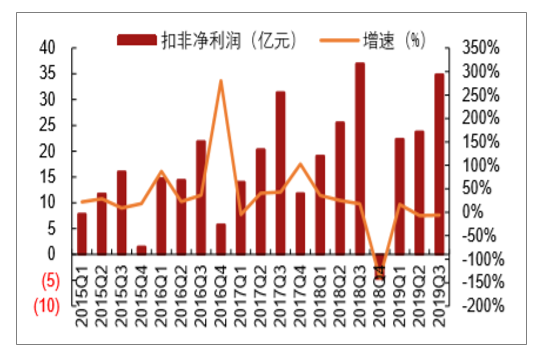

19Q3板塊整體平淡,龍頭業績表現突出。2019Q3餐飲旅游板塊(按中信行業分類)整體實現營收387億元/下降6.0%,扣非凈利潤35億元/下降5.8%,降幅較Q2略收窄,主要因為經濟和消費下行,出境游公司業績普遍下滑,以及首旅錦江同期非經常損益基數較高。

2015-2019Q3餐飲旅游板塊收入及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國餐飲旅游行業產業競爭現狀及投資決策建議分析報告》

2015-2019Q3餐飲旅游板塊扣非凈利潤及增速

數據來源:公開資料整理

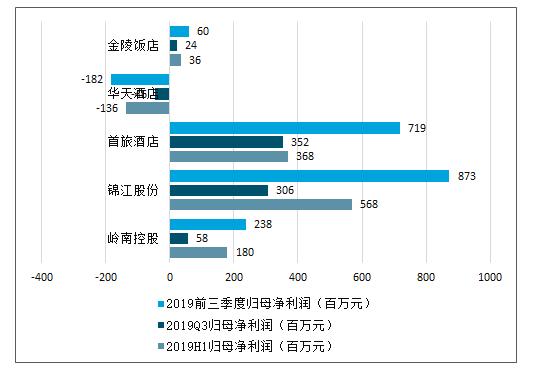

免稅增長強勁,酒店逆勢增長,景區表現分化,出境游整體回落。Q3免稅業景氣度延續增勢,受香港機場客流下滑以及上海機場扣點提升影響,中國國旅業績增長放緩。酒店景氣度繼續低迷,酒店龍頭通過規模擴張和費用控制實現業績增長。宋城旗下麗江項目表現優異,新開桂林、張家界項目超預期,黃山收益高鐵開通客流上漲,烏鎮客流持平小幅增長,古北水鎮客流下滑,景區板塊表現分化。出境游行業仍未復蘇,眾信、騰邦、凱撒Q3業績下滑。

餐飲旅游板塊酒店上市公司2019三季報業績情況

數據來源:公開資料整理

餐飲旅游板塊免稅公司2019三季報業績情況

數據來源:公開資料整理

餐飲旅游板塊休閑景區2019三季報業績情況

數據來源:公開資料整理

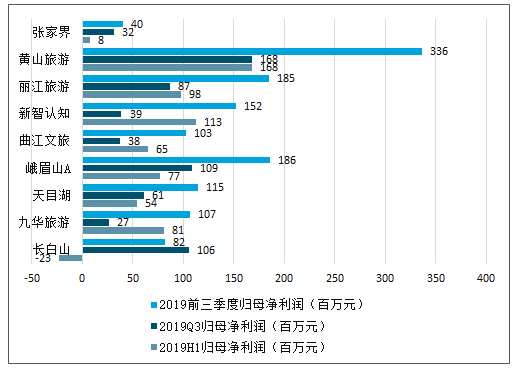

餐飲旅游板塊酒店自然景區2019三季報業績情況

數據來源:公開資料整理

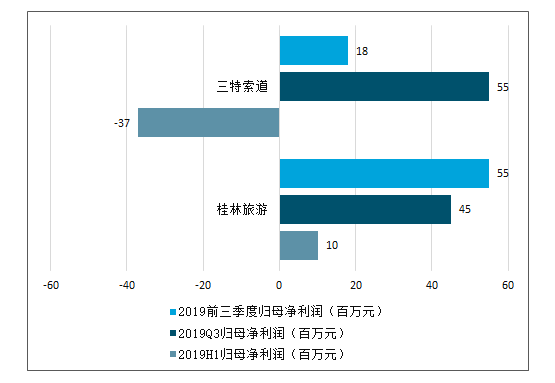

餐飲旅游板塊免稅子板塊上市公司2019三季報業績情況

數據來源:公開資料整理

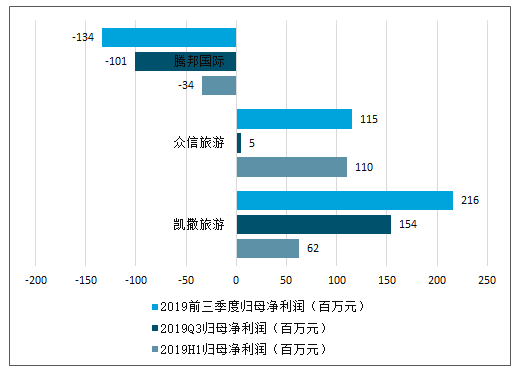

餐飲旅游板塊出境游旅行社上市公司2019三季報業績情況

數據來源:公開資料整理

餐飲旅游板塊餐飲上市公司2019三季報業績情況

數據來源:公開資料整理

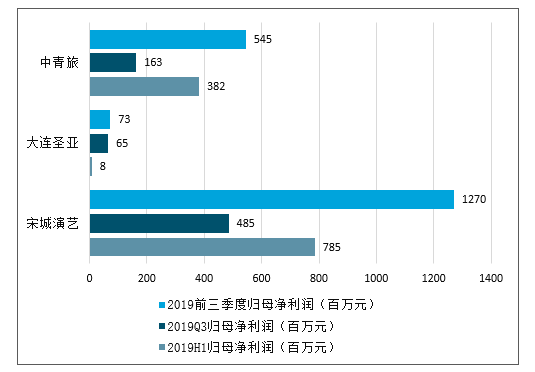

餐飲旅游板塊旅游綜合上市公司2019三季報業績情況

數據來源:公開資料整理

二、酒店行業發展現狀及趨勢分析

(一)、Q3景氣度繼續回落,龍頭逆勢增長

入住率跌幅雙降,Q3RevPAR表現稍弱于Q2。Q3酒店行業入住率、房價跌幅擴大,RevPAR表現弱于Q2,受經濟消費下行影響,旺季不旺。盡管當前酒店行業進入蕭條期,但龍頭企業通過規模擴張和內生優化實現業績的穩步提升,首旅和錦江Q3扣非后業績分別增長1.5%、22.1%,超出市場預期。

首旅、錦江、華住、格林2019年三季度經營數據、財務指標對比

- | 首旅如家 | 錦江股份 | 華住酒店 |

入住率(%) | 84.0% | 74.7% | 89.3% |

yoy | -3.1pct | -4.2pct | -2.3pct |

平均房價(元) | 206 | 199.5 | 226 |

yoy | -2.6% | 1.6% | 0.4% |

RevPAR(元) | 173 | 149 | 202 |

yoy | -6.1% | -3.9% | -2.1% |

Q1-Q3開業(家) | 430 | 1107 | 1085 |

Q1-Q3關店 | 257 | 389 | 164 |

Q1-Q3凈開業(家) | 173 | 718 | 921 |

Q3簽約待開業數(家) | 663 | 4135 | 1736 |

18年計劃開業(家) | 800 | 900 | 1100-1200 |

——中高檔占比 | 50% | 80% | 75% |

營業收入(億元) | 22.4 | 41.4 | - |

yoy | -5.3% | 3.0% | - |

歸屬凈利潤(億元) | 3.5 | 3.1 | - |

yoy | -23.8% | 17.1% | - |

扣非后歸屬凈利潤(億元) | 3.5 | 4.4 | - |

yoy | 1.5% | 22.1% | - |

經營活動現金凈流量(億元) | 7.4 | 9.5 | - |

銷售毛利率 | 93.1% | 90.1% | - |

銷售凈利率 | 15.7% | 8.9% | - |

數據來源:公開資料整理

注:1)如家和華住的入住率、房價、RevPAR為Q3開業滿18個月成熟酒店同店數據,錦江為前三季度同店數據;2)簽約開業酒店數截至2019年9月底;3)財務數據為2019年第三季度。資料來源:公司公告、招商證券

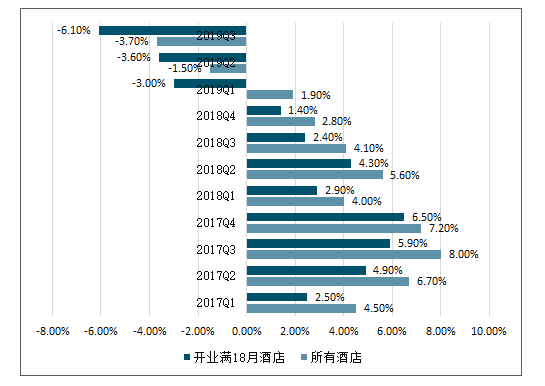

酒店業景氣度繼續回落,入住率房價跌幅擴大。首旅如家Q3開業滿18個月的成熟酒店同店入住率/平均房價/RevPAR分別增長-3.1pct/-2.6%/-6.1%,較如家Q2口徑(-2.1pct/-1.1%/-3.6%)再次下滑,Q3經濟消費放緩,商旅需求持續較弱。分檔次來看,經濟型Q3同店RevPAR下降6.5%,中高端Q3同店RevPAR下降5.2%,入住率和房價雙雙下滑。

2019年Q3首旅如家酒店經營情況

- | 酒店數量 | 2019Q3RevPAR(元/間) | 同比% | 2019Q3均價(元/間) | 同比% | 2019Q3出租率(%) | 同比% |

所有開業酒店 | 4,174 | 175 | -3.7% | 212 | 0.2% | 82.7% | -3.4% |

——經濟型 | 2,642 | 152 | -5.7% | 177 | -2.5% | 85.5% | -2.8% |

- | ——中高端 | 814 | 255 | -9.0% | 331 | -7.3% | 77.0% |

——云酒店 | 377 | 123 | -10.3% | 175 | -2.7% | 70.4% | -6.0% |

開業18個月以上酒店 | 3,134 | 173 | -6.1% | 206 | -2.6% | 84.0% | -3.1% |

——經濟型 | 2,491 | 151 | -6.5% | 177 | -3.0% | 85.7% | -3.2% |

——中高端 | 454 | 279 | -5.2% | 359 | -2.5% | 77.9% | -2.2% |

——云酒店 | 189 | 137 | -8.4% | 181 | -1.9% | 76.0% | -5.4% |

數據來源:公開資料整理

如家所有酒店和開業滿18月酒店RevPAR同比增速

數據來源:公開資料整理

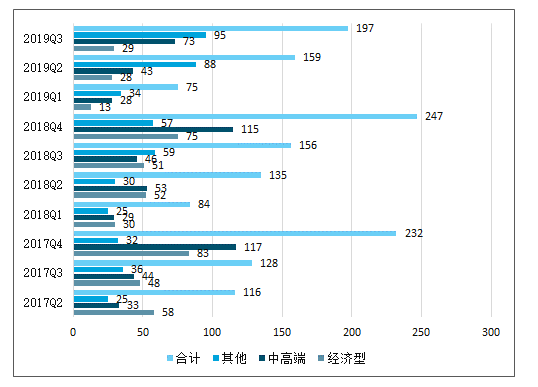

Q3開店提速,整體向中檔和加盟方向發展。Q3公司新開酒店197家(7家中高端直營,190家加盟),開業數同比增加41家,其中經濟型開業29家,中高端73家,云酒店54家,其他類別41家。截止2019年9月末,公司已簽約未開業和正在簽約店有663家,較6月末減少26家。

2017-2019年第三季度首旅酒店單季開業酒店數量(家)

數據來源:公開資料整理

首旅加盟收入持續增長,費用縮減業績穩增。Q3公司酒店業務收入21.6/下降5.3%,其中直營店收入17.4億元/下降8.2%,主要因關店和改造;加盟費收入4.2億元/增長8.7%,由于加盟店數量達到3314家,較2018年同期增長13.6%。Q3酒店業務實現利潤總額4.6億元/下降24.3%,主要是同期出售燕京飯店取得投資收益,剔除非經常因素預計酒店業務業績平穩。

首旅酒店分業務收入及增速(單位:億元)

- | 2018H1 | 2019H1 | yoy(%) | 2018Q3 | 2019Q3 | yoy(%) | 2018Q1-Q3 | 2019Q1-Q3 | yoy(%) |

酒店運營 | 31.0 | 30.1 | -2.7% | 18.9 | 17.4 | -8.2% | 49.9 | 47.5 | -4.8% |

酒店管理 | 6.6 | 7.3 | 10.0% | 3.9 | 4.2 | 8.7% | 10.5 | 11.5 | 9.5% |

景區業務 | 2.4 | 2.5 | 2.6% | 0.8 | 0.8 | -5.3% | 3.3 | 3.3 | 0.5% |

合計 | 40.0 | 39.9 | -0.3% | 23.7 | 22.4 | -5.3% | 63.7 | 62.3 | -2.2% |

數據來源:公開資料整理

入住率跌幅收窄房價漲幅回落,錦江Q3RevPAR表現略好于上半年。錦江前三季度開業滿18個月的成熟酒店同店入住率/平均房價/RevPAR同比增長-3.8pct/1.3%/-3.6%,其中H1為-4.2pct/1.6%/-3.9%,Q3相比上半年入住率跌幅收窄,房價漲幅回落,RevPAR表現稍好于上半年。

2019年Q3錦江國內酒店經營情況

- | 2018Q3出租率(%) | 2019Q3出租率(%) | 同比% | 2018Q3均價(元/間) | 2019Q3均價(元/間) | 同比% | 2018Q3RevPAR(元/間) | 2019Q3RevPAR(元/間) | 同比% |

所有開業酒店 | 82.7% | 78.5% | -4.16% | 207.7 | 215.4 | 3.73% | 171.6 | 169.1 | -1.49% |

——經濟型 | 81.5% | 75.9% | -5.60% | 168.2 | 165.9 | -1.34% | 137.1 | 126.0 | -8.12% |

——中高端 | 84.4% | 81.1% | -3.27% | 268.2 | 263.2 | -1.86% | 226.3 | 213.5 | -5.66% |

開業18個月以上酒店的同店 | 80.4% | 76.5% | -3.84% | 201.4 | 204.0 | 1.29% | 161.8 | 156.1 | -3.55% |

——經濟型 | 78.6% | 73.4% | -5.25% | 162.1 | 160.7 | -0.84% | 127.4 | 117.9 | -7.47% |

——中高端 | 83.4% | 81.8% | -1.55% | 265.1 | 269.1 | 1.53% | 221.0 | 220.2 | -0.35% |

數據來源:公開資料整理

錦江完成全年開業計劃,中檔客房數占比48%。前三季度公司開業酒店1107家,超額完成全年開業900家的計劃,關店389家,凈開業酒店718家。截止2019年9月末,公司已開業酒店8161家,已開業客房間數81萬間,其中中檔占比47.9%,公司已簽約待開業酒店高達4229家,確保未來三年擴張速度。

鉑濤維也納表現亮眼,業績增長超預期。Q3公司收入增長3.0%,歸屬凈利潤增長下降17.1%,主要是鉑濤所持藝龍股份Q3市值下滑,導致大量公允價值變動虧損,扣非后歸屬凈利潤增長22.1%,主要是:1)鉑濤和維也納收入利潤較同期大幅提升;2)餐飲部分利潤有所增加;3)銷售財務費用減少。

錦江股份凈利潤拆分(單位:百萬元)

- | 2018H1 | 2019H1 | yoy | 2018Q3 | 2019Q3 | yoy | 2018Q1-3 | 2019Q1-3 | yoy |

錦江分部 | 113 | 97 | -14% | 87 | 72 | -17% | 200 | 170 | -15% |

鉑濤集團 | 133 | 290 | 118% | 186 | 63 | -66% | 319 | 354 | 11% |

維也納集團 | 109 | 145 | 33% | 62 | 109 | 75% | 171 | 254 | 49% |

國內酒店分部 | 355 | 533 | 50% | 335 | 244 | -27% | 690 | 777 | 13% |

盧浮集團 | 80 | 62 | -22% | 105 | 112 | 7% | 184 | 174 | -6% |

食品餐飲及其他(倒推) | 138 | 55 | -60% | -24 | 10 | 143% | 114 | 65 | 4% |

凈利潤合計 | 573 | 650 | 14% | 416 | 367 | -12% | 988 | 1017 | 2.9% |

少數股東損益 | 69 | 82 | 19% | 47 | 61 | 30% | 116 | 143 | 23.5% |

歸母凈利潤 | 503 | 568 | 13% | 369 | 306 | -17% | 872 | 873 | 0.2% |

非經常性損益 | 188 | 210 | 12% | 7 | -136 | -2073% | 195 | 74 | -62.2% |

扣非后歸母凈利潤 | 316 | 358 | 13% | 362 | 442 | 22% | 677 | 800 | 18.1% |

數據來源:公開資料整理

(二)、酒店行業發展趨勢分析

1中高端酒店發展仍有極大空間,未來將成為行業結構主體

目前我國酒店行業豪華、中高端、經濟型的比例約為8%、27%、65%,目前國內酒店市場由低端經濟型酒店占主導。而歐美等發達國家成熟的酒店市場通常呈現兩邊小中間大的“橄欖型”結構,目前歐美酒店業豪華、中高端、經濟型的比例約為20%、50%、30%,未來我國酒店行業結構布局將向歐美等發達國家酒店行業結構靠近,呈現中高端酒店為主體的特征。從目前國內酒店市場結構,中端酒店的發展仍有極大發展空間,未來中國的中高端酒店將迎來中長期的快速發展階段。

2酒店行業輕資產化經營模式興起

隨著國家出臺一系列“去杠桿”調控措施,堅定不移的將“解決資金空轉、遏制資產泡沫、扭轉脫實向虛”作為調控的目標,重資產類酒店轉型升級迫在眉睫,必須通過出售資產、降低杠桿以達到增加現金流、降低財務成本的目的。同時由于我國地產投資周期原因,現有存量物業規模較大,酒店自持物業成本過高。

酒店業從過去的重視資產運營轉向重視管理品牌運營,從過去的不可持續的、消耗資源的重資產模式轉向可持續的、租賃物業、重管理輸出與品牌輸出的輕資產模式。

3產品、文化與服務的精選化

隨著酒店市場需求特點的不斷轉變、客源市場的逐步細分,客人除對酒店的硬件設施有較高的要求外,對服務的感受也變得更為細致,在消費過程中得到新奇、知識、藝術等體驗成為住宿的目標,而目前市場主體經濟型酒店“標準化、規范化、程序化”的產品及服務很難適應當前消費者的需求。因此,在酒店產品的設計上充分挖掘歷史文化元素、打造特色主題酒店是產品走差異化發展的有效途徑,也是酒店企業形成核心競爭力的關鍵,隨著中產階級的崛起,對產品、文化與服務的精選將逐漸成為酒店行業下一階段的發展趨勢。

酒店業是服務性產業,硬件資產也是服務的組成部分,硬件的競爭力是酒店競爭的重要競爭力之一。完善的售后服務,達到快速響應效果。除了硬件資源之外,海爾還有完善的售后體系,提升服務質量。

完善的售后服務,達到快速響應效果

海爾的服務從提前的設計,送裝一體,包括售后的完善服務,會做到24小時服務的快速響應,后面會有酒店行業的專區,從這個專區上為大家提供更多的方案,通過二維碼可以掃一下進入到酒店行業的專區頻道,所有的用戶需求可以在上面進行提問,海爾有最快兩個小時的時間給大家一個方案的制定和互動,這樣就可以達到快速的響應。

可見,用戶的體驗及訴求將會從入住前服務向入住期間與住后體驗逐步轉變提升,并且會形成口碑式的評價體系,現在注重品質硬件資產的配置必將在未來的市場競爭中占據口碑上的主導地位,而海爾也正是朝著提升用戶體驗的方向不斷進步。

三、免稅:收入利潤增長平穩,三亞店表現靚麗

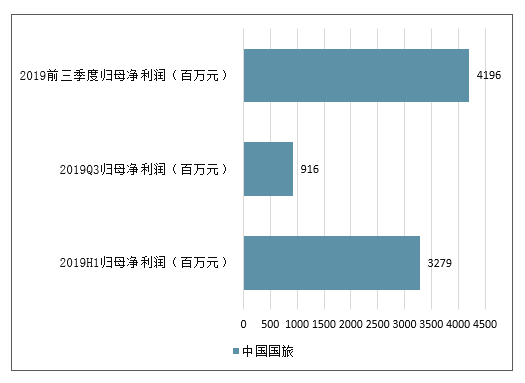

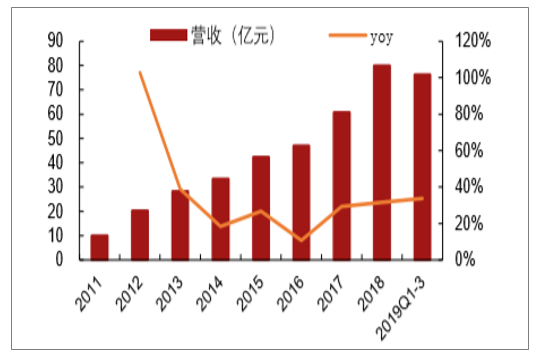

免稅收入平穩增長,香港客流下滑拖累業績表現。Q3公司實現營收112.4億元/下降13.6%,剔除國旅總社出表影響,預計中免實現收入約112億元/增長23.3%,主要是三亞店、北上機場、白云機場和新增進境店大幅增長。公司歸母凈利潤9.16億元/增長16.6%,利潤增速慢于收入增速,主要是上海機場執行新扣點及香港機場Q3客流下滑。

Q3三亞店免稅收入增長較快,利潤率在低基數基礎上或有提升。拆分來看,Q3三亞免稅店收入增長或超30%,增速快于上半年(28.7%),由于18Q3三亞店計提了租金、特許經營費,同時人民幣匯率貶值,業績基數較低,預計今年利潤率有所好轉。Q3其他免稅渠道收入和利潤增長較快,新開入境免稅店帶來增量。

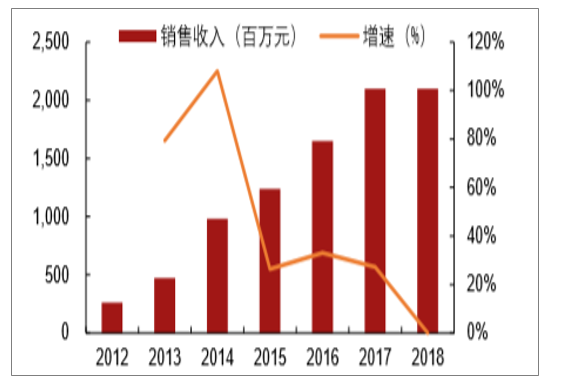

三亞免稅店收入及增速

數據來源:公開資料整理

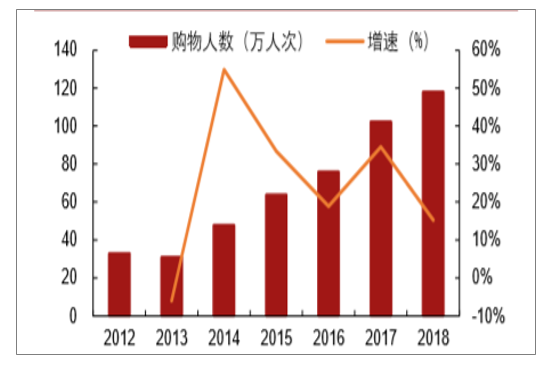

三亞免稅購物滲透率(購物人次/出港旅客量)

數據來源:公開資料整理

上海、北京機場增長平穩,香港機場Q3客流下滑。Q3上海機場國際客流平穩,首都機場客流或受大興機場分流,預計收入端增長15%-20%,上海機場受扣點提升影響,預計利潤率有所下滑;香港7-8月客流下滑24.8%,預計Q3香港機場免稅店繼續虧損;此外,白云機場收入延續前期增勢。

海免于年內注入,增厚公司業績。國旅大股東中旅集團持有海免51%股權,計劃2019年底前注入上市公司。海免目前主要業務來自于控股子公司海口美蘭機場免稅店。美蘭機場免稅店2018年接待游客118萬人次,免稅收入21億元/同比持平,凈利潤1.1億元。

海口美蘭機場免稅收入

數據來源:公開資料整理

海口美蘭機場購物人次及增速

數據來源:公開資料整理

機場購物場景壓制消費,客流客單價待提升。海口機場2018年出港客流量1206萬人次,高于三亞機場,但美蘭機場免稅店收入僅為三亞海棠灣的1/3,美蘭機場的游客購買率僅9.8%(三亞16.9%),客單價2000元(三亞4712元),一方面是三亞免稅店購物多為游客,購物意愿和購物能力更強;另一方面是美蘭機場免稅店規模較小,品類不及三亞齊全,機場購物場景客單價較低。

海口機場客流量及免稅滲透率

數據來源:公開資料整理

三亞機場客流量及免稅滲透率

數據來源:公開資料整理

四、景區:宋城、中青旅增長,門票降價業績承壓

隨著全面建成小康社會的深入推進,城鄉居民收入穩步增長,消費結構加速升級,人民群眾健康水平大幅提升,帶薪休假制度逐步落實,假日制度不斷完善,旅游消費得到快速釋放,為旅游業發展奠定了良好基礎。

隨旅游景區企業主要是依托自然景區,從事景區開發、建設、管理等業務,基本涵蓋了旅游景區產業鏈上的各個環節,由于景區企業數量眾多,行業競爭壓力大,為了吸引游客,提高競爭力,需要大量的資金對景區的基礎設施、旅游項目等進行開發,因而有上市融資的動機。截至2018年底,旅游景區行業在主板、中小板上市的企業一共只有 11家,其中主板上市 9 家,中小板上市 2 家。

從這十幾家上市企業所處的地域劃分來看,西部地區一共有6 家企業,占到了54.55%,中部地區有4 家企業,東部地區僅有1 家企業。旅游景區上市企業主要集中在中西部地區,西部地區數量最多。

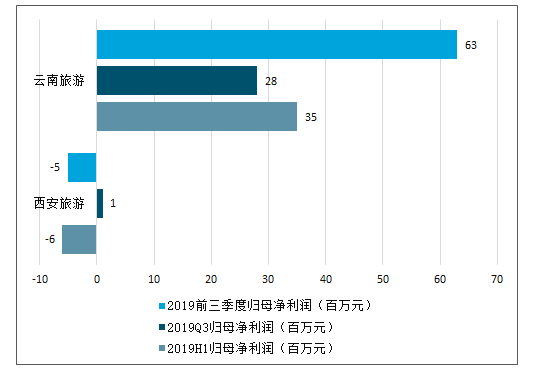

中國旅游景區整體平穩內部分化,宋城旗下景區相對較好。2019Q3國內游增長平穩,各景區表現分化,其中麗江、張家界、桂林景區客流增長較快,麗江旅游索道降價業績下滑;烏鎮、古北水鎮等景區客流改善,業績增速反彈;黃山因費用率提升,業績同比下滑。

Q3千古情主業超預期,六間房表現平穩。Q3公司旅游主業收入增長20%,扣非業績增長24%,較上半年(+16.4%)明顯提速。其中杭州本部暑期營銷出色,收入業績增速較上半年小幅提升,保持個位數增長;三亞項目略微下滑;麗江項目Q3延續前期增勢,預計收入增長30%+,業績增長60%左右;桂林項目表現超預期,預計業績較上半年翻番;輕資產方面,公司9月底預收款項比6月底減少約3000萬元。此外,重組后的花房集團各項業務保持穩中向好態勢,Q3貢獻歸母凈利潤2260萬元。

剔除六間房與密境和風重組的(宋城主業)備考利潤表

單位:億元 | 2019H1 | yoy | 2019Q3 | yoy | 2019Q1-Q3 | yoy |

營業收入 | 10.34 | 16.0% | 7.89 | 19.7% | 18.23 | 17.6% |

利潤總額 | 6.80 | 13.9% | 5.68 | 21.4% | 12.49 | 17.2 |

歸母凈利潤 | 5.45 | 13.3% | 4.62 | 24.1% | 10.07 | 18.0% |

扣非歸母凈利潤 | 5.30 | 16.4% | 4.55 | 24.1% | 9.85 | 19.9 |

數據來源:公開資料整理

烏鎮客流反彈,業績小幅提升。Q3烏鎮接待游客285萬人次/增長5.7%,增速快于上半年(+1.63%),Q3客單價為181元/下降6.24%,主要是去年9月20日起,烏鎮東西柵門票各下降10元,Q3實現收入5.15億元/下降0.9%,實現凈利潤1.48億元/增長2.51%,利潤率較同期提升1個百分點。

2019三季度烏鎮公司財務數據和客流情況

- | 2018Q1-Q3 | 2019Q1-Q3 | 同比增減(%) | 2018Q3 | 2019Q3 | 同比增減(%) |

客流量(萬人次) | 718.8 | 730.51 | 1.63% | 269.2 | 284.53 | 5.69% |

客單價(元) | 188.2 | 187.5 | -0.37% | 193.0 | 181.0 | -6.24% |

營業收入(億元) | 13.53 | 13.7 | 1.26% | 5.20 | 5.15 | -0.90% |

凈利潤(億元) | 6.16 | 6.2 | 0.65% | 1.44 | 1.48 | 2.51% |

凈利率 | 45.53% | 45.26% | -0.27% | 27.78% | 28.74% | 0.9 |

數據來源:公開資料整理

古北水鎮客流降幅收窄,客單價保持增長。前三季度古北水鎮接待游客191.35萬人次/下降6.75%,受北京地區大型活動、競爭壓力加劇影響,其中Q3接待90.65萬人次/下降4.38%,Q3單季度環比改善。Q3古北水鎮客單價為362元/增長2.4%,主要是營收轉化率提升。綜合影響下,Q3古北水鎮實現營業收入3.28億元/下降2.1%。

2019三季度古北水鎮公司財務數據和客流情況

- | 2018Q1-Q3 | 2019Q1-Q3 | 同比增減(%) | 2018Q3 | 2019Q3 | 同比增減(%) |

客流量(萬人次) | 205.2 | 191.35 | -6.75% | 94.8 | 90.65 | -4.38% |

客單價(元) | 386.0 | 390.9 | 1.28% | 353.4 | 361.8 | 2.39% |

營業收入(億元) | 7.92 | 7.48 | -5.56% | 3.35 | 3.28 | -2.09 |

數據來源:公開資料整理

自然景區客流平穩,門票降價影響相對可控。黃山1-8月客流增長9.5%,收入增長0.47%,主要因黃山旺季(1月21日至11月19日)票價由230元調整為190元(下調17.4%);扣非業績下降9.02%,主要是期間費用有所增長。峨眉山Q3收入增長6.65%,受益旺季客流與萬年索道升級,扣非業績增長10.5%,得益于收入增長與成效顯著的費用控制。麗江Q3客流增長19.2%,增速快于上半年(16.3%),麗江旅游Q3收入微降0.3%,扣非業績下降8.6%,受累索道降價。

政府推進門票進一步降價。2019年3月,國家發改委提出對2018年已經降價,但降價不到位、高定價大折扣等問題仍然突出的景區,要推動進一步降價。2019年8月,國務院促旅游消費潛力意見再次提及推動國有景區門票降價,各地可結合實際情況,制定實施景區門票減免、景區淡季免費開放、演出門票打折等政策。

上輪降價影響接近尾聲,上市公司積極尋求應對之策。多數景區于2018年國慶降低票價,2019Q4影響將逐步出清,除了改變營銷策略、控費提效外,多個景區積極推進外延擴張項目。黃山旅游公告花山謎窟提升工程;麗江旅游瀘沽湖摩梭小鎮項目通過專家評審,前期工作有序部署;長白山全力推進火山溫泉部落二期項目建設;三特索道加快注銷和轉讓低效子公司。

五、出境游:成本費用上漲,眾信凱撒業績下滑

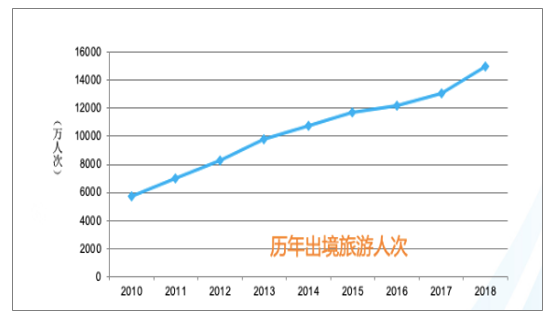

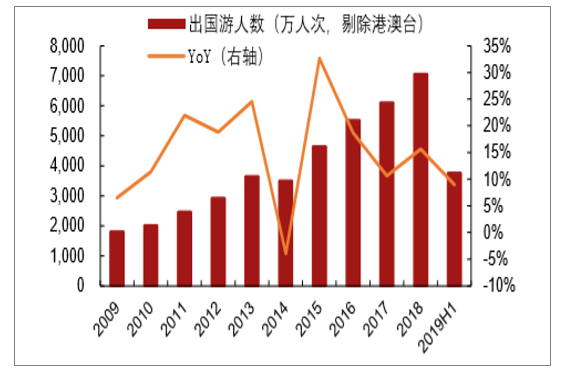

2018年中國出境旅游呈現大且升,穩又變的狀態。巨大的旅游市場規模與穩定結構并存,旅游目的地呈現小特征輪動和滿意度持續提升的趨勢。2018年,我國的出境旅游市場規模增長到1.49億人次,相比2017年同比增長14.7%。我國出境游客境外消費超過1300億美元,增速超過13%。不僅中國出境旅游規模不斷增大,中國游客對出游目的地的滿意度也在不斷提升。

大且升、穩且變的中國出境旅游

數據來源:公開資料整理

中國出境旅游的穩定性主要體現在目的地流向和分布結構上。在總體穩定的結構下,出境目的地、客源地、出境市場和商業模式創新等方面持續出現“小特征”嬗變。該變化既有市場需求的印痕,也有產業求強創新而帶來的主動變化。

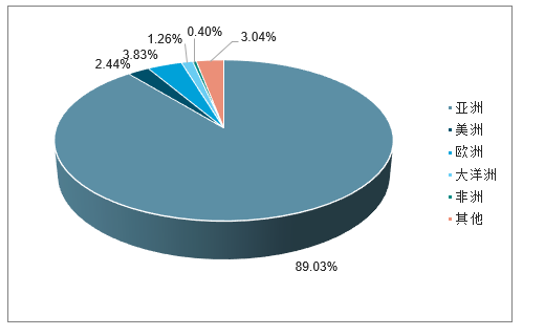

2018年我國出境游洲際市場份額

數據來源:公開資料整理

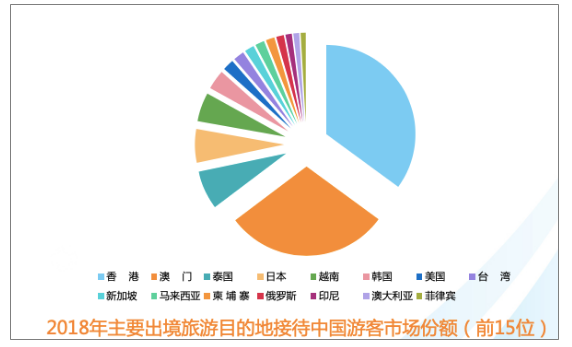

2018年,主要出境旅游目的地接待中國游客市場份額前15位排名分別是:香港、澳門、泰國、日本、越南、韓國、美國、臺灣、新加坡、馬來西亞、柬埔寨、俄羅斯、印尼、澳大利亞、菲律賓。

從總體上看,中國出境目的地表現出“大熱帶、小熱點”。“熱帶”穩定,“熱點”活躍。同時,客源地潛在出游力在東中西三大區域間的比例大約為6.2:2.5:1.3,相比長期處于“7:2:1”的三級階梯狀分布格局,繼續呈現收斂趨勢。

2018年主要出境旅游目的地接待中國游客的市場份額(前15們)

數據來源:公開資料整理

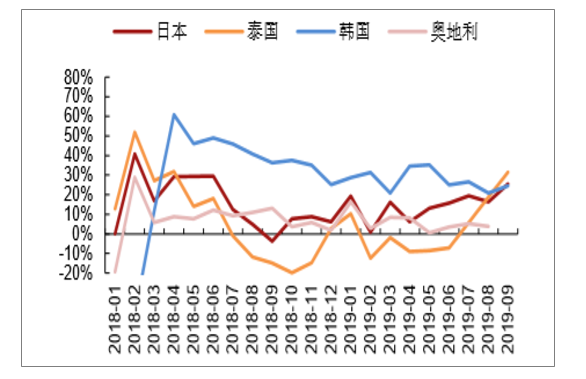

Q3出國游增長平穩,泰國等東南亞線復蘇。Q3出國游整體表現良好,日本、韓國線路延續較快增長,泰國、越南線路由負轉正,Q3客流分別增長17.3%、21.2%,港澳臺客流增長回落,長線游整體平穩。

2007-2019H1中國公民出境游人數

數據來源:公開資料整理

2017-2019Q3部分目的地中國游客月度同比增速

數據來源:公開資料整理

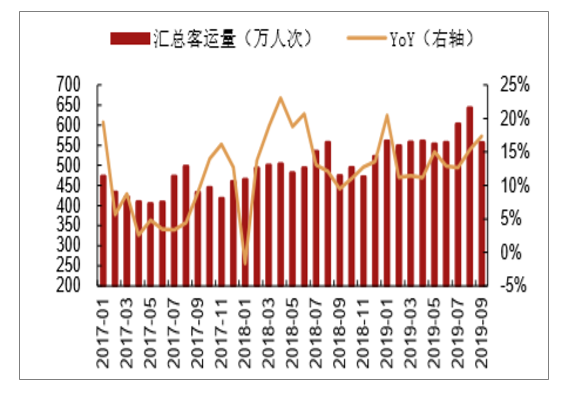

國際航線客流增長較往年相當。1-8月民航國際航線客運量達4988.9萬人次,同比增長16.7%。1-9月,六大航司國際航線共運送旅客5153萬人次,同比增長14.13%,高于去年同期累計值增速(+13.91%)。

六大航空公司月度國際航線客運量匯總及增速

數據來源:公開資料整理

成本費用上漲,眾信凱撒業績承壓。眾信前三季度收入持平,受成本費用提升,凈利潤大幅下滑;凱撒由于業務調整,前三季度收入下滑14.15%,凈利潤下滑30.65%,傳統旅行社龍頭業績表現較弱。

凱撒旅游、眾信旅游2018年報、2019三季報業績對比(單位:億元)

數據來源:公開資料整理

六、投資建議分析

存量項目增勢強勁,市內店提振估值。中免Q3收入增速較上半年放緩,主要因并表效應結束以及香港機場下滑,三亞和機場免稅店銷售延續良好增勢,業績基本符合預期。明年海免并表、上海機場衛星廳和大興機場開業增量等諸多驅動因素,目前北京、青島、大連、廈門、上海市內店重啟,上海市內店推出“店內預定,機場提貨”方案,國人市內店政策呼之欲出。

擴張驅動成長,宋城明年項目落地多點開花。當前國內自然景區客流增長乏力,加上國有景區門票和索道降價,拖累業績增長,民營類、擁有異地擴張能力的公司才具備成長價值,宋城旗下項目內生增長較強,上海、西安以及新鄭輕資產項目預計明年上半年開園,九寨溝項目也有望逐步恢復營業,將驅動業績成長,繼續推薦:宋城演藝。

產能釋放渠道擴張,看好廣酒持續增長。2020年湘潭項目將陸續投入使用,擴充月餅及餡料產能,梅州項目將于明年年中建成,屆時速凍和臘味的產能會得到釋放,此外公司積極完善線上線下渠道,有望加速打開非廣州和廣東省外的市場,作為區域龍頭,公司未來成長空間廣闊。重點推薦:廣州酒家。

酒店龍頭逆勢增長,估值回落可長線布局。Q3酒店景氣度繼續回落,但酒店龍頭通過規模擴張和費用控制,業績逆勢增長。酒店是一個集成長與周期于一身的行業,龍頭在行業下行期展現出極強的韌性,并且在周期上行時具備較高的彈性,當前估值處于歷史底部,長線角度仍可布局。重點推薦:錦江股份、首旅酒店。

重點公司業績及估值表(截至2019年11月6日)

公司名稱 | 股價 | 2017每股收益 | 2018每股收益 | 2019E每股收益 | 2020每股收益E | 2017市盈率(倍) | 2018市盈率(倍) | 2019E市盈率(倍) | 2020E市盈率(倍) | 評級 |

宋城演藝 | 29.02 | 0.73 | 0.89 | 0.93 | 1.03 | 39.75 | 32.74 | 31.08 | 28.27 | 強烈推薦-A |

廣州酒家 | 31.60 | 0.90 | 0.95 | 1.10 | 1.33 | 35.19 | 33.25 | 28.76 | 23.73 | 強烈推薦-A |

中國國旅 | 92.39 | 1.30 | 1.59 | 2.42 | 2.60 | 71.28 | 58.29 | 38.11 | 35.54 | 強烈推薦-A |

首旅酒店 | 18.07 | 0.64 | 0.88 | 0.85 | 0.96 | 28.04 | 20.64 | 21.29 | 18.74 | 強烈推薦-A |

錦江股份 | 23.46 | 0.92 | 1.13 | 1.16 | 1.24 | 25.49 | 20.76 | 20.23 | 18.97 | 強烈推薦-A |

中青旅 | 12.25 | 0.79 | 0.83 | 0.89 | 0.99 | 15.51 | 14.84 | 13.84 | 12.36 | 強烈推薦-A |

黃山旅游 | 9.09 | 0.55 | 0.78 | 0.49 | 0.54 | 16.53 | 11.66 | 18.50 | 16.90 | 審慎推薦-A |

峨眉山A | 6.48 | 0.37 | 0.40 | 0.41 | 0.44 | 17.37 | 16.26 | 15.80 | 14.71 | 審慎推薦-A |

麗江旅游 | 5.94 | 0.37 | 0.35 | 0.29 | 0.34 | 15.98 | 17.08 | 20.44 | 17.23 | 審慎推薦-A |

凱撒旅游 | 6.90 | 0.27 | 0.24 | 0.34 | 0.41 | 25.11 | 28.54 | 20.22 | 17.01 | 審慎推薦-A |

眾信旅游 | 5.71 | 0.28 | 0.03 | 0.27 | 0.33 | 20.39 | 206.40 | 21.25 | 17.31 | 審慎推薦-A |

騰邦國際 | 4.94 | 0.50 | 0.27 | 0.43 | 0.49 | 9.88 | 18.15 | 11.56 | 10.07 | 審慎推薦-A |

數據來源:公開資料整理

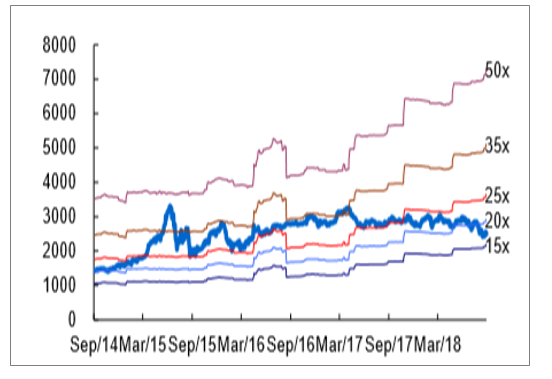

餐飲旅游行業歷史PEBand

數據來源:公開資料整理

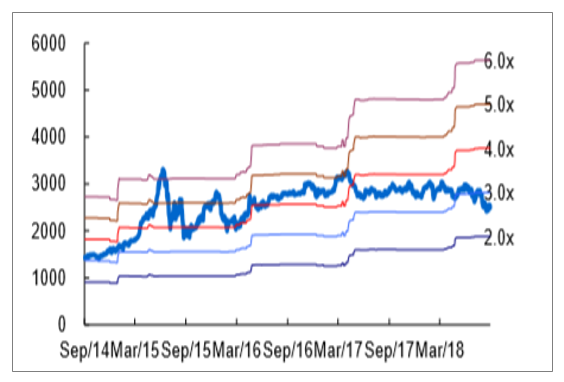

餐飲旅游行業歷史PBBand

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)