1、貿(mào)易沖突放緩,中美爭端獲得新平衡

中美貿(mào)易摩擦持續(xù)一年多,雙方關(guān)稅壁壘持續(xù)提升。2018 年 3 月 22 日,美國總統(tǒng)特朗普正式簽署總統(tǒng)備忘錄,依據(jù)“301”調(diào)查結(jié)果,將對(duì)從中國進(jìn)口的商品大規(guī)模征收關(guān)稅。這一標(biāo)志性事件拉開了中美貿(mào)易沖突的序幕,中間經(jīng)歷多次激化、談判、緩和,至今中美貿(mào)易沖突已持續(xù)一年多時(shí)間,雙方均提高對(duì)對(duì)方的關(guān)稅壁壘,截至2019年9月1日,中國對(duì)美國進(jìn)口產(chǎn)品加權(quán)稅率由 8%上升至 21.8%,美國對(duì)中國進(jìn)口產(chǎn)品加權(quán)稅率由 3.1%上升到 21.2%。

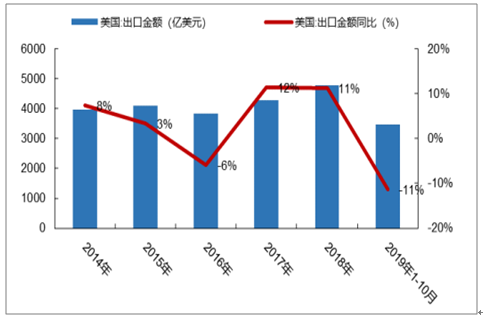

直接影響顯現(xiàn),中國對(duì)美進(jìn)出口額下滑明顯。2018年7月6日,美國對(duì)首批價(jià)值 340 億美元商品正式加征 25%的關(guān)稅。關(guān)稅稅率的提升直接造成雙方進(jìn)出口額的減少,2019 年以來,國內(nèi)對(duì)美國進(jìn)口金額及出口金額累計(jì)同比增速均為負(fù)增長。2019 年 1-10 月,我國對(duì)美出口額為 3478 億元,同比下滑 11%。

我國對(duì)美國出口額及增速

數(shù)據(jù)來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國共享經(jīng)濟(jì)行業(yè)市場監(jiān)測及未來前景預(yù)測報(bào)告》

我國對(duì)美國出口額及增速

數(shù)據(jù)來源:公開資料整理

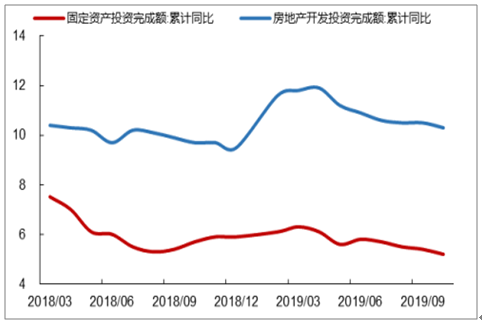

貿(mào)易沖突對(duì)國內(nèi)制造業(yè)造成一定沖擊,制造業(yè)投資面臨壓力。中美貿(mào)易沖突對(duì)國內(nèi)經(jīng)濟(jì)造成一定沖擊,除 2019 年 3-4 月春節(jié)后企業(yè)季節(jié)性復(fù)工導(dǎo)致 PMI 沖上榮枯線外,2018 年年底后各月份均壓力較大。相較于以往年份的下滑,出口是制約制造業(yè)發(fā)展的重要因素。從 2018 年 7 月美國正式加征關(guān)稅開始,國內(nèi)PMI 新出口訂單指數(shù)下滑明顯,并一直處于榮枯線以下。市場景氣度影響企業(yè)固定資產(chǎn)投資情況,第二產(chǎn)業(yè)固定資產(chǎn)投資完成額累計(jì)同比持續(xù)下滑

PMI指數(shù)及PMI新出口訂單指數(shù)變化

數(shù)據(jù)來源:公開資料整理

固定資產(chǎn)投資完成額累計(jì)同比

數(shù)據(jù)來源:公開資料整理

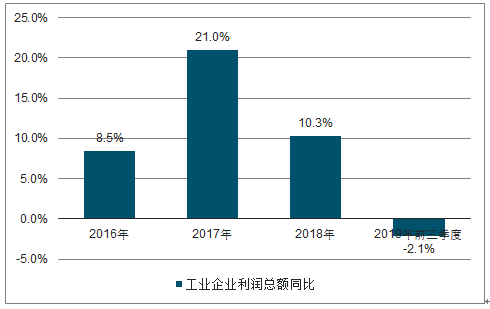

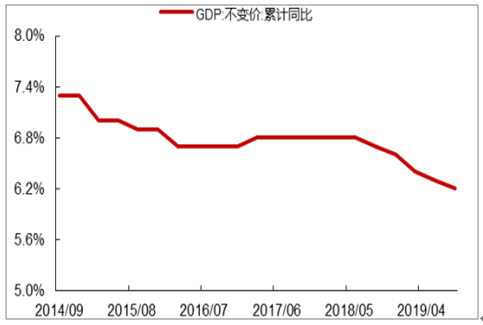

工業(yè)企業(yè)出口困難、新訂單受阻,GDP 增長動(dòng)力受損。工業(yè)企業(yè)出口受阻,產(chǎn)品出口轉(zhuǎn)內(nèi)銷,而大部分外銷產(chǎn)品與國內(nèi)市場產(chǎn)品具有可替代性,加劇了國內(nèi)市場競爭。國內(nèi)市場競爭壓縮行業(yè)利潤水平,大型企業(yè)面臨利潤擠壓,而大量處于微利和虧損邊緣的企業(yè)被迫關(guān)門破產(chǎn)。2019 年前三季度國內(nèi)工業(yè)企業(yè)利潤總額同比增速轉(zhuǎn)負(fù)。

我國GDP同比增速(%)

數(shù)據(jù)來源:公開資料整理

工業(yè)企業(yè)利潤總額同比增長

數(shù)據(jù)來源:公開資料整理

貿(mào)易沖突有放緩趨勢,中美爭端有望獲得新平衡。一年多的貿(mào)易沖突,對(duì)中美雙方政治及經(jīng)濟(jì)均造成一定影響。隨著負(fù)面影響顯現(xiàn),雙方對(duì)外通過談判進(jìn)行協(xié)商,對(duì)內(nèi)采取各種經(jīng)濟(jì)手段弱化影響。隨著近期雙方在貿(mào)易談判方面的實(shí)質(zhì)性進(jìn)展及經(jīng)過一年多的消化,我們認(rèn)為中美貿(mào)易沖突有望獲得新平衡。

談判的平衡。中美貿(mào)易沖突之初為美國政府意圖以高額關(guān)稅逼迫中國做出大幅度讓步,但雙方一年多的博弈表明中國不可能在美國施加的壓力下做出大幅讓步,雙方均在尋找談判的平衡點(diǎn)。2019 年 10 月 10 日至 11 日,第十三輪中美經(jīng)貿(mào)高級(jí)別磋商在華盛頓舉行,劉鶴副總理與美國貿(mào)易代表萊特希澤、財(cái)政部長姆努欽開始新一輪中美經(jīng)貿(mào)高級(jí)別磋商,雙方團(tuán)隊(duì)此前已開始工作層磋商。特朗普表示,美中經(jīng)貿(mào)磋商取得了實(shí)質(zhì)性的第一階段成果,希望雙方團(tuán)隊(duì)及早確定第一階段協(xié)議文本,并繼續(xù)推進(jìn)后續(xù)磋商。根據(jù)美國媒體報(bào)道,雙方在匯率、農(nóng)產(chǎn)品采購、關(guān)稅等方面均取得突破性進(jìn)展。從貿(mào)易沖突至今,雙方一共進(jìn)行了十三輪貿(mào)易談判,從最初的矛盾激化到現(xiàn)在雙方取得實(shí)質(zhì)性進(jìn)展,貿(mào)易沖突正朝著緩和方向進(jìn)行,新的平衡有望在2020 年形成。

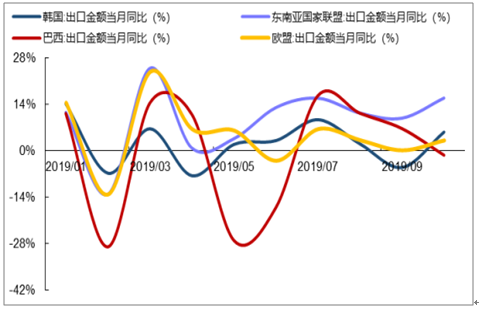

經(jīng)濟(jì)的平衡。一年多的貿(mào)易沖突也讓中國逐步消化因?yàn)樾略鲫P(guān)稅所帶來的影響。貿(mào)易結(jié)構(gòu)優(yōu)化:中國擴(kuò)大朋友圈,在加大力度推動(dòng)“一帶一路”的同時(shí),也加大和歐洲、東南亞、韓國等國家和地區(qū)的合作,抵消美國貿(mào)易沖突單方面帶來的沖擊。分國別來看,10 月份中國對(duì)歐盟的出口增速由 0.12%回升至 3.1%,中國對(duì)東盟和韓國的出口也有較明顯的提升,分別由 9 月的 9.73%和-5.13%上升至 15.79%和5.53%,貿(mào)易結(jié)構(gòu)持續(xù)優(yōu)化,弱化貿(mào)易摩擦帶來的對(duì)美進(jìn)出口影響。

加大對(duì)歐盟、東盟等地區(qū)及國家出口

數(shù)據(jù)來源:公開資料整理

經(jīng)濟(jì)增長貢獻(xiàn)結(jié)構(gòu)優(yōu)化:其一,加大基礎(chǔ)建設(shè),幫助經(jīng)濟(jì)穩(wěn)步增長;其二,進(jìn)一步拉動(dòng)內(nèi)需,2017 年家庭消費(fèi)占到中國經(jīng)濟(jì)的 39%,隨著貿(mào)易緊張局勢和政府控制債務(wù)的行動(dòng)導(dǎo)致投資增速放緩,家庭消費(fèi)的重要性在不斷上升,我國政策不斷擴(kuò)大服務(wù)消費(fèi)、發(fā)展中高端消費(fèi)、升級(jí)消費(fèi)渠道、營造良好消費(fèi)環(huán)境等方面下功夫,推動(dòng)中國的消費(fèi)市場平穩(wěn)增長和持續(xù)升級(jí),包括個(gè)稅改革、增值稅改革等等。從 2017年至今,消費(fèi)對(duì) GDP 當(dāng)季同比增長貢獻(xiàn)率基本穩(wěn)定在 60%以上。

三駕馬車對(duì)GDP當(dāng)季同比貢獻(xiàn)率

數(shù)據(jù)來源:公開資料整理

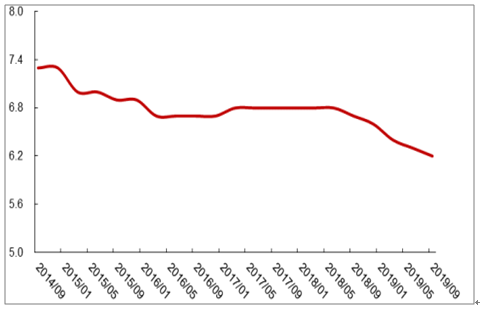

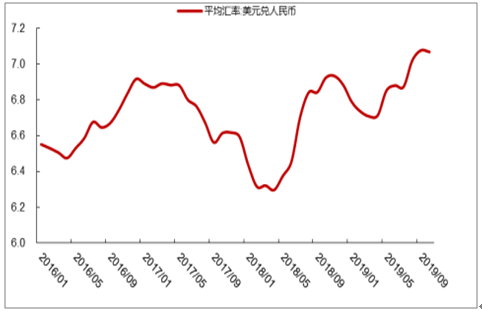

匯率弱化關(guān)稅影響:自 2018 年 8 月美元兌人民幣由 6.84 至 2019 年 10 月的 7.07,調(diào)整幅度約 3.32%。受中美貿(mào)易摩擦影響,匯率發(fā)揮“自動(dòng)穩(wěn)定器”作用,匯率貶值部分對(duì)沖關(guān)稅抬升帶來的影響,減緩國內(nèi)出口企業(yè)壓力。

美元兌人民幣中間價(jià)走勢

數(shù)據(jù)來源:公開資料整理

2、中國經(jīng)濟(jì)延續(xù)“慢散氣”,去杠桿穩(wěn)步推進(jìn)

2017 年開始強(qiáng)制去杠桿成效明顯。在2017年年中之前的幾年間,債務(wù)問題一直是投資者對(duì)中國經(jīng)濟(jì)最主要的擔(dān)憂因素。這是因?yàn)椋?)總體債務(wù)規(guī)模快速增長至較高水平——2004-2017 年間,非金融部門債務(wù)占GDP的比重躍升100個(gè)百分點(diǎn)至250%左右,其中60%以上是國企債務(wù)。2015 和2016年債務(wù)增長速度加快,年均增幅達(dá)20個(gè)百分點(diǎn)左右;2)債務(wù)大幅增長的同時(shí)GDP增速放緩,過剩產(chǎn)能積聚,工業(yè)行業(yè)持續(xù)面臨通縮而且企業(yè)虧損加劇。2017 年至2018年Q2國內(nèi)強(qiáng)制去杠桿,成效明顯。其中:1)非金融企業(yè)部門杠桿率明顯回落,由 2016年Q2開始進(jìn)行下行通道;2)居民部門杠桿率較低,債務(wù)安全性可控,整體呈穩(wěn)步提升態(tài)勢;3)政府部門杠桿率低速提升,2018 年一季度出現(xiàn)回落。

各部門杠桿率走勢

數(shù)據(jù)來源:公開資料整理

f3、展望2020年:總量經(jīng)濟(jì)增速繼續(xù)收縮,新經(jīng)濟(jì)成結(jié)構(gòu)性亮點(diǎn)

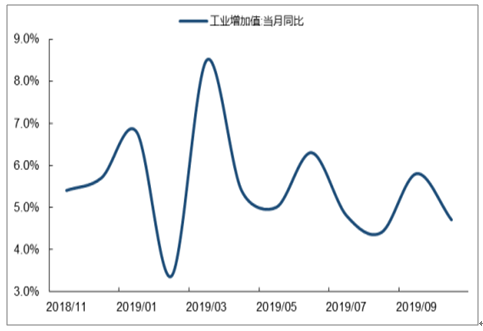

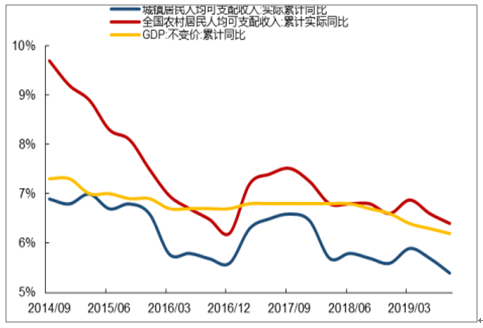

總量經(jīng)濟(jì)增速繼續(xù)收縮。目前我國經(jīng)濟(jì)結(jié)構(gòu)尚處于轉(zhuǎn)型過度期,正經(jīng)歷轉(zhuǎn)型的陣痛。目前 PMI 仍處于榮枯線以下,工業(yè)生產(chǎn)總體偏弱,工業(yè)增加值同比增速下滑,制造業(yè)景氣度有待回升;制造業(yè)固定資產(chǎn)投資完成額增速呈現(xiàn)下滑趨勢,制造業(yè)總體投資放緩趨勢明顯;國內(nèi)人均可支配收入同比增速隨經(jīng)濟(jì)增速一同放緩,居民消費(fèi)動(dòng)力受到影響;雖然中美貿(mào)易沖突有望放緩,但新平衡難以回到貿(mào)易摩擦前水平,外部貿(mào)易亦難以恢復(fù)之前水平。目前來看,內(nèi)外環(huán)境尚不具備經(jīng)濟(jì)增速上行條件,預(yù)計(jì)總量經(jīng)濟(jì)增速仍將繼續(xù)收縮。

投資完成額同比下滑

數(shù)據(jù)來源:公開資料整理

GDP增速下滑

數(shù)據(jù)來源:公開資料整理

工業(yè)增加值同比增速下滑

數(shù)據(jù)來源:公開資料整理

居民收入增速隨經(jīng)濟(jì)增速下滑

數(shù)據(jù)來源:公開資料整理

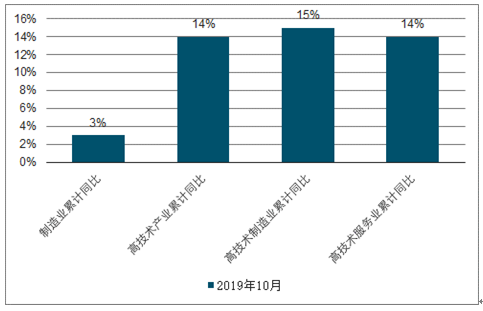

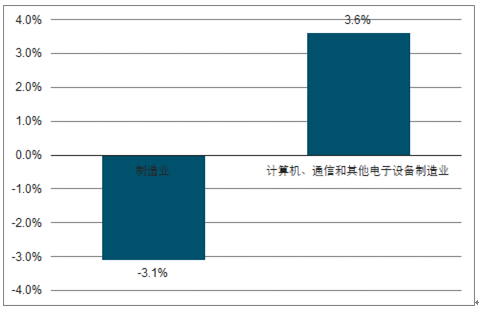

我國經(jīng)濟(jì)發(fā)展進(jìn)入新格局,新舊動(dòng)能轉(zhuǎn)換正當(dāng)時(shí)。我國一直在培育和發(fā)展新興產(chǎn)業(yè),代表性的產(chǎn)業(yè)有專用設(shè)備、通信電子等 TMT 產(chǎn)業(yè)、信息技術(shù)等。截止 2019 年 10月,有關(guān)高新技術(shù)產(chǎn)業(yè)固定資產(chǎn)投資完成額累計(jì)同比增速顯著高于制造業(yè)。在投資擴(kuò)張的同時(shí),高新技術(shù)也表現(xiàn)出更為強(qiáng)勁的盈利能力。2019 年前三季度,以計(jì)算機(jī)、電子和通信為代表的新興產(chǎn)業(yè)利潤總額增速顯著高于制造業(yè),已成為經(jīng)濟(jì)發(fā)展的新動(dòng)力。

19年1-10月高技術(shù)投資增速高于制造業(yè)

數(shù)據(jù)來源:公開資料整理

2019Q3利潤總額同比增速

數(shù)據(jù)來源:公開資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國新經(jīng)濟(jì)行業(yè)市場全景調(diào)研及發(fā)展戰(zhàn)略研判報(bào)告

《2026-2032年中國新經(jīng)濟(jì)行業(yè)市場全景調(diào)研及發(fā)展戰(zhàn)略研判報(bào)告》共十一章,包含2021-2025年中國智能制造產(chǎn)業(yè)發(fā)展綜合分析,2026-2032年中國新經(jīng)濟(jì)背景下獨(dú)角獸發(fā)展綜合分析,中國新經(jīng)濟(jì)未來發(fā)展趨勢及建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2021年中國新經(jīng)濟(jì)投融市場分析:新經(jīng)濟(jì)私募股權(quán)投資交易金額同比增長36.8%[圖]](http://img.chyxx.com/images/2022/0327/2c56b63bf8327a96acbc0dc6817ff6c6f2839bfc.jpg?x-oss-process=style/w320)

![2021年中國新經(jīng)濟(jì)并購交易規(guī)模及未業(yè)行業(yè)并購趨勢分析:總交易金額下滑,未來新經(jīng)濟(jì)并購市場持續(xù)向好[圖]](http://img.chyxx.com/images/2022/0326/49273fb64f1ace3c5b17513ee9525f0d31f377c1.png?x-oss-process=style/w320)