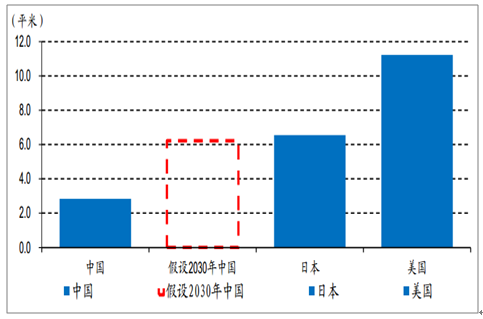

受益于城鎮化率提升、人口總量高,我國物業管理行業料將呈現空間大、增速高的局面,并且目前行業龍頭市占率較低,CR10 僅11.2%,行業格局較分散。

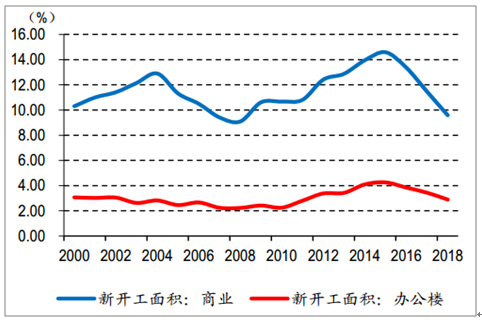

2000-2018 年,我國商業營業用房、辦公樓新開工面積分別平均占比 11.5%、3.0%,竣工面積分別平均占比 10.6%、2.9%; 2018 年全國物業管理面積中,商業、辦公分別占比 6.0%、7.1%,相對住宅物業管理,認為商業物業、辦公物業及機構類物業等非住宅物業管理同樣潛力巨大,并格局更為分散。

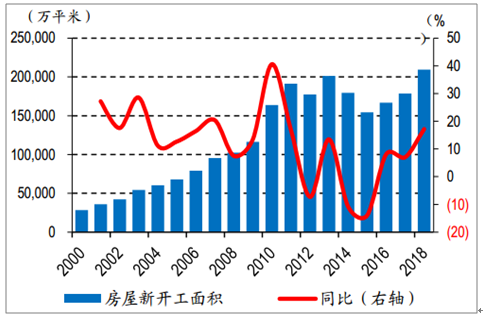

房屋新開工面積及同比

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國物業管理行業發展現狀調研及投資前景展望報告》

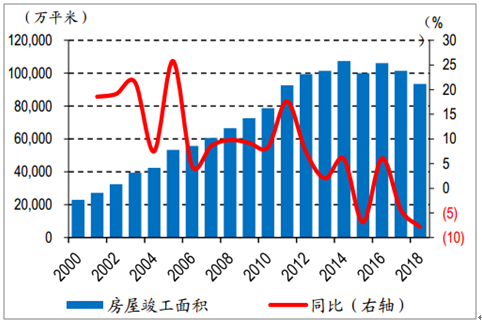

房屋竣工面積及同比

數據來源:公開資料整理

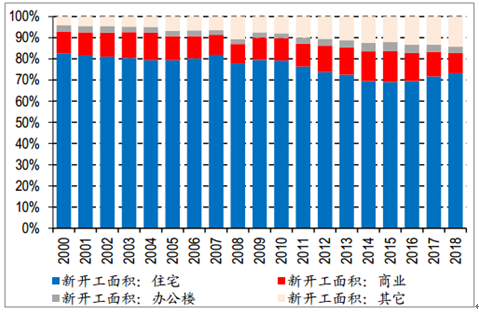

新開工面積各業態占比

數據來源:公開資料整理

竣工面積各業態占比

數據來源:公開資料整理

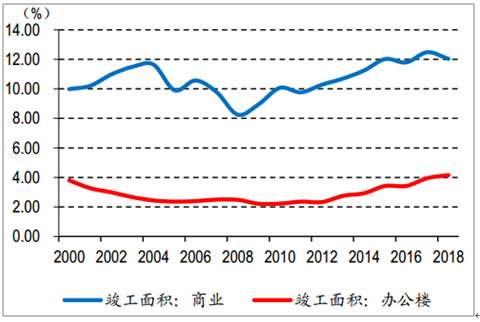

商業及辦公樓新開工面積占比

數據來源:公開資料整理

商業及辦公樓竣工面積占比

數據來源:公開資料整理

各業態物業管理面積占比

數據來源:公開資料整理

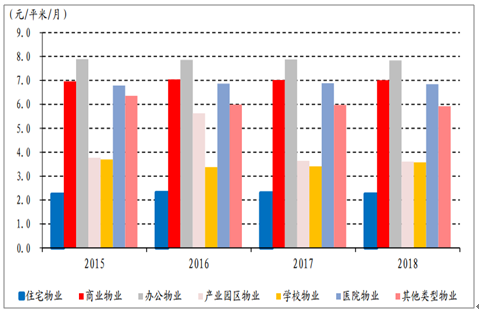

百強企業分業態物業費單價

數據來源:公開資料整理

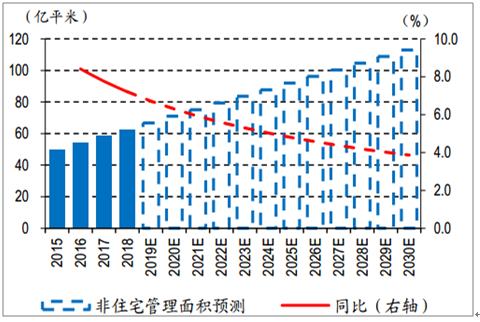

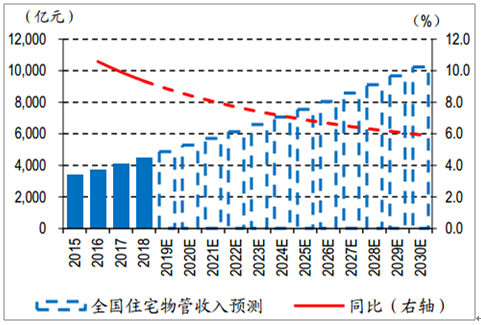

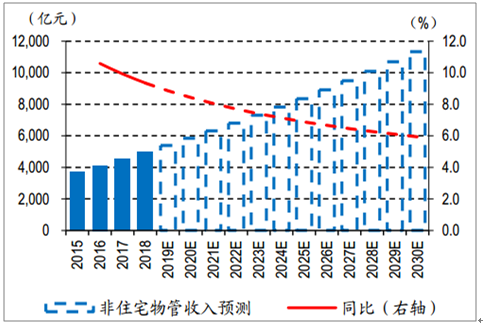

2015 年,全國住宅存量 228 億平米,物業管理面積 175 億平米,并按 2014-2018 年住宅物業管理面積占比平均約 71.4%, 2018 年我國物業管理面積達 219 億平米,其中,住宅、商業、辦公、其他物業分別達 156、14、16、30 億平;2020 年,全國物業管理面積將達到 248 億平米,較 2018 年+13.4%,對應基礎物業服務收入規模為 11,117 億元,較 2018 年+18.0%;其中住宅、非住宅物業管理面積將分別為 177、71 億平米;2030 年,全國物業管理面積將達到 395 億平米,較 2018 年+80.6%,對應基礎物業服務收入規模為 21,578 億元,較 2018 年+129.1%;其中住宅、非住宅物業管理面積將分別為 282、113 億平米。

2014-2018 年全國百強企業住宅物業、商業物業、辦公物業、其他物業管理面積平均占比分別為71.4%、6.2%、8.5%、13.9%,短期來看,假設各業態面積占比維持不變,估算 2020 年住宅物業、商業物業、辦公物業、其他物業的基礎物業服務收入規模將分別為 5,277、1,428、2,189、2,223 億元;中長期來看,估算 2030年全國住宅物業、商辦物業、辦公物業、其他物業的基礎物業服務收入規模將分別為 10,243、2,771、4,249、4,316億元。

2015-2030年全國物業管理面積及基礎物業收入預測

年份 | 住宅管理面積 | 非住宅管理面積 | 全國物業管理面積 | 收入規模 | 住宅 | 商業 | 辦公 | 其他 |

2015 | 124.5 | 50 | 174.5 | 7087 | 3364 | 910 | 1395 | 1417 |

2016 | 135 | 54.2 | 189.2 | 7837 | 3720 | 1006 | 1543 | 1567 |

2017 | 145.5 | 58.4 | 203.9 | 8614 | 4089 | 1106 | 1696 | 1723 |

2018 | 156 | 62.6 | 218.6 | 9419 | 4471 | 1210 | 1855 | 1884 |

2019 | 166.5 | 66.8 | 233.2 | 10253 | 4867 | 1317 | 2019 | 2051 |

2020E | 176.9 | 71 | 247.9 | 11117 | 5277 | 1428 | 2189 | 2223 |

2021E | 187.4 | 75.2 | 262.6 | 12011 | 5701 | 1542 | 2365 | 2402 |

2022E | 197.9 | 79.4 | 277.3 | 12936 | 6141 | 1661 | 2547 | 2587 |

2023E | 208.4 | 83.6 | 292 | 13894 | 6595 | 1784 | 2736 | 2779 |

2024E | 218.9 | 87.8 | 306.7 | 14884 | 7065 | 1911 | 2931 | 2977 |

2025E | 229.4 | 92 | 321.4 | 15909 | 7552 | 2043 | 3133 | 3182 |

2026E | 239.8 | 96.2 | 336 | 16969 | 8055 | 2179 | 3341 | 3394 |

2027E | 250.3 | 100.4 | 350.7 | 18065 | 8575 | 2320 | 3557 | 3613 |

2028E | 260.8 | 104.6 | 365.4 | 19197 | 9113 | 2465 | 3780 | 3839 |

2029E | 271.3 | 108.8 | 380.1 | 20368 | 9668 | 2616 | 4011 | 1074 |

2030E | 281.8 | 113 | 394.8 | 21578 | 10243 | 2771 | 4249 | 4316 |

數據來源:公開資料整理

估算 2018 年全國物管面積為 219 億平、對應基礎服務收入規模為 0.94 萬億元,預計 2030 年將分別達 395 億平、2.2 萬億元,較 18 年分別+81%、+129%,CAGR 分別為+5.1%、+7.2%;其中,住宅、非住宅管理面積將分別為 282、113 億平,分別較 18 年+81%、+81%,CAGR 分別為+5.1%、+5.1%,對應基礎服務收入規模將分別為 1.0、1.1 萬億元,分別較 18 年+129%、+129%,CAGR 分別為+7.2%、+7.2%。

全國住宅管理面積預測及同比

數據來源:公開資料整理

全國非住宅管理面積預測及同比

數據來源:公開資料整理

全國住宅物管基礎收入預測及同比

數據來源:公開資料整理

全國非住宅物管基礎收入預測及同比

數據來源:公開資料整理

一、非住宅物業:消費升級望推動優質購物中心需求增長,三產占比提升或推動辦公樓需求釋放

(一)商業物業:存量過剩一定程度源于結構問題,中產爆發、消費升級,狹義購物中心或潛力巨大

1、存量情況:15 年起新開工持續為負,一定程度反映類住宅過剩,品質型購物中心仍有提升空間

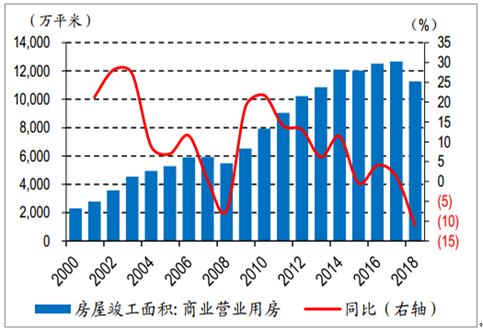

2018 年,我國商業營業用房新開工面積 2.0 億平米,同比-2.0%;商業營業用房竣工面積 1.1 億平米,同比-11.1%。新開工同比自 2014 年起持續為負,竣工面積同比也相應呈下行趨勢,一定程度上說明我國商業地產的確存在過剩情況。但需要注意的是,統計的數據為廣義的商業營業用房,其概念范疇不僅包括零售商業,還包括娛樂業、餐飲業、旅游業所使用的房地產,盈利性的展覽館廳、體育場所、浴室,以及銀行、證券等營業性的有建筑物實物存在的經營交易場所。

這部分數據持續偏弱狀態一定程度反映了類住宅(公寓等)的情況,而狹義的商業地產(大型購物中心等)需求或仍有提升空間,源于消費能力的提升疊加消費意愿的切換。

商業營業用房新開工面積及同比

數據來源:公開資料整理

商業營業用房竣工面積及同比

數據來源:公開資料整理

2、消費能力:人均可支配收入提升,中產占比增長,居民消費能力提升

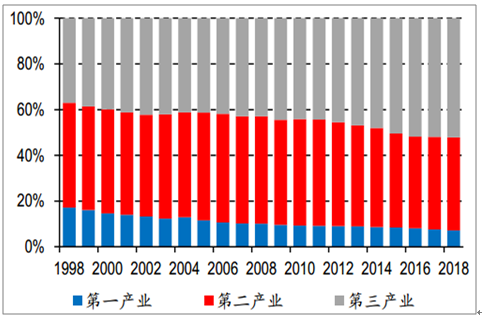

2018 年,我國 GDP 同比+6.6%。其中,三產 GDP 現價占比為 52.2%,較 2017 年+0.3pct。經濟逐步向三產傾斜,產業結構由重工業主導向三產協調發展。

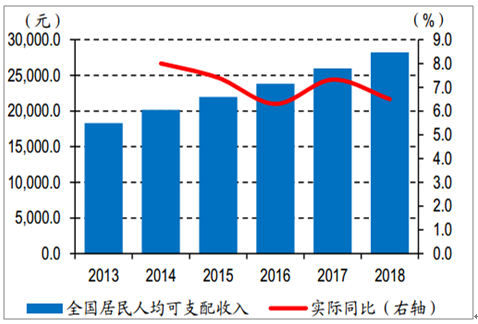

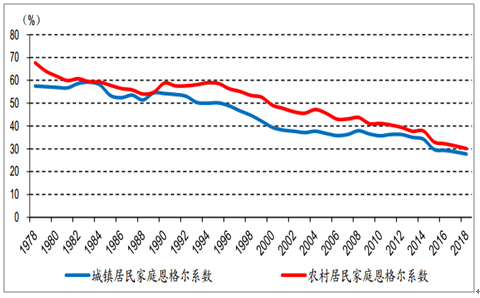

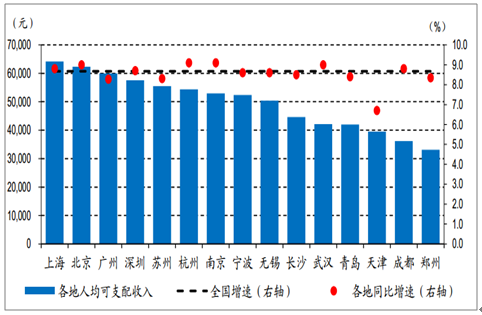

2018 年,全國居民人均可支配收入 28,228 元,同比+6.5%。同時,我國中產階級在過去 20 年出現爆發式增長,2000 年,中產階級占比中國城鎮家庭僅 4%,2012 年占比迅速提升至 68%,并且預計到 2022 年,中產階級占比將進一步提升至 75%。2018 年,我國人均 GDP 達 9,771 美元,同比+12%。隨著我國人均可支配收入、中產階級占比、人均 GDP 的持續提升,我國消費能力仍處于持續提升階段,對應商業物業的消費需求也在提升,而商業物業管理作為服務行業,理應受益消費升級紅利。

GDP第一、第二、第三產業占比

數據來源:公開資料整理

全國居民人均可支配收入及同比

數據來源:公開資料整理

我國城鎮及農村居民家庭恩格爾系數

數據來源:公開資料整理

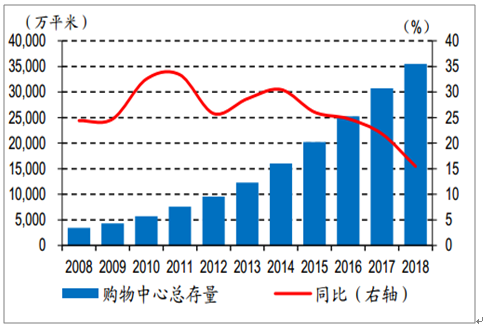

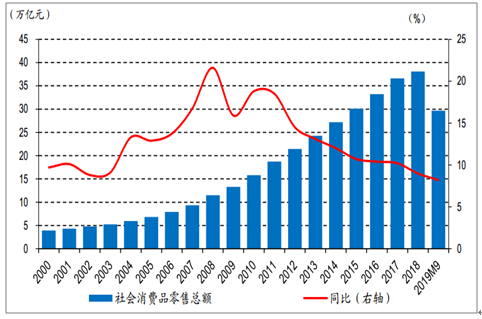

3、消費意愿:社零穩步提升,人均購物中心面積仍有較大空間,潛在消費升級需求大

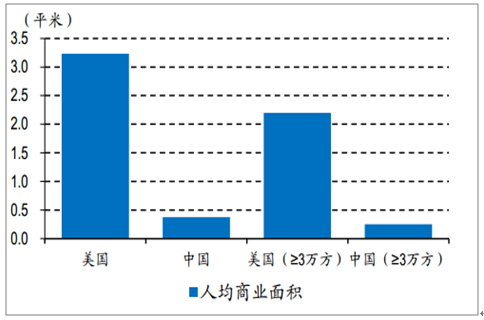

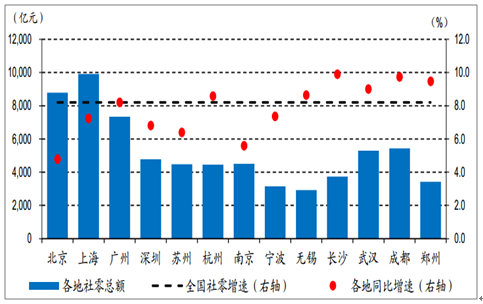

需求來看,2019 年前三季度,我國社會消費品零售總額達 29.7 萬億元,同比+8.2%。隨著減稅降費、“放管服”改革、發展流通促進商業消費等政策措施的進一步貫徹落實,預計后期消費將保持平穩增長態勢。從年齡結構來看,80、90 后逐步成為消費主力,消費意愿相對更強。供給來看, 2018 年,我國一二三四線城市 3 萬平米以上購物中心總存量達 35,496.8 萬方,同比+15.5%,對應人均品質型購物中心 GFA 為 0.25 平米,按美國 3 萬平米以上購物中心占比 68%估算,2018 年末我國包含 3 萬平米以下的購物中心總存量約 52,330 萬平米,對應我國人均購物中心 GFA 為 0.38 平米,而對比 2010 年美國 3 萬平米以上人均購物中心 GLA2.2 平米、包含 3 萬平米以下人均購物中心 GLA3.2 平米,仍有較大空間。此外,考慮到建筑面積(GFA)=套內面積(GLA)+公攤面積,GFA 口徑較 GLA 更大,因而我國人均 GLA 較美國空間更大。

隨著經濟向第三產業傾斜、中產階級占比、人均可支配收入、人均 GDP 的提升,居民消費能力逐步提升;同時,隨著人口結構變化,80、90 后逐步成為消費主力,居民的消費觀念也將在一定程度上發生變化,并綜合推動我國消費升級。消費升級背景下,尤其對于商業物業的需求日益增長,也將一定程度上推動商業物管發展。

中國 vs 美國人均購物中心面積

數據來源:公開資料整理

我國購物中心存量及同比

數據來源:公開資料整理

我國社會消費品零售總額及同比

數據來源:公開資料整理

2018 年主流一二線城市人均可支配收入及同比

數據來源:公開資料整理

2019年前9月主流一二線城市社零總額及同比

數據來源:公開資料整理

(二)辦公物業:城鎮化推動三產就業人員占比提升、人均辦公面積趨向國際化,推動辦公物業發展

1、存量改善:新開工、竣工低位,銷售不弱,辦公樓存量過剩情況有所改善,品質辦公樓仍有潛在需求

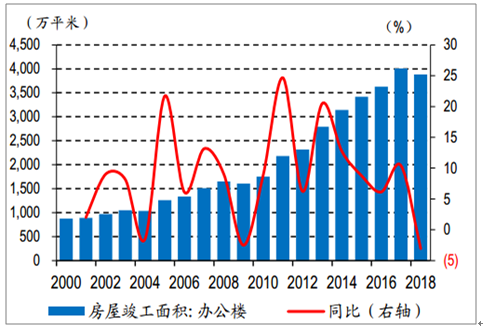

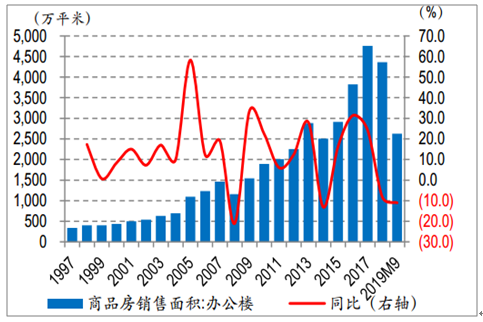

2016-2018 年,辦公樓銷售面積同比增速分別為 31%、24%、-8%;新開工面積同比增速分別為-2%、-4%、-1%;竣工面積同比增速分別為 6%、10%、-3%,銷售情況好于新開工和竣工,截至 2019 年 9 月末,商品房辦公樓待售面積 3,671 萬方,同比+3.5%,同比增速自 2015 年中開始持續放緩,而去化月數也由 2015 年的高點 19 個月下行至目前 12.7 個月,表明辦公樓存量過剩情況有所改善。同樣,認為辦公樓過程也存在結構差異,品質辦公樓的需求或仍處于提升中,源于第三產業就業人員占比提升,以及人均辦公面積的提升。

辦公樓新開工面積及同比

數據來源:公開資料整理

辦公樓竣工面積及同比

數據來源:公開資料整理

辦公樓銷售面積及同比

數據來源:公開資料整理

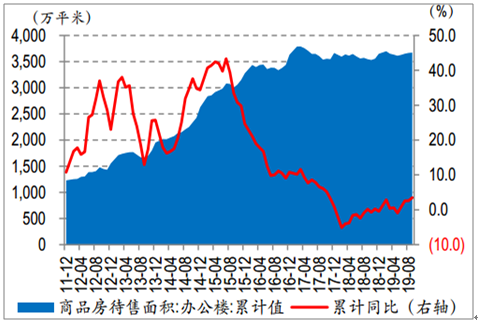

辦公樓待售面積及同比

數據來源:公開資料整理

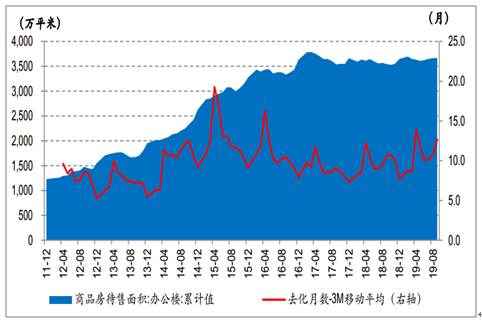

辦公樓待售面積及去化月數

數據來源:公開資料整理

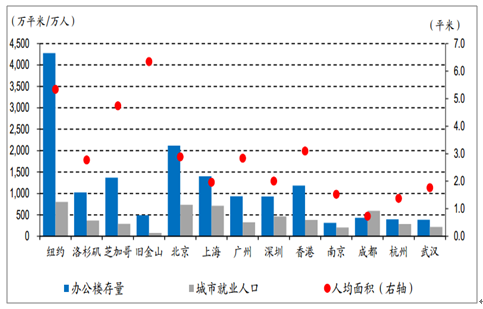

對比國內外主流城市, 1990 年,紐約、洛杉磯、芝加哥、舊金山辦公樓存量面積分別達 4,275、1027、1371、493 萬平米,2000 年,城市就業人口分別為 802、370、290、78 萬人,估算人均辦公面積分別為 5.33、2.77、4.73、6.34 平米; 2018 年,北京、上海、廣州、深圳、香港五個城市平均人均辦公面積 2.56 平米,南京、成都、杭州、武漢四個城市平均人均辦公面積僅 1.35 平米,較海外城市仍有較大空間。

國內外主流城市辦公樓存量及就業人數情況

數據來源:公開資料整理

2、需求釋放:第三產業就業人員占比提升,人均辦公面積趨向國際化,推動辦公物業發展

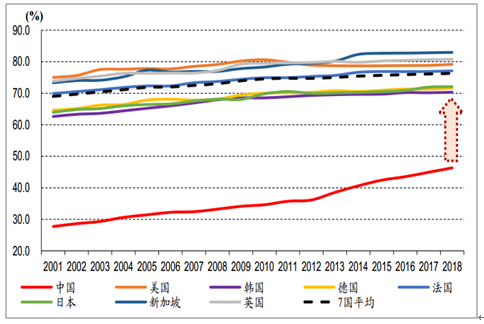

1)18 年我國第三產業就業人員占比 46%,海外 7 國平均占比 76%,城鎮化率提升有望推動其提升

截至 2018 年末,我國就業人數達 7.76 億人,其中,第三產業就業人員占比 46.3%,同比+1.4pct;2018 年,美國、韓國、德國、法國、日本、新加坡、英國 7 國平均第三產業就業人員占比達 76.3%,我國與海外相比仍有較大提升空間。隨著城市人口的持續流入,服務業的就業需求將逐步提升,因此第三產業就業人員占比提升,與城鎮化率提升有較強相關性,而隨著我國城鎮化率提升的進程,也有望出現第三產業就業人員占比的快速提升。

我國第三產業就業人員占比持續提升

數據來源:公開資料整理

各國第三產業就業人員占比情況

數據來源:公開資料整理

中國城鎮化率 vs 第三產業就業人數占比

數據來源:公開資料整理

2)估算我國三產人均品質型辦公面積 2.8 平米,較海外仍有提升空間

目前我國第三產業就業人員人均品質型辦公面積約 2.8 平米,對比美國、日本分別為 11.2 平米、6.6 平米,仍有較大空間。考慮到我國城鎮化率仍處于提升階段,并且隨著第三產業就業人員占比提升、人均辦公面積趨向國際化,有望推動我國存量辦公樓面積的進一步提升,并推動辦公物業管理的需求相應提升。

各國第三產業人均辦公面積情況

數據來源:公開資料整理

二、非住宅物管:重定價賦予盈利能力更強、或呈現更高集中度、孕育優秀品牌有望替代海外物管

(一)盈利能力:短期住宅靠新盤疊加,非住宅重定價能力更強,長期看人均效能提升、增值服務爆發

1、住宅物管:成本端驅動,短期依靠新交付項目占比提升對沖,長期靠社區增值服務高毛利平滑

2018 年百強物管公司經營成本中,人工成本占比 57.8%,是物業管理經營成本的最大組成部分。而受到每年人工工資上調的影響,人工成本也相應逐年剛性上漲,但現階段住宅物管的收費單價較難每年進行提升,因此理論上來說,不考慮增值服務的情況下,單個存量住宅項目的利潤率會隨時間推移而逐步下行。

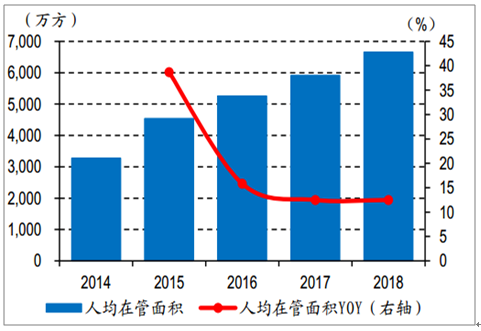

降本:一方面,2014 年,百強物管公司人均管理面積僅 3,273 萬方;2017 年,人均管理面積提升至 5,913 萬方,2018 年估算超 6,600 萬方。2018 年,營業成本率 76.4%,較 2017 年下降 1.3pct,2015-2018 年呈逐年下降的趨勢,因此人均效能的提升一定程度上對沖了存量項目毛利率下行的趨勢。

增收:另一方面,1)短期來看,2016-2018 年的銷售高峰期預示 2019-2021 年為竣工交付的高峰期,這會推動未來 3 年主流物管公司的管理面積中新盤(新交付 5 年內項目)占比逐步提升,從而短期對沖存量項目毛利率下降的趨勢,甚至部分物管公司由于新盤占比的快速提升有望帶動整體毛利率的進一步上升;2)而長期來看,由于邊際人工成本的小幅提升可帶來大量增值收入,通常園區增值服務的毛利率遠高于基礎服務,未來依靠園區增值服務進行流量變現也有望維持中長期毛利率的穩定。

百強人均管理面積及同比

數據來源:公開資料整理

百強經營成本及營業成本率

數據來源:公開資料整理

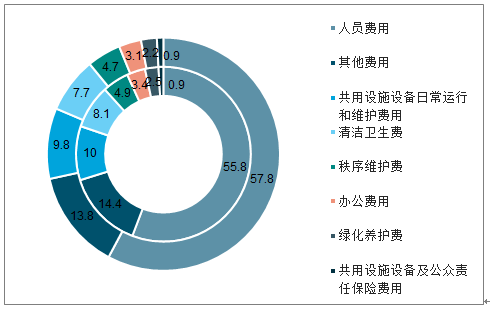

百強物業營業成本構成情況

數據來源:公開資料整理

2、非住宅物管:收入端驅動,單一大業主提價相對容易,核心在于重定價能力較強,毛利率或更為穩定

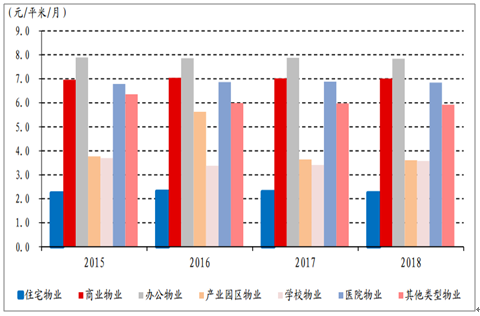

單價方面,2018 年,百強企業全國平均物業費單價為 4.22 元/平米/月;其中,辦公物業、商業物業服務費分別達 7.84 元/平米/月、7.01 元/平米/月;住宅物業服務費為 2.25 元/平米/月;機構類物業方面,公眾物業、產業園區物業、學校物業、醫院物業和其他類型物業服務費分別為 3.72 元/平米/月、3.61 元/平米/月、3.58 元/平米/月、6.84 元/平米/月和 5.92 元/平米/月。分業態來看,商辦、機構類物業費單價較住宅更高,隱含其盈利能力或更強。

百強企業分業態物業費單價

數據來源:公開資料整理

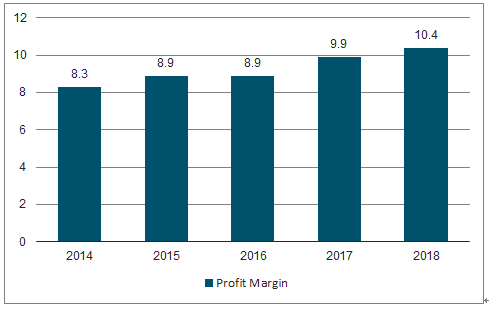

CBRE調整后凈利率

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業發展歷程、供需情況、市場規模、競爭格局及趨勢研判:彩鋼板市場規模達1138.76億元,鋼結構與綠色建材政策驅動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業產業鏈、發展現狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)