1、歐美經濟增速持續放緩,中國經濟尚存韌性但下行壓力較大

全球經濟增速持續放緩,有色商品需求逐步切換到平穩期。2015-2016年是一個中周期級別的底部,周期性行業產能的自我出清、投資減少,疊加非周期性的供給側改革、環保等行政因素催生2017年有色普漲行情,行業標的資產負債表得到修復,但負債率仍保持60%以上高位。2018年開始全球經濟景氣度指標持續下行,銅、鋅、鋁等工業金屬價格陸續進入下行通道。進入2019年,由于中美兩大經濟體陸續進入到主動去庫存共振階段,有色商品價格仍將全面趨勢性下跌。伴隨中美兩大經濟體陸續走出主動去庫存階段,有色金屬價格將在2020年二季度開始陸續觸底。但是考慮到供給端因素弱化而需求端將切換到平穩期,商品價格將呈現低位震蕩格局,會有波動但無法構成趨勢上漲條件。

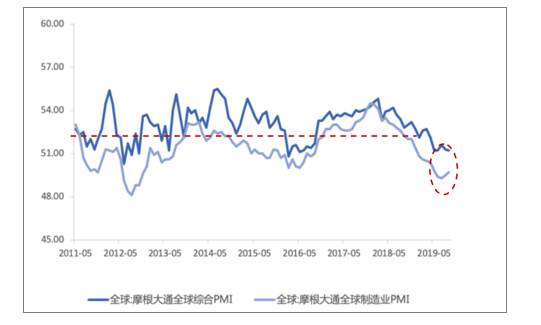

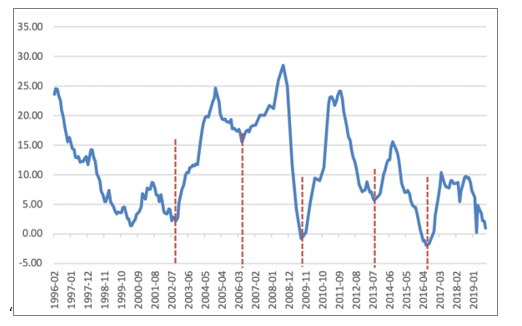

全球經濟景氣指標持續走弱

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國有色金屬行業運營模式分析及未來發展潛力報告》

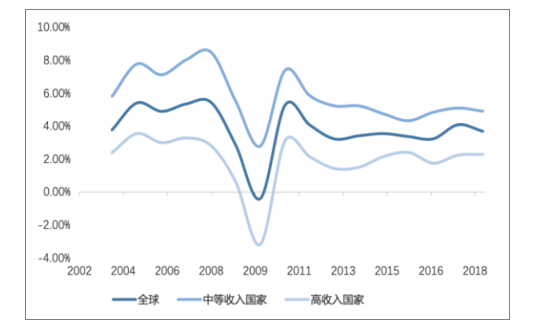

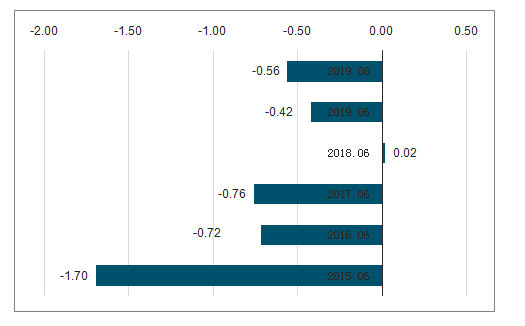

全球經濟增長情況:仍處景氣復蘇階段

數據來源:公共資料整理

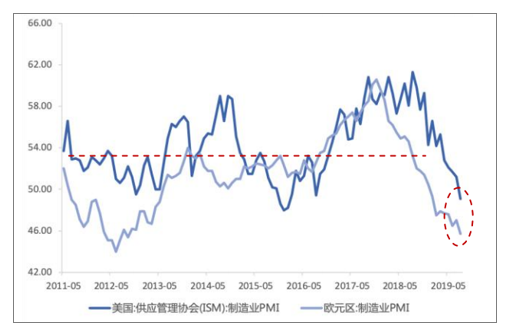

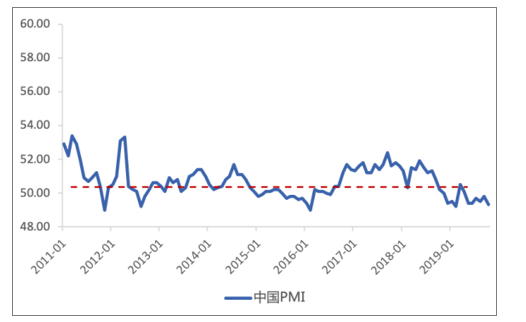

全球經濟主要經濟體景氣指標持續回落,中國國內總需求韌性充足,但下行壓力較大。2017年,全球經濟復蘇在各經濟體中“同步增長”,為過去十年來首次出現。2019年全球經濟增長(3.01%),相比2018年預測全球3.7%的經濟增速大幅下調,中國作為全球經濟增長引擎已經進入到城市化后半段,在全球貿易摩擦等不確定性的大背景下,2020年全球對有色商品的需求增量難有亮點,商品價格尚不具備觸底后的趨勢上漲行情,全年以震蕩為主。2019年10月份全球綜合PMI錄得51.2,9月份51.3,小幅下降;制造業PMI錄得49.7,9月份49.5,持續走弱。2019年10月美國制造業PMI錄得47.8,為3年以來新低,連續6個月回落。歐元區制造業PMI錄得45.7,為3年新低,連續3個月回落。中國國內總需求下降但韌性充足,9月份PMI錄得49.3,下行壓力加大。

全球景氣回落背后的原因是2012年以來量化寬松導致杠桿水平提高,加速全球景氣復蘇,但是2015-2018年全球加息環境下利率上行,杠桿壓力加上中國去杠桿環境推升資金成本,未來全球新的增長動力尚未出現,全球景氣度開始持續性見頂回落,2019-2020年將繼續維持這一趨勢。

美國歐洲制造業PMI持續回落

數據來源:公共資料整理

中國9月份PMI錄得49.3,經濟韌性足

數據來源:公共資料整理

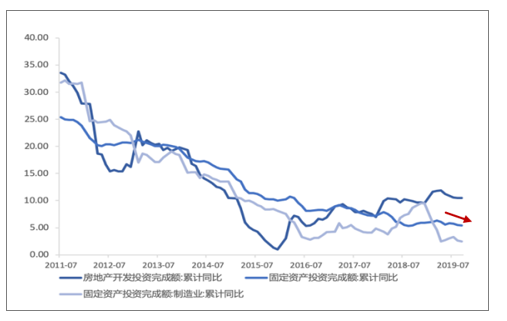

GDP增長趨勢與工業增加值較接近,9月工業增加值同比增長5.9%,經濟下行壓力增加。中國9月規模以上工業增加值同比增長5.9%,增速與上月持平。10月固定資產投資下降主因基建增速下降,制造業投資下降至2.5%,房地產開發投資平穩。隨基數下降、PPP清庫結束、環保督察階段結束、政策微調,未來基建持續下滑概率下降,2020年有望實現小波浪回升。

工業增加值(制造業)累計同比5.9%

數據來源:公共資料整理

固定資產投資累計同比2.5%

數據來源:公共資料整理

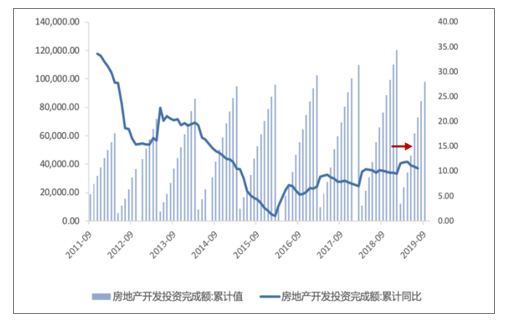

房地產9月份累計同比10.5%

數據來源:公共資料整理

基礎設施建設未來下滑概率下降

數據來源:公共資料整理

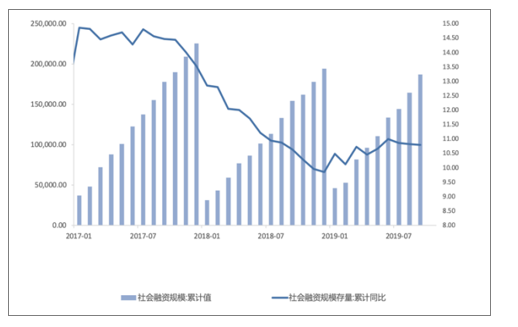

流動性持續收緊,貨幣政策整體維持穩健中性。2019年9月份社融由于表外融資收緊影響,持續下行至10.8%,M2同比增速為8.4%,歷史低點。貨幣政策整體維持穩健中性,以維護銀行流動性穩定以及實體經濟融資需求,預計央行將持續合理適度加大資金投放力度,不排除類似降準的貨幣政策出現的可能性。

M2同比增速8.4%,流動性趨緊

數據來源:公共資料整理

社融增速維持在10.8%

數據來源:公共資料整理

2、波動的需求預期:傳統產業預期進入低點,存在預期修復的弱反彈空間

全球礦企資本開支企穩,“防御性”擴展為主。2017年全球74家礦企資本開支553.7億美元,觸底企穩。2017全球固體礦產勘查投資觸底回升,較2016年上漲14%,達到79.5億美元。銅、鈷、鋰、石墨、金、鋅等少數礦產成為勘查的主要目標礦種。不過整體而言,金屬價格指數上行并未明顯帶動礦業資本開支大幅提升,從這個角度來看,有色大宗商品并未進入到中周期的擴張期,而資本開支的企穩主要由環保等“防御性”投入增加導致。國內有色板塊資產負債表雖然經歷短暫修復,但行業負債率仍處64%以上高位,行業高負債壓制資本開支擴張,有色行業上市公司的發展思路已從無序擴張切換到降本增效和行業集中度提升階段。

有色金屬綜合景氣指數,整體趨穩

數據來源:公共資料整理

中國經濟尚處于庫存去化階段,2020年二季度庫存小周期有望觸底。工業企業產成品庫存從2017年二季度開始回落,表明庫存周期見頂。國內經濟處于去庫存階段。如果3-4年是一個小的庫存周期,那么2020年二季度庫存有望見底。

有色冶煉及壓延加工業負債率64%

數據來源:公共資料整理

工業企業:產成品存貨:累計同比1.0%

數據來源:公共資料整理

3、全球工業金屬供需缺口將延續,庫存周期或成價格波動的主要邊際變量

全球工業金屬呈現供需緊平衡狀態,2020年供需缺口將延續。主要礦企資本開支企穩,但是銅、鈷、鋰、金等的勘探投資熱度提升明顯,資源儲備力度提升,但工業金屬的產能投放節奏較慢,行業總體擴張性投資謹慎,供需缺口將在本年度延續并繼續擴大。

庫存方面,工業金屬整體庫存處歷史低位,伴隨工業產成品去庫存周期的嵌套作用,工業金屬庫存周期繼續探底或持續到2020年二季度。伴隨需求的波動率加大,隨去庫存節奏開始,庫存降幅將比以往更為明顯,超預期的庫存降幅將對金屬價格提供支撐。現階段需求仍具韌性,但下行壓力較大,考慮到對傳統產業的預期低點及對新產業信心,波動的需求預期將放大金屬價格變化。

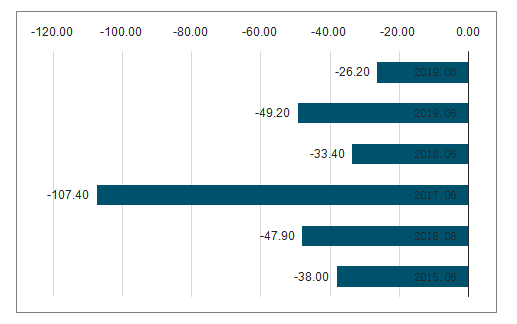

全球銅8月份累計缺口12.3萬噸

數據來源:公共資料整理

全球鋁8月份累計缺口26.2萬噸

數據來源:公共資料整理

全球鉛8月份累計缺口24.1萬噸

數據來源:公共資料整理

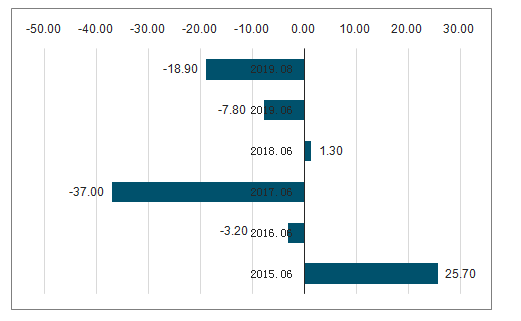

全球鋅8月份累計缺口18.9萬噸

數據來源:公共資料整理

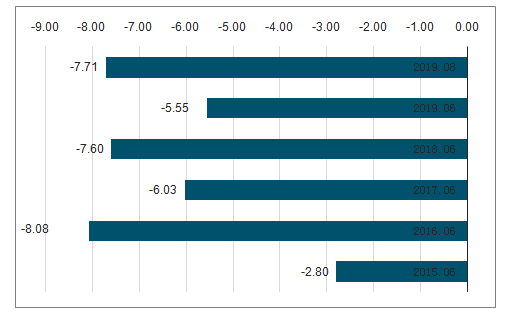

全球鎳8月份累計缺口7.71萬噸

數據來源:公共資料整理

全球錫8月份累計缺口0.56萬噸

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告

《2026-2032年中國常用有色金屬行業市場動態分析及未來趨勢研判報告》共十四章,包含2026-2032年常用有色金屬行業投資機會與風險,常用有色金屬行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢