一、供給端:在手訂單處于歷史低位,低硫油限制利好供給

1.在手訂單處于低位,奠定改善基礎

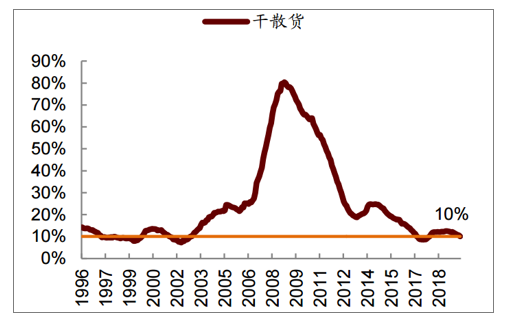

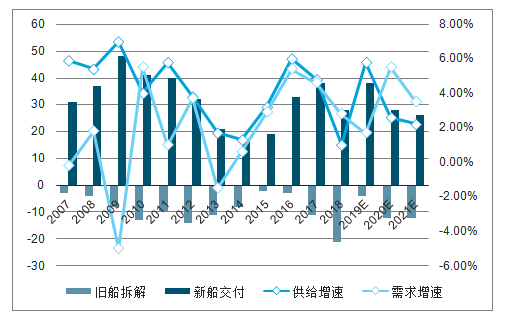

整個全球航運船隊在手訂單與運力之比低于10%,為歷史的低點。船舶融資和未來環保要求的不確定性會抑制新船訂單,而低硫油和壓載水等公約生效將減少有效運力,且有望加速老舊船舶的拆解淘汰。

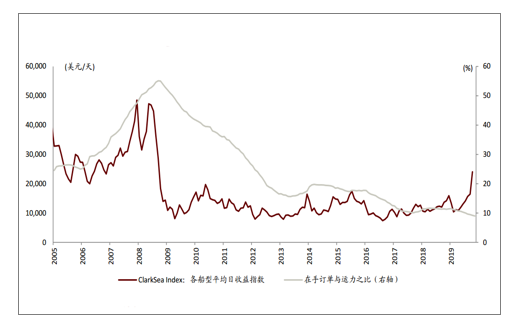

船舶收益指數與在手訂單占比出現背離

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國航運行業市場發展規模及投資前景趨勢報告》

船舶拆解受運價以及船東的預期、廢鋼價格、船齡狀況等因素的影響,而基于已有訂單測算新船的交付則確定性相對較高。基于三個子板塊未來兩年的交付進度,對三個子板塊的排序為油運、集裝箱、干散貨。

干散貨船型在手訂單與運力之比接近歷史最低點

數據來源:公共資料整理

油輪在手訂單與運力之比接近歷史最低點

數據來源:公共資料整理

集裝箱在手訂單與運力之比接近歷史最低點

數據來源:公共資料整理

2.銀行退出,船舶融資存在客觀限制

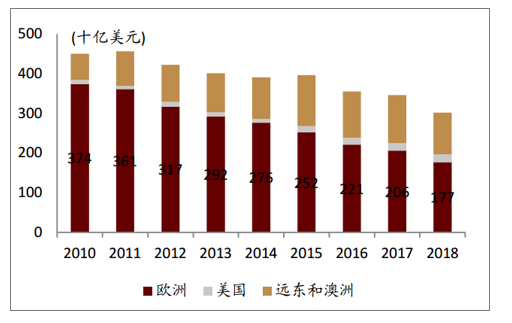

對于船東訂造新船來說,銀行是主要的融資手段。過去十年,由于航運行業的持續不景氣,歐洲傳統的船舶融資銀行逐步退出該項業務,使得船舶融資總量從2011年的高點下降了34%,客觀上抑制船東大量訂造新船。

前40大銀行對船舶融資余額逐年減少

數據來源:公共資料整理

傳統歐洲船舶融資銀行退出

數據來源:公共資料整理

3.環保監管抑制新船訂單,有望加速老舊運力淘汰

隨著全社會環保意識增強,過去幾年海運領域的各項環保規則也陸續出臺和生效主要包含對氮氧化物(NOx)、硫氧化物(SOx)、壓載水(BallastWater)、溫室氣體(GHG)/能效指數(EEDI)等方面的要求。環保監管趨嚴會帶來航運供給側改革。

(1)未來監管要求的不確定抑制新船訂單

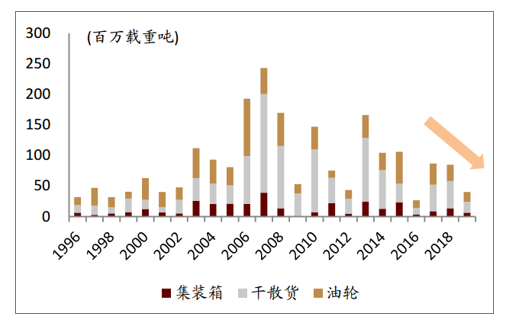

IMO目標是到2030年全球船舶的二氧化碳排放強度比2008年減少40%,現在投資一條新船將面臨較大的不確定性。是否應該選擇化石燃料還是其他可替代性能源,如何滿足到時候的監管要求。這會使船東對于訂造新船的積極性下降,因此雖然從2018年以來航運業盈利有所改善,但新船訂單與運力之比仍在下降。

2019年新船訂單均同比大幅減少

數據來源:公共資料整理

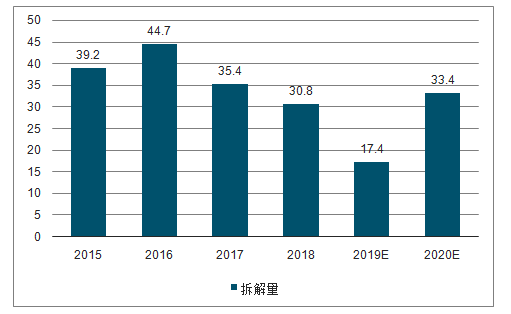

(2)有望加速老船拆解

應對環保監管將增加船東的資本性支出或運營成本支出,抬高行業整體的盈虧平衡點,使得原本的部分船舶不再具有經濟性,有望加速拆解。雖然拆解量很大程度上取決于運價情況(與運價呈負相關),但從中長期來講,環保監管趨嚴將加速老舊船拆解。從具體時間點來看,1)低硫油限制將于2020年1月1日正式實施,到3月1日若未安裝脫硫塔將不允許攜帶高硫油;2)對于未在2014年9月8日及以后且在2017年9月8日前完成國際防止油污證書(IOPP)換證檢驗的船舶,需在2019年9月8日及以后的首次IOPP換證檢驗時安裝壓載水處理設備。

預計2020年拆船有望加速

數據來源:公共資料整理

4.低硫油限制有助于減少有效運力,對集裝箱船影響最大

IMO2020年低硫油公約規定,2020年1月1日起在全球范圍內實施船用燃油硫含量不超過0.50%m/m的規定(目前為3.5%)。為了符合要求,船舶可以安裝洗滌塔以處理廢氣或者直接使用合規的燃料(0.5%的低硫燃料油或者0.1%的輕質柴油(MGO))或者LNG等替代性能源。

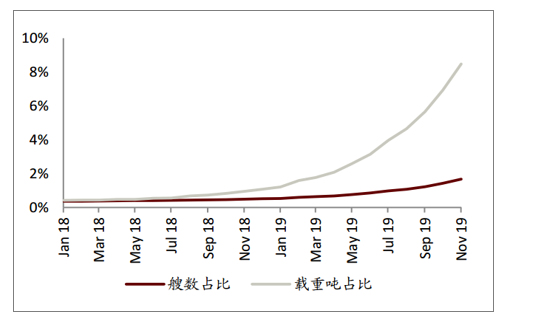

已經安裝脫硫塔的船舶(存量)占比

數據來源:公共資料整理

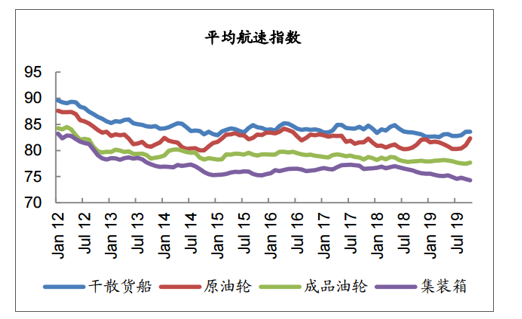

船東可能降速航行以節省燃油。由于使用低硫油導致燃油成本上漲,船東可能會選擇降速航行以節省燃油,但一定程度上航速與運價存在負相關關系。根據數據,2019年以來三種主要船型出現了小幅度的降速,其中集裝箱船速比年初下降2%,油輪船隊由于近期運價快速上漲,航速有所提升。

集裝箱船航速下降,而油輪船隊的航速則由于運價大幅上漲而回升

數據來源:公共資料整理

二、需求端:可能促進油運需求增長。由于IMO低硫油限制的影響,對于低硫燃油的需求

1.需求依然面臨經濟增長不確定性:油運需求有望結構性改善,關注中美貿易談判

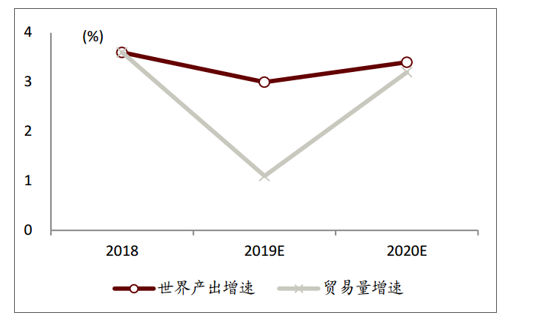

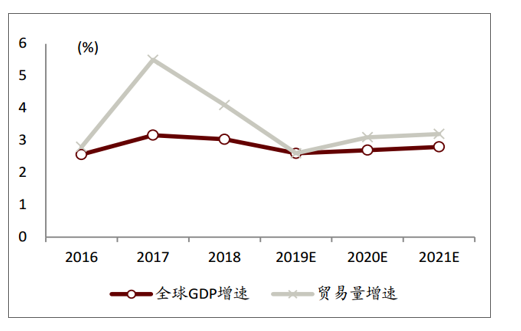

由于貿易摩擦、投資增速下降、政府債務等原因,IMF和世界銀行等機構紛紛下調全球GDP增速的預測,同時也下調了全球貿易量增速。預計2019、2020年各貨種加總海運量需求增速為1.4%、2.8%,海運周轉量需求增速為1.9%、3.6%。在弱需求增長情況下,關注結構性變化。2020年油運需求增速有望加快,干散貨和集運需求增速則保持相對平穩。

IMF預測

數據來源:公共資料整理

世界銀行預測

數據來源:公共資料整理

(1)油運:2020年需求增速有望加快

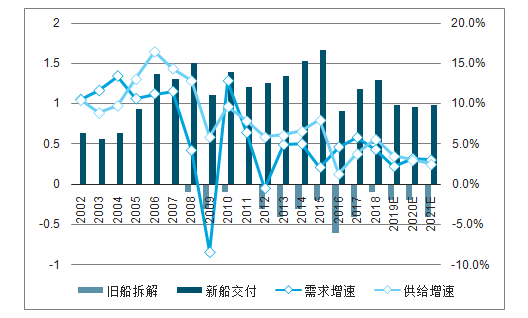

2019年油運需求由于OPEC減產和沙特原油設施遇襲已經下調,2020年有望恢復增長,其中主要受美國頁巖油產量的增長和低硫油限制導致的增量需求所帶動。預計2019/2020年油品海運周轉量需求增速為1.7%、5.5%,2020年需求增速快于供給增速(2.6%),供需關系將繼續改善。

油運板塊供需關系

數據來源:公共資料整理

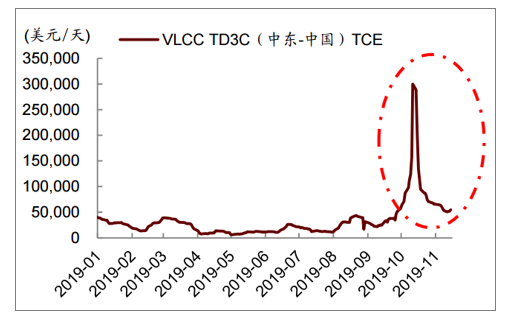

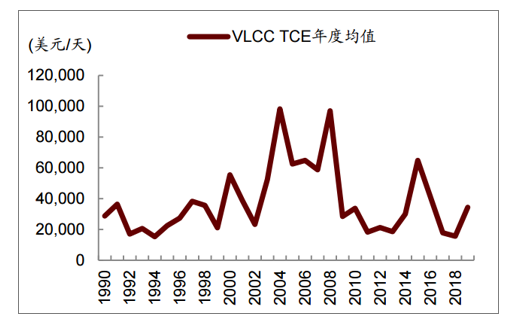

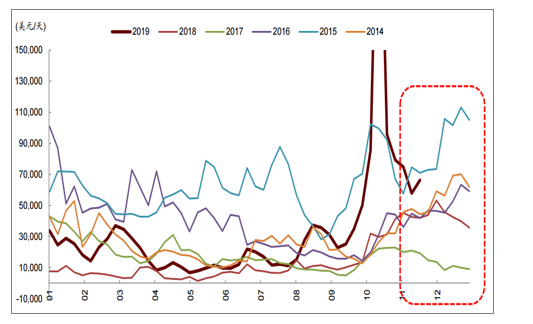

2019年由于油輪遇襲、美國制裁、臺風等多個因素疊加,導致運價創歷史新高,后回落至5-6萬美元/每天的區間,并且已經企穩。從季節性來看,11-12月還存在一個旺季小高峰,圣誕節后將逐漸走低,二三季度為一年的傳統淡季。考慮到明年仍將有部分船舶安裝脫硫塔,因此預計2020Q1和二三季度淡季運價有望好于今年,2020年旺季雖然會低于2019年的極端運價。

VLCCTD3C運價

數據來源:公共資料整理

VLCC運價年度數據

數據來源:公共資料整理

運價季節性

數據來源:公共資料整理

(2)集裝箱:格局改善,關注貿易談判

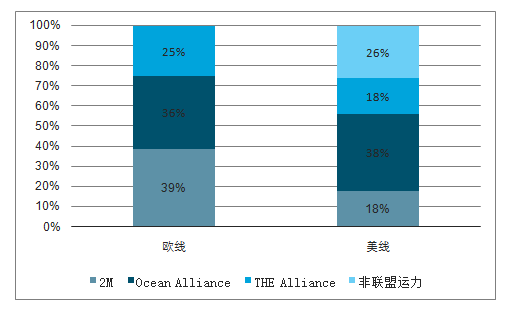

在貿易摩擦的大環境下,雖然中美之間的貿易量出現一定的下降,但是美國從東南亞等地的進口快速增長,抵消了部分對集裝箱需求的負面影響。在過去幾年的重組整合之后,目前集運行業的集中度已經較高,三大聯盟的運力合計占據了歐、美干線運力的100%、82%,而前十大公司運力的份額占比也提高到83%。主要得益于行業格局的改善:1)出臺停航措施和運力調配方案,歐美干線運力控制良好,2)低硫油附加費征收,3)年初美線合同價談判情況同比改善。

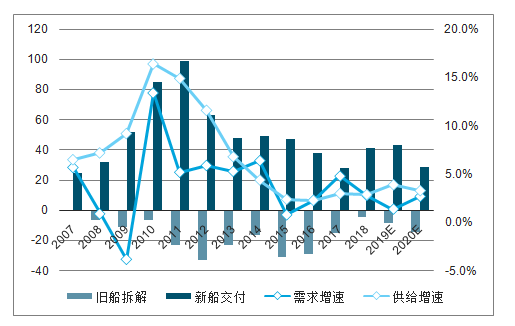

預計2020年全球集運需求增速比19年的2.2%稍有加快至3.2%,主要是來自南北航線和區域內航線的增長,供給增速則有望小幅放緩,未出現明顯供需增速差,因此仍將考驗競爭格局。

集運板塊供需關系

數據來源:公共資料整理

三大聯盟的運力市場份額

數據來源:公共資料整理

(3)干散貨:關注VLOC安裝脫硫塔進度,小船供需關系料邊際改善

小宗散貨供需關系更佳。小宗散貨需求增速更快(2019/2020年預計周轉量增長4.5%、3.5%),而新船訂單更少,因此供需關系有望繼續改善,但是也需要注意大船運價與小船的聯動性和傳導性。

干散貨航運板塊供需關系

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國航運行業市場研究分析及未來發展潛力報告

《2026-2032年中國航運行業市場研究分析及未來發展潛力報告》共九章,包含中國兩岸海運運行分析,國內航運生產廠商競爭力分析,2026-2032年中國航運行業發展趨勢與前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國航運行業發展現狀及趨勢分析:船舶運輸效率不斷提升,技術創新賦能行業智能化轉型[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中國航運行業現狀及發展前景分析[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)