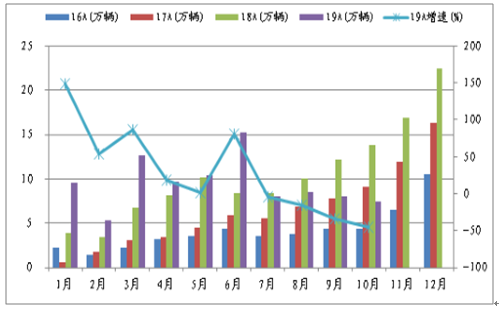

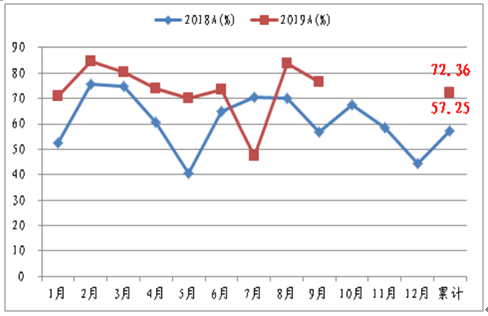

2018年,我國新能源汽車銷售124.67萬輛,同比大幅增長62.38%,合計占比4.43%,占比較17年提升了1.78個百分點。2019年1-10月,我國新能源汽車合計銷售94.79萬輛,同比增長11.17%,合計占比4.59%,總體不及市場預期。月度銷售數據顯示:19年7月我國新能源汽車銷售同比首次下降,至10月已連續下滑四個月,同時跌幅逐步加大,同時呈現旺季不旺現象,預計2019年我國新能源汽車銷售將大幅不及預期。

2016-2019我國新能源汽車月度銷量及增速

數據來源:公開資料整理

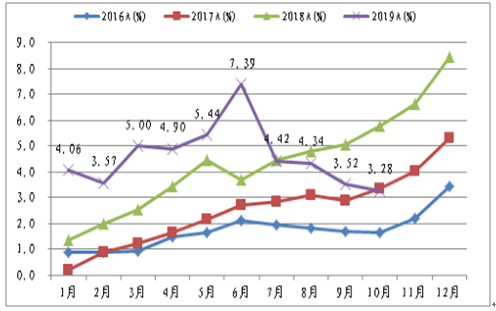

2016-2019我國新能源汽車月度銷量占比趨勢

數據來源:公開資料整理

一、 新能源車銷量

1、政策

政策因素包括兩方面:一是新能源汽車行業補貼政策調整;二是氫燃料電池受到空前重視。2019年3月,財政部等四部委公布了《關于進一步完善新能源汽車推廣應用財政補貼政策的通知》,其主要內部包括2020年以后補貼退出、2019年補貼標準在2018年基礎上平均退坡50%并于2020年底前退坡到位、地補取消,且將購置補貼集中用于支持充電(加氫)等基礎設施“短板”建設和配套運營服務等環節。

2017-2019新能源乘用車補貼金額比對

車輛類型 | 續航里程續航里程R(工況法/公里) | 貼金額補貼金額(萬元) | ||

2017 | 20108 | 2019 | ||

純電動 | 100≤R<150 | 2 | - | - |

150≤R<200 | - | 1.5 | ||

200≤R<250 | 3.6 | 2.4 | ||

250≤R<300 | - | 3.4 | 1.8 | |

300≤R<400 | 4.4 | 4.5 | 1.8 | |

插電式混動 | R≥400 | - | 5 | 2.5 |

R≥50 | 2.4 | 2.2 | 1 | |

數據來源:公開資料整理

純電動乘用車動力電池能量密度要求

能量密度能量密度E(Wh/Kg) | 補貼系數 | ||

2017 | 2018 | 2019 | |

90≤E<105 | 1 | - | - |

105≤E<120 | 1 | 0.6 | - |

120≤E<125 | 1.1 | 1 | - |

125≤E<140 | 1.1 | 1 | 0.8 |

140≤E<160 | 1.1 | 1.1 | 0.9 |

E≥160 | 1.1 | 1.2 | 1 |

數據來源:公開資料整理

2019年3月,2019年《政府工作報告》首次提出“推進充電、加氫等設施建設”,同時明確氫燃料電池汽車和采用鋰電池的純電動汽車都是新能源汽車的重要技術路線,氫燃料電池在政策方面受到空前重視,且武漢、浙江等10余省市相繼發布了氫產能產業相關規劃。結合技術特點、產業現狀及政策導向,預計我國新能源汽車行業發展將同時兼顧兩類技術,其中預計乘用車將以鋰電池為主、氫燃料電池將分流部分商用車市場。

2019年1-9月合計銷售2053萬輛,同比下滑10.60%。自18年7月以來,我國汽車行業銷售同比已連續下滑16個月,且仍未止跌,主要受宏觀經濟不景氣等多因素影響。

2018-2019我國汽車行業月度銷量及增速趨勢

數據來源:公開資料整理

國六標準分為國六A標準和國六B標準,從國家層面硬性要求全國實施國六排放標準包括兩個時間點:一是2020年7月1日起,全國范圍開始實施相對寬泛的國六A階段排放標準;二是2023年7月1日起,全國范圍開始實施更為嚴格的國六B階段排放標準。與國五排放標準限值相比,國六B標準的一氧化碳和氮氧化物限值分別下降了50%和42%。為進一步減少機動車污染,持續改善環境空氣質量,上海市政府決定自今年7月1日起,對在本市辦理注冊登記(含外省市轉入)的輕型汽車提前實施國六B排放標準。伴隨國六導入,國五車型的價格下降幅度十分巨大,短期性價比遠超新能源汽車,使新能源汽車主打的使用經濟性方面不足以與國五車型競爭,同時疊加19年以來新能源汽車著火事件產生一定負面影響。

除國五車型來勢洶洶的清倉擠壓,限購城市燃油車指標增加也讓消費者心態開始發生變化。

2、歐洲新能源汽車開啟市場

2019年4月17日,歐盟通過新法案Regulation(EU)2019/631,規定自2020年1月1日起,歐盟境內95%的新登記乘用車平均二氧化碳排放量需降低到95g/km(相當于4.1L汽油/100km);到2021年,全部新車需達到此要求;2030年開始,二氧化碳排放量將降至59.375g/km。碳排量如果超標,每超出1g/km,車企將被罰款95歐元。測算,2020年和2021年,歐盟車企因碳排量不達標繳納的罰金分別將達到110億歐元和140億歐元。為此,車企為“減排”將加快發展電動汽車。

2015年以來,大眾汽車宣布投資800億歐元發展電動汽車,2025年電動汽車年產量(全球市場)達到300萬輛,到2025年,在歐洲境內建設3.6萬個充電樁。未來數年也將推出10款純電動車型,到2030年電動車型將占據其新車銷售超50%。同時,德國擬增加電動汽車購置補貼:2020年到2025年,德國的插混車補貼由目前的3000歐元增至4500歐元;購買價格高于4萬歐元的電動汽車,可獲最高5000歐元的政府補貼。后續重點關注德國電動車補貼方案進展,以及其示范效應。

二、我國新能源汽車發展趨勢

18年6月28日,國家發改委等正式取消新能源汽車外資股比例限制,并于18年7月28日實行;《中華人民共和國外商投資法》將于2020年1月1日起施行。除特斯拉超級工廠外,大眾汽車2020年基于MEB平臺的車型將在佛山和安亭工廠投產,二者合計年產量將達到60萬輛。預計后續汽車巨頭將相繼加大新能源汽車領域投資,特別是中國區域的投資,如據統計:全球汽車制造商們計劃在未來5到10年內,將對電動汽車技術的投資增加3000億美元,其中近一半資金將投向中國,加速行業從化石燃料向亞洲電池和電動汽車技術供應商的轉變。另外,2019年6月,工信部公告自2019年6月起廢止《汽車動力蓄電池行業規范條件》,第一至第四批符合規范的企業目錄同時廢止,動力電池領域競爭徹底放開。

總之,特斯拉及國外新能源汽車巨頭相繼在華投產,將帶動新能源汽車供應鏈規模化高質量發展,產業鏈協同發展將為新能源汽車行業提質降本產生深遠影響,也將有助于實現我國由汽車大國向汽車強國的轉變。

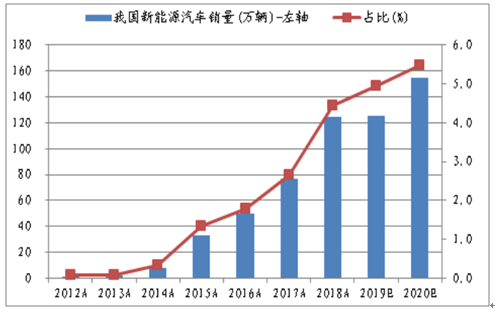

預計2019年我國新能源汽車全年銷售約125萬輛,同比基本持平,合計占比約4.96%。考慮長效機制將逐步發揮作用,特斯拉效應將逐步顯現,且新能源汽車發展符合汽車行業發展趨勢和國家政策導向,總體伴隨性價比提升及基礎設施逐步完善,預計2020年我國新能源銷售約155萬輛,同比增長24.0%,占比約5.47%。

2012-2020我國新能源汽車銷售及增速預測

數據來源:公開資料整理

三、充電設施

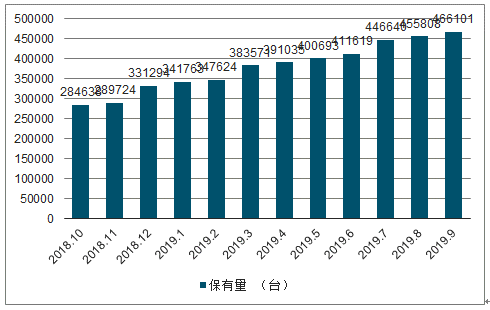

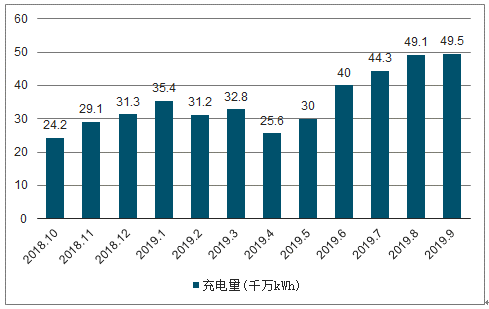

至2019年9月,聯盟內成員單位總計上報公共類充電樁46.6萬臺,其中交流充電樁27.1萬臺、直流充電樁19.5萬臺、交直流一體充電樁549臺。從2018年10月到2019年9月,月均新增公共類充電樁約1.5萬臺。同時,我國公共充電基礎設施充電量大幅增長,19年9月充電量為4.95億kWh,較19年1月的3.54億KWh增長39.83%。

2018-2019.9我國公共類充電設施保有量趨勢(臺)

數據來源:公開資料整理

2018.2019.9我國公共類充電設施充電量(千萬kWh)

數據來源:公開資料整理

2019年1-9月,我國充電基礎設施增量為30.7萬臺,同比增加38.2%,公共類充電基礎設施與隨車配建充電設施穩定增長。截止2019年9月,全國充電基礎設施累計數量為111.5萬臺,同比增加67.0%。

我國充電基礎設施概況

充電基礎設施分類充電基礎設施分類 | 單位 | 19年1-9月全月全 國增量 | 同比增 速(%) | 截止9月底 全國累計 | 同比增 速(%) |

公告充電基礎設施數量 | 萬臺 | 13.5 | 90.5 | 46.6 | 63.7 |

隨車配建充電設施 | 萬臺 | 17.2 | 13.8 | 64.9 | 69.4 |

充電基礎設施(公共+私人)數量 | 萬臺 | 30.7 | 38.2 | 111.5 | 67 |

數據來源:公開資料整理

2019年9月:全國充電運營企業所運營充電樁數量超過1萬臺的共有8家,前三分別為特來電運營13.8萬臺、星星充電運營9.9萬臺、國家電網運營8.8萬臺,且前8家運營商占總量的89.7%,顯示行業集中度較高。

《新能源汽車產業發展規劃(2021-2035年)》:到2025年,新能源汽車競爭力將明顯提高,銷量占當年汽車總銷量的20%,有條件自動駕駛智能網聯汽車銷量占比30%,高度自動駕駛智能網聯汽車實現限定區域內的商業化應用;到2030年,新能源汽車形成市場競爭優勢,銷量占當年汽車總銷量的40%,有條件自動駕駛智能網聯汽車銷量占比70%,高度自動駕駛智能網聯汽車在高速公路廣泛應用;形成三縱三橫的研發布局,以純電動汽車、插電式混合動力汽車、燃料電池汽車為“三縱”,以動力電池與管理系統、驅動電機與電力電子、網聯化與智能化技術為“三橫”;。重點突出“四化”—電動化、網聯化、智能化和共享化的發展方向;支持政策,補貼政策全面取消,取而代之的是“健全汽車稅制,鼓勵節能和新能源汽車消費”;“完善企業平均燃料消耗量與新能源汽車積分并行管理辦法,建立與碳交易市場的銜接機制”。

四、電池

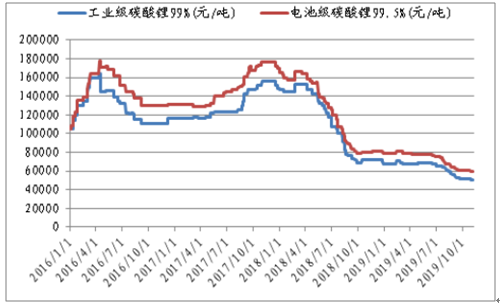

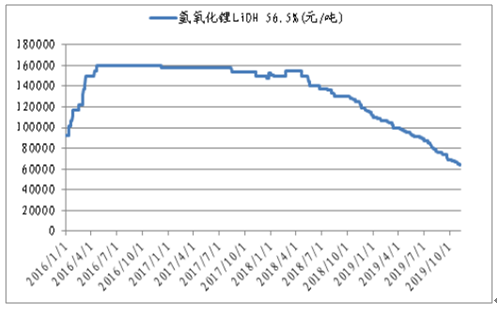

2019年以來,電池級碳酸鋰和氫氧化鋰價格總體持續承壓,至19年11月11日,二者價格分別為5.90萬元/噸和6.40萬元/噸,分別較19年初下降25.32%和42.60%,價格下降主要邏輯為上游礦石價格下降、需求不及預期及產能釋放。結合行業需求和供需格局,預計2020年電池級碳酸鋰和氫氧化鋰價格總體較穩定,且大幅上漲概率較低。

2016-2019年碳酸鋰價格趨勢

數據來源:公開資料整理

2016-2019年氫氧化鋰價格曲線趨勢

數據來源:公開資料整理

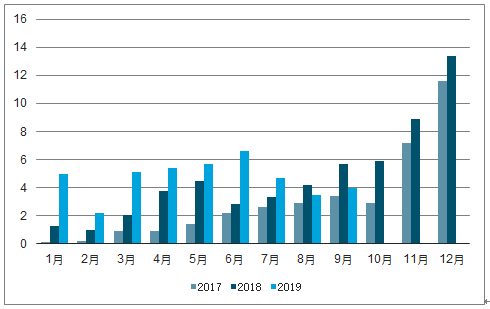

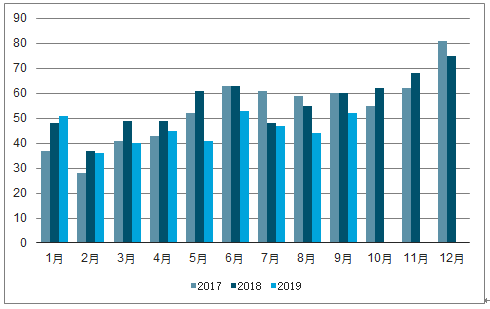

2019年1-9月,我國動力電池裝車量共計42.25GWh,同比增長46.39%,增速高于同期新能源汽車22.12%的銷售增速。

2017-2019年我國新能源汽車電池月度裝機總量(GWh)

數據來源:公開資料整理

2019年1-9月,乘用車是裝機合計占比72.36%,預計未來主要增量將源自乘用車;技術體系而言,三元電池裝機占比69.51%,預計2020年仍將維持在70%左右。

2018-2019年乘用車裝機占比趨勢

數據來源:公開資料整理

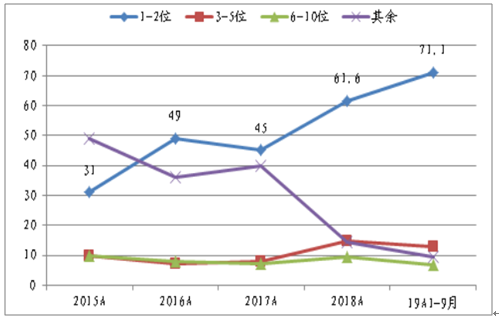

前十強動力電池企業裝機占比和動力電池企業配套數均顯示:我國動力電池細分領域行業集中度進一步提升,如19年1-9月前2名裝機占比為71.1%,較18年提升9.5個百分點;配套企業數總體也呈現下滑趨勢。考慮規模效應等因素,動力電池企業配套集中度將持續提升,且將逐步傳導至上游材料企業。

2015-2019年我國動力電池企業裝機占比(%)

數據來源:公開資料整理

2017-2019年我國配套動力電池企業數趨勢(家)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國新能源電動汽車行業市場需求潛力及戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

中國新能源汽車市場全景調研及發展戰略研判報告(2026版)

《中國新能源汽車市場全景調研及發展戰略研判報告(2025版)》共十章,包含中國新能源汽車主要企業分析,中國新能源汽車投融資及預測,中國新能源汽車發展戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢