一、線上增長(zhǎng)紅利明顯,龍頭集中趨勢(shì)將延續(xù)

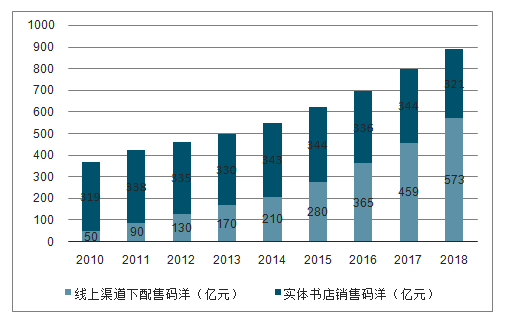

線上渠道驅(qū)動(dòng)大眾出版行業(yè)保持較快增長(zhǎng),2019上半年中國(guó)圖書零售市場(chǎng)規(guī)模繼續(xù)保持增長(zhǎng),同比上升10.82%。其中,網(wǎng)店渠道盡管增速有所放緩,但繼續(xù)保持較高的增長(zhǎng)速度,同比上升了24.19%,實(shí)體書店同比下滑11.72%。

近些年圖書零售市場(chǎng)銷售碼洋情況

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)出版行業(yè)市場(chǎng)潛力分析及投資機(jī)會(huì)研究報(bào)告》

2019年上半年,圖書零售市場(chǎng)的各大板塊之間沒有發(fā)生結(jié)構(gòu)性變化,少兒依舊是碼洋比重最高、成長(zhǎng)最快的板塊。碼洋比重位列第二、第三的社科圖書和教材教輔也呈現(xiàn)出上漲態(tài)勢(shì)。

2019H1分品類碼洋及動(dòng)銷情況

數(shù)據(jù)來源:公共資料整理

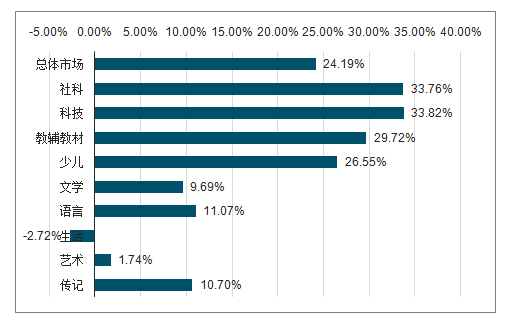

2019年上半年,社科及科技類圖書在線上增速領(lǐng)先,分別為33.76%及33.82%,其次為教材教輔及少兒,增速分別為29.72%及26.55%,線上僅生活類圖書出現(xiàn)負(fù)增長(zhǎng)。社科及科技類圖書線下銷售出現(xiàn)較大幅負(fù)增長(zhǎng),分別為26.87%及27.57%,線下僅教材教輔出現(xiàn)正增長(zhǎng)。線上渠道不僅驅(qū)動(dòng)了行業(yè)的增長(zhǎng),同時(shí)由于線上渠道集中度高,在營(yíng)銷資源上,頭部圖書享有更高權(quán)重,這加速了行業(yè)向頭部的集中。

2019年1-6月實(shí)體書店渠道細(xì)分市場(chǎng)同比增長(zhǎng)率(%))

數(shù)據(jù)來源:公共資料整理

2019年1-6月網(wǎng)店渠道細(xì)分市場(chǎng)同比增長(zhǎng)率(%))

數(shù)據(jù)來源:公共資料整理

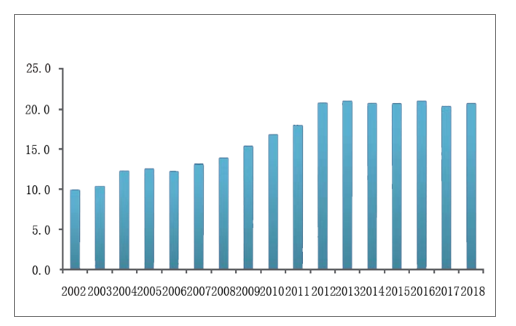

新書貢獻(xiàn)減弱,新書動(dòng)銷品種數(shù)已近十年未增長(zhǎng),2012-2016年維持在20萬左右,2019年上半年更下滑了6.22%,預(yù)計(jì)全年全市場(chǎng)新增版號(hào)將下滑約10%,一批靠量驅(qū)動(dòng)的出版企業(yè)將逐漸退出市場(chǎng)。

近些年綜合零售市場(chǎng)新書情況(萬種)

數(shù)據(jù)來源:公共資料整理

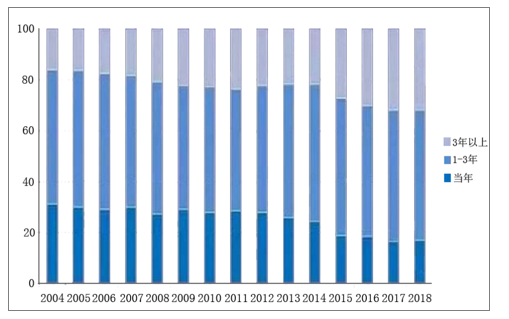

頭部圖書碼洋占比進(jìn)一步提升,銷量排名前1%的圖書,碼洋占比從2014年的43.73%提升至2017年的51.70%;另一個(gè)維度數(shù)據(jù)顯示,當(dāng)年新出圖書碼洋比重下降至17%,三年以上老書碼洋占比提升至31.97%,新書品種貢獻(xiàn)率下降至14%(新書品種效率仍然高于平均)。

進(jìn)入頭部圖書的難度進(jìn)一步提升,從虛構(gòu)、非虛構(gòu)、少兒三大榜總榜前100名來看,2018年上半年有5本新書進(jìn)入到前100名中,這5本新書對(duì)整個(gè)總榜前100名的碼洋貢獻(xiàn)是5.67%,而2019年上半年只有3本新書進(jìn)入前100名中,這3本新書對(duì)整個(gè)總榜前100名的碼洋貢獻(xiàn)是4.35%,碼洋貢獻(xiàn)有所下降。

老書在市場(chǎng)中所占碼洋比重進(jìn)一步增大

數(shù)據(jù)來源:公共資料整理

二、毛利率小幅提升,業(yè)績(jī)環(huán)比改善顯著

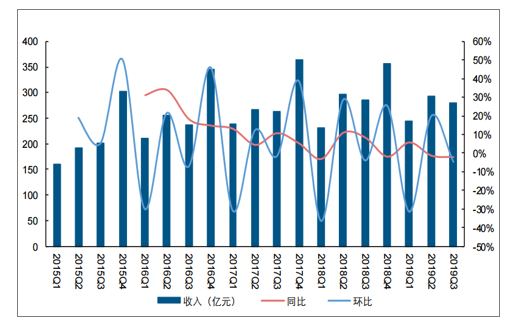

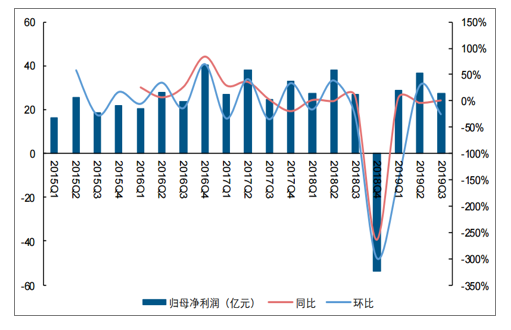

2019Q3出版發(fā)行行業(yè)整體收入同比小幅下降,歸母凈利潤(rùn)同比持平。2019Q3出版發(fā)行公司的營(yíng)業(yè)收入總計(jì)279.09億,同比下降2.12%,整體來看,出版發(fā)行行業(yè)的收入變化已經(jīng)趨于穩(wěn)定。歸母凈利潤(rùn)方面,2019Q2總歸母凈利潤(rùn)27.44億,同比增長(zhǎng)1.57%。

2019Q3出版行業(yè)的收入小幅下滑

數(shù)據(jù)來源:公共資料整理

2019Q3出版行業(yè)的歸母凈利潤(rùn)同比持平

數(shù)據(jù)來源:公共資料整理

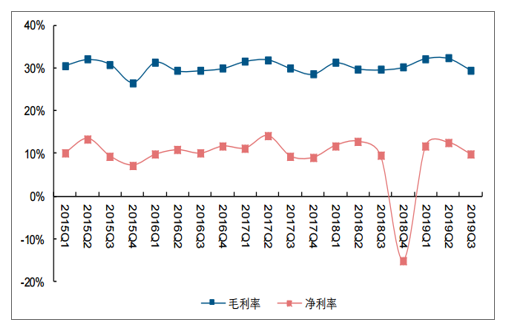

行業(yè)整體毛利率和凈利率水平維持穩(wěn)定,期間費(fèi)用率較為穩(wěn)定。2019Q3出版行業(yè)整體毛利率為29.60%,環(huán)比和同比均有小幅下滑,2019Q3三大費(fèi)用率19.13%,財(cái)務(wù)費(fèi)用率一直為負(fù),表明出版行業(yè)公司現(xiàn)金流良好。

出版行業(yè)毛利率小幅提升,凈利率回歸正常水平

數(shù)據(jù)來源:公共資料整理

出版發(fā)行行業(yè)三費(fèi)費(fèi)率維持穩(wěn)定水平

數(shù)據(jù)來源:公共資料整理

2019前三季度出版行業(yè)重點(diǎn)公司業(yè)績(jī)回顧

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)出版行業(yè)市場(chǎng)調(diào)研分析及未來前景展望報(bào)告

《2026-2032年中國(guó)出版行業(yè)市場(chǎng)調(diào)研分析及未來前景展望報(bào)告》共十三章,包含2026-2032年出版行業(yè)發(fā)展前景和趨勢(shì)預(yù)測(cè),2026-2032年出版行業(yè)投資機(jī)會(huì)與策略,2026-2032年中國(guó)出版業(yè)面臨的問題及其策略等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢