1、國內風電建設已進入高峰期

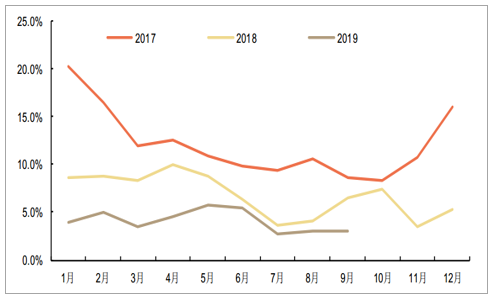

在行業野蠻生長的早期,建設成本是決定項目收益率的最重要決定因素,而行業當前正逐漸從數量發展向質量發展轉變,低造價項目未必意味著項目高收益率,度電成本(LCOE)成最重要的決定因素,而對LCOE影響最為顯著的因素,非消納能力莫屬,棄風率成為消納能力最重要的考核指標。2019年1-9月,全國平均風電利用率95.8%,平均棄風率4.2%,棄風率同比下降3.5pct。在經歷了2015年15%、2016年17.1%的棄風率高峰之后,棄風率已連續三年實現下降。在特高壓建設持續推進以及電力市場化交易比例不斷增長的背景下,我們預計風電消納能力仍將繼續提升。

全國棄風率逐漸降低

數據來源:公開資料整理

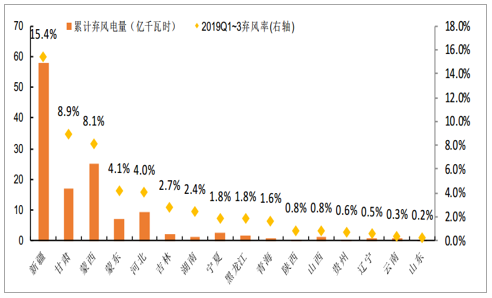

國內棄風現象具有明顯的地區差異,新疆、內蒙古西部、甘肅等地區棄風率遠高于全國平均水平。自2016年后,上述地區的棄風現象得到了顯著改善。其中棄風率下降最為顯著的是甘肅省,2016年甘肅棄風率達到43.1%,2018年已下降至19%,2019Q1~3棄風率僅為8.9%。2019年1-9月,新疆、甘肅、內蒙古、吉林、寧夏、黑龍江等主要風電資源區,棄風率同比均有下降。傳統棄風率較高省份消納能力不斷改善,將為新增風電項目的投資建設提供巨大空間。

2019Q1~3各省累計棄風電量及棄風率

數據來源:公開資料整理

部分重點地區棄風率變化

數據來源:公開資料整理

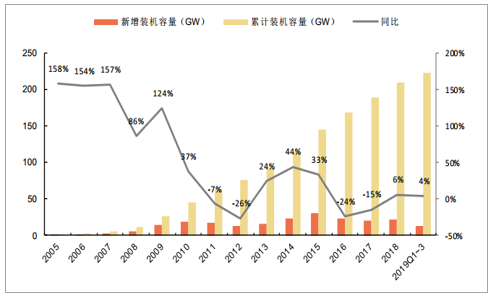

隨著政策落地,已核準項目的搶裝潮來臨。2019Q1~3新增風電裝機容量13.08GW,同比增長3.7%。目前已核準未建成的風電機組規模超58GW,已宣布但未核準的風電機組規模59GW,預計將在2020年之后平價上網。2019~2020年將是搶裝高峰,未來風電發展重心將呈現:海上風電+重回三北。

風電裝機容量持續增長

數據來源:公開資料整理

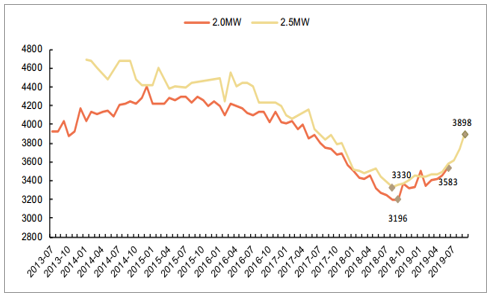

在歷經2018年8、9月風機價格歷史低點3196元/kW后,風機招標價格持續回升,2019Q1~3國內風機招標價格顯著回升,6月2.0MW機組平均招標價格達到3536元/kW,自去年低點上升幅度為10.64%,9月2.5MW機組達到3898元/kW,相對去年低點上漲17.1%。預計未來三年風電行業景氣向上,2020年后邁入平價時代,風電裝機將持續放量,招標價格亦將維持高位。

風機投標價格實現觸底反彈(元/kW)

數據來源:公開資料整理

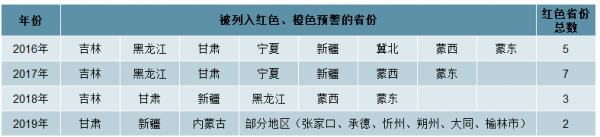

2016年7月,為促進風電產業持續健康發展,國家能源局研究建立了風電投資監測預警機制,預警程度由高到低分為紅色、橙色、綠色三個等級。當發布年前一年度風電平均利用小時數低于地區設定的最低保障性收購小時數時,風險預警結果將直接定為紅色預警,當發布年前一年度棄風率超過20%時,風險預警結果將為橙色或橙色以上。監測結果為紅色和橙色將直接影響所在地區的風電項目建設。被列為紅色區域,已核準項目都將停止建設,并不能安排平價和競價項目建設。被列為橙色區域,每年不能新增建設項目,只能建設存量項目。被列為綠色區域,可以正常開展風電建設工作。在新能源消納保障政策的推動、特高壓通道建設推進、市場化交易比例不斷提升的背景下,紅色、橙色區域均在減少,2019年吉林、黑龍江重回綠色區域,釋放了東北地區大量的新增項目。目前紅色區域正在逐漸減少,僅剩甘肅、新疆仍是紅色,未來消納繼續改善,這兩個地區退出紅色,將釋放大量的新項目需求。

風電投資監測預警結果為紅、橙色的省份正在逐步減少

數據來源:公開資料整理

甘肅風電利用小時數

數據來源:公開資料整理

新疆風電利用小時數

數據來源:公開資料整理

2、行業景氣提振經營業績

在風電子行業,我們選取28家公司作為樣本,并按照供貨商和運營商進行了分類。

分析選取風電行業樣本公司

數據來源:公開資料整理

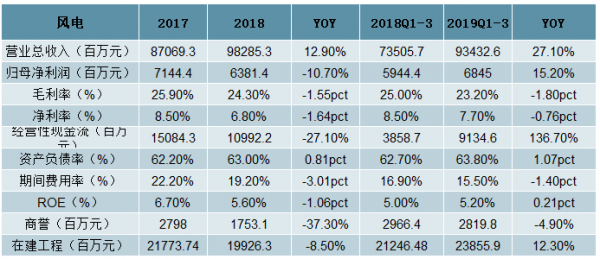

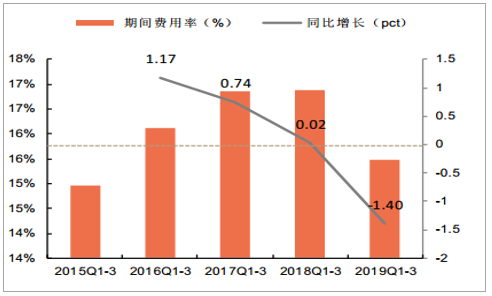

風電板塊2019Q1~3實現營業收入934.3億元,同比增長27.1%;實現歸母凈利潤68.5億元,同比增長15.2%;毛利率為23.2%,同比下降1.8pct;期間費用率為15.5%,同比下降1.4pct。

風電行業2018年和2019Q1~3變化數據

數據來源:公開資料整理

2019年風電行業基本面顯著好轉,主要在于已核準項目的搶裝以及傳統電力企業加大風電資本開支。由于自2019年起,新核準項目將執行競爭配置辦法,即公開競標獲得項目,電價項占整體打分40%比重,目前已發布的各省競爭配置辦法中電價降幅好于預期。當前存量已核準未完工的58GW項目需要在核準后2年內,即2020年底前并網,否則將無法鎖定相對較高的標桿電價。預計搶裝潮將在2019年到來,并持續至2020年。

在能源清潔化的大背景下,配額制、綠證等支持清潔能源制度逐步推出。按照配額制要求,可再生能源發電比例需從2017年的7%,增長至2020年的11%。傳統電力企業在火電、水電逐步衰退的情況下,新能源是未來發展重要選項,風電因具備規模效應、利用小時數高,更受大型央企青睞。華能國際披露2019年資本開支計劃為354億,其中風電投資高達240億,是2017年的3.4倍。傳統電力企業的加入,使得風電投資市場再一次升溫。

風電行業樣本公司近5年Q1~3營收變化

數據來源:公開資料整理

風電行業樣本公司近5年Q1~3歸母凈利潤變化

數據來源:公開資料整理

風電行業樣本公司近5年Q1~3毛利率變化

數據來源:公開資料整理

風電行業樣本公司近5年Q1~3期間費用率變化

數據來源:公開資料整理

3、分環節:零部件業績率先反彈,整機盈利拐點已現

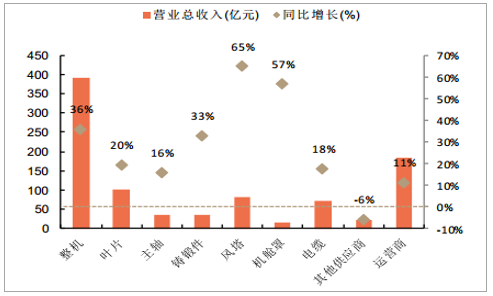

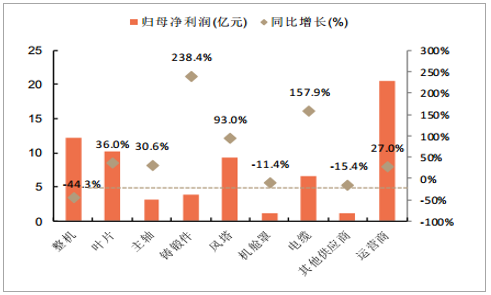

我們將風電相關公司按照各環節進行拆分,并分別比較各環節的財務指標,綜合而言鑄鍛件、風塔環節盈利能力最為突出,而風機整機盈利拐點已經出現。從營收角度:風機的營收規模最大,風塔、機艙罩的營收增速最高,中游制造環節營收增速高于運營商,表明風電建設已經開始加速,訂單持續轉化為業績。從歸母凈利潤角度:由于運營商利潤率最高,因此歸母凈利潤規模最大,鑄鍛件、電纜凈利潤增速最高,表明在營收改善同時,成本端因為原材料(鋼鐵、銅)價格下降亦大幅改善,進而推升凈利潤提升。鑄鍛件環節中,吉鑫科技實現扭虧為盈,日月股份凈利潤增長73%。

風電各環節代表公司2019Q1~3營業收入

數據來源:公開資料整理

風電各環節代表公司2019Q1~3歸母凈利潤

數據來源:公開資料整理

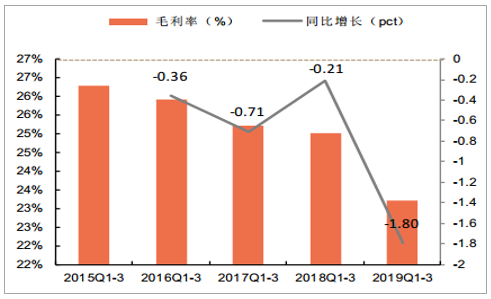

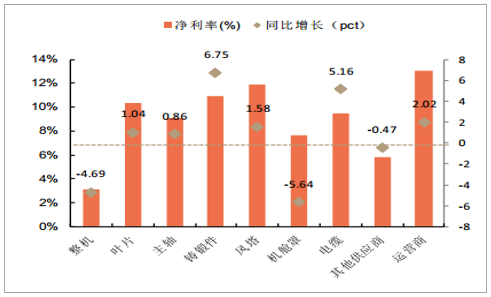

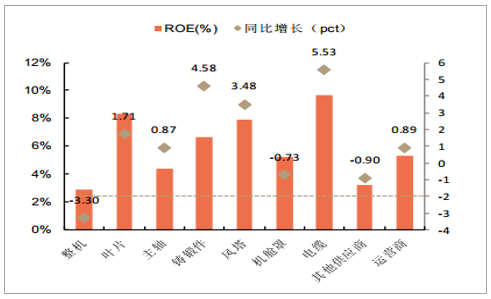

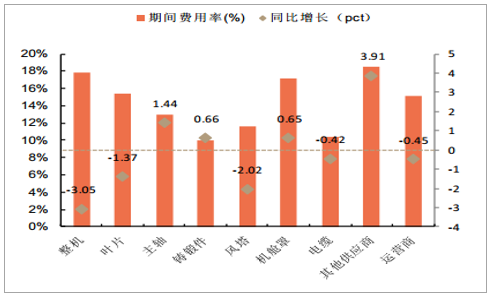

從毛利率角度:鑄鍛件毛利率改善最為顯著,整機毛利率下降幅度最大,主要是由于2018Q3風機招標價處于歷史低位,一般12~18個月交貨期,低價訂單對2019Q2-3盈利能力產生較大沖擊,之后毛利率預計將持續改善。從凈利率角度:鑄鍛件、電纜凈利率提升幅度最高,整機、機艙罩凈利率降幅最高。可以看出供貨周期短的環節凈利率改善更快,而供貨周期較長的整機、風塔等當前處于凈利率低點,預計在風電行業仍然維持景氣的情況下,凈利率將會逐步改善。

風電各環節代表公司2019Q1~3毛利率

數據來源:公開資料整理

風電各環節代表公司2019Q1~3凈利率

數據來源:公開資料整理

從在建工程角度:整機、葉片環節在建工程同比增幅較高,表明這些環節產能擴張幅度最大。從資產負債率角度:整機環節資產負債率最高,機艙罩環節資產負債率同比增幅最大,表明機艙罩處于產能擴張階段。

風電各環節代表公司2019Q1~3在建工程

數據來源:公開資料整理

風電各環節代表公司2019Q1~3資產負債率

數據來源:公開資料整理

從經營活動現金流角度:主軸、風塔因為需求提升,回款大為改善,現金流大幅增長,金雷股份和天能重工由負轉正,天順風能經營性現金流翻倍。機艙罩現金流壓力最大,運營商現金流狀況較好。

從存貨角度:整機存貨價值量最大,并且仍在大幅提升,表明整機作為制造環節的末端一環,應對需求旺季的備貨量已顯著提升。

風電各環節代表公司2019Q1~3經營活動現金流

數據來源:公開資料整理

風電各環節代表公司2019Q1~3存貨

數據來源:公開資料整理

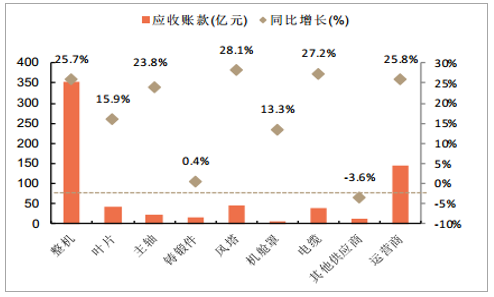

從應收賬款角度:各環節應收賬款均實現同比增長,風塔應收賬款增幅最高,表明需求量正在逐步提升。

從商譽角度:風電整體商譽較低,主要集中在整機、運營商環節,漢纜股份已于2018年底完成了所有商譽減值,其他環節商譽減值趨勢仍將繼續。

風電各環節代表公司2019Q1~3應收賬款

數據來源:公開資料整理

風電各環節代表公司2019Q1~3商譽

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國風力發電行業市場前景分析及發展趨勢預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國風電行業市場運營格局及未來前景分析報告

《2026-2032年中國風電行業市場運營格局及未來前景分析報告》共九章,包含中國風電行業并網與棄風限電分析,中國風電行業主要企業經營分析,中國風電行業投融資分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢