一、消費成群分析

14歲以下人口占比降至18%、15-64歲占比72%、65歲以上占比升至11%,主要特征:低生育率、老齡化占比提升、8090后成為消費主力。人均可支配收入持續提升,但各省市差異較大,消費分級。

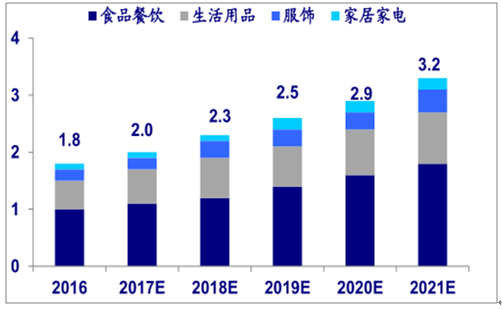

預計,未來老年產品及服務市場將快速增長,2021年總體市場規模達到5.7萬億元,其中日常消費市場3.2萬億元。

更注重購物便利性、高質量服務;互聯網滲透率增加,新一代流量洼地;46-55歲新一輩老年人,與55歲以上老一輩相比,更愿意走出家門、追求更豐富多彩的晚年生活(旅游、培養興趣愛好、從事返聘/志愿工作和體育鍛煉)。

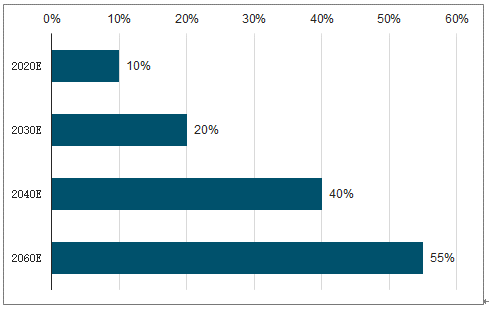

2020E-2060E老年人消費占總消費比重預測,

數據來源:公開資料整理

2016-2021老年日常消費市場規模(萬億元)

數據來源:公開資料整理

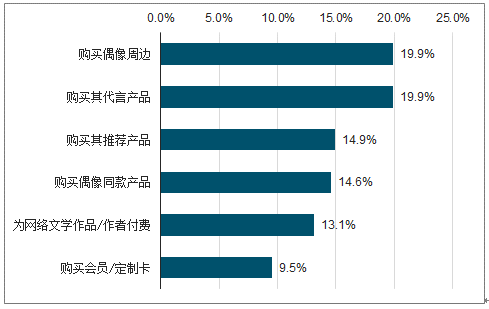

95后正在逐漸成長為消費主力人群,市場廣闊,主要消費特征:個性化愛嘗鮮,品牌忠誠度不高;粉絲經濟盛行,圈子消費、重視口碑;興趣導向。

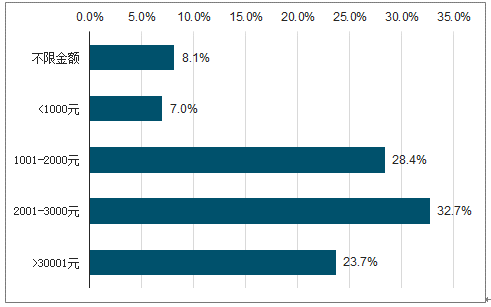

95后使用分期的產品價格

數據來源:公開資料整理

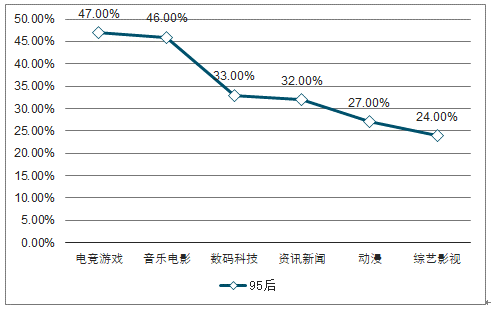

95后人群上網關注的內容

數據來源:公開資料整理

粉絲經濟消費類型占比

數據來源:公開資料整理

人口與用戶洞察:小鎮青年,低線市場迸發強勁消費力,消費特征:價格敏感,追求高性價比,長尾需求客觀存在,拼多多等低價電商崛起;更注重熟人網絡、社交平臺;內容消費,追求娛樂和感官刺激。

二、流量驅動

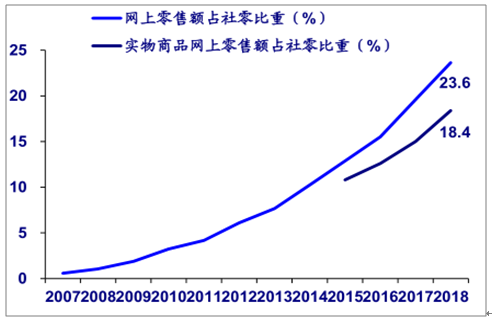

實物商品網上零售額占比社零總額逐年提升至2018年的18.4%;但主要消費品類電商滲透率已高,對實體零售的邊際影響弱化。

電商占比社會消費品零售總額趨勢

數據來源:公開資料整理

主要零售品類電商滲透率(%)

數據來源:公開資料整理

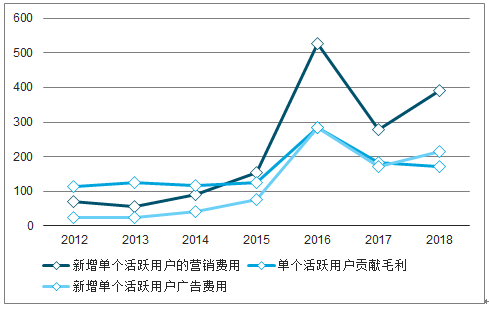

阿里單個活躍用戶貢獻毛利阿里單個活躍用戶貢獻毛利VS營銷費用(元)

數據來源:公開資料整理

京東單個活躍用戶貢獻毛利京東單個活躍用戶貢獻毛利VS營銷費用(元)

數據來源:公開資料整理

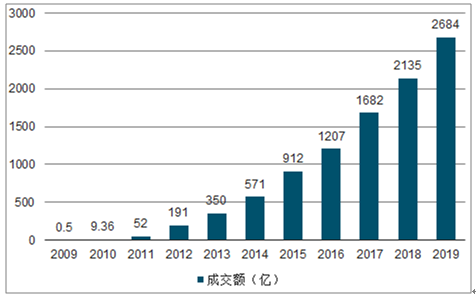

2019FY天貓GMV為26120億元增長22.57%,2013-2019FYCAGR達47.56%;占比阿里GMV從2013FY的23.49%升至2019FY的45.61%,體現了中國電商市場從C2C向B2C的結構性變化以及消費升級趨勢。

但在高基數與流量碎片化的趨勢下,流量平臺從傳統電商龍頭向社交電商、信息流、私域流量分散,天貓增速也在趨緩,而近年拼多多快速崛起。

2019-2019年天貓雙十一交易額數據趨勢

數據來源:公開資料整理

在流量碎片化的趨勢下,運營好私區流的核心是人,強調消費人群的確定性和粘性,精準營銷、高轉化率、高復購率。

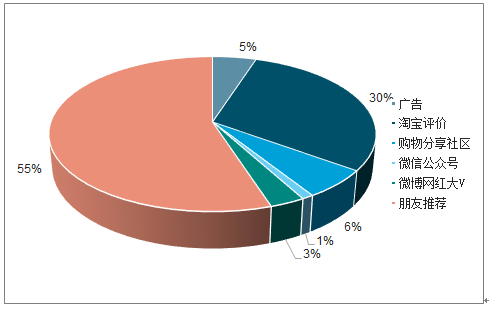

KOL種草成為影響消費的重要因素,社交媒體平臺成為獲取信息的主要渠道。

95后獲取購物信息渠道

數據來源:公開資料整理

三、技術驅動

大數據、云計算,物流基礎設施和技術,移動互聯網的發展、支付工具發達等使得線下人貨場可完全數據化、更加智能化,并衍生出新業態模式。

中國網民規模及手機網民占比中國網民規模及手機網民占比

數據來源:公開資料整理

年雙十一訂單量及一億訂單配送簽收時間歷年雙十一訂單量及一億訂單配送簽收時間

數據來源:公開資料整理

阿里巴巴:打造商業操作系統,賦能企業,共創未來。梳理亞馬遜和阿里的關鍵歷史事件:兩者發展軌跡類似,均以電商起家,隨后利用數據、物流、支付和廣告等不斷夯實護城河,實現從電商到科技型公司的轉型。

四、新龍頭格局

老牌超市、傳統賣場加速退出或收縮;新業態新模式涌現;海外新巨頭進入中國;永輝、蘇寧、物美、家家悅加速拓店&整合。

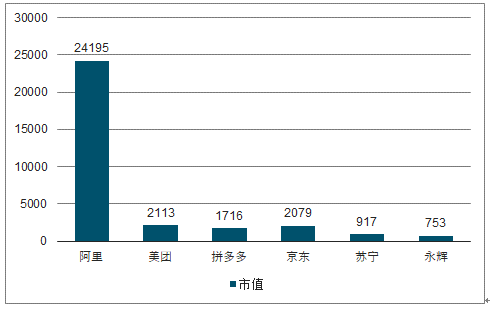

2018主要龍頭市值(億元)

數據來源:公開資料整理

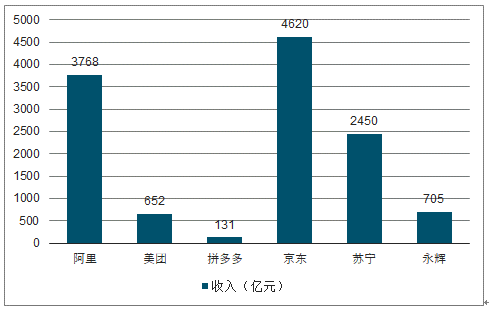

2018年主要龍頭收入趨勢

數據來源:公開資料整理

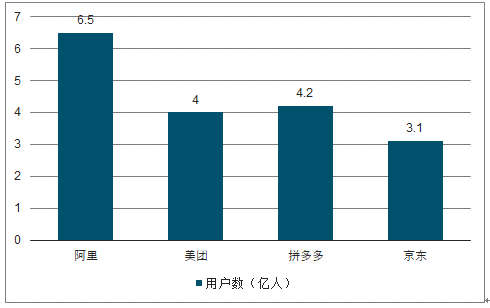

2018年龍頭用戶數趨勢

數據來源:公開資料整理

我國市值最大的電商阿里3.2萬億(約亞馬遜1/2),實體零售商均不超1000億(vs沃爾瑪2.4萬億、好市多9213億);收入,我國實體零售商收入均不超2500億(vs沃爾瑪3.4萬億、好市多9662億)。

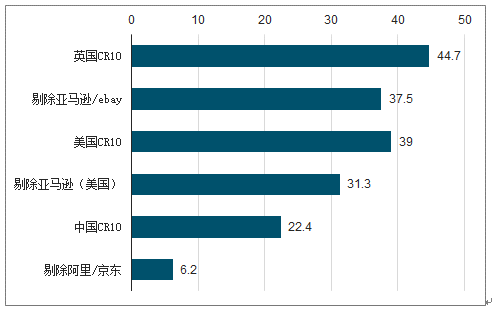

以CR10及剔除主要電商的集中度來看,中國2018年CR10為22.4%,遠低于英國的44.7%、美國的39.0%,剔除主要電商企業后,中、英、美CR10各6.2%、37.5%、31.3%。

中/英/美2018年零售行業CR10(%)

數據來源:公開資料整理

中國零售行業中國零售行業CR10(%)

數據來源:公開資料整理

壁壘打破,效率提升,新龍頭(阿里等+永輝蘇寧等)加速贏得市場,新永輝蘇寧等)加速贏得市場,新模式新服務加速涌現,老玩家加速衰落模式新服務加速涌現,老玩家加速衰落or變現——產業新格局加速形成。

五、化妝品

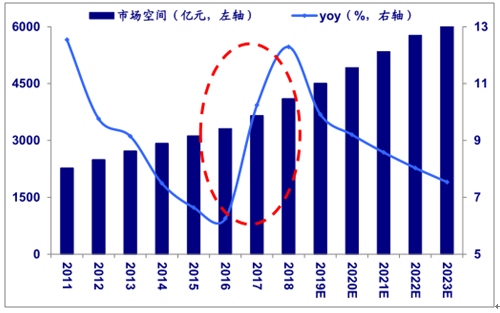

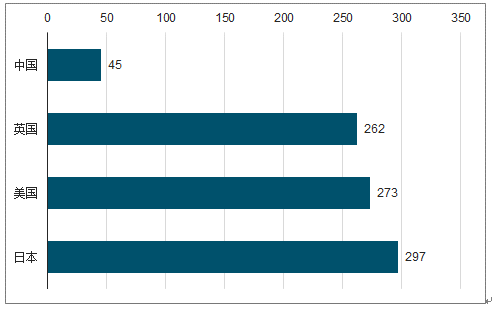

2018年市場規模為4102億元,同比增長12.3%,預計2023年市場規模達6211億元,市場空間大。2018年中國人均消費僅45美元,遠低于日本(297美元)、美國(273美元)等。

我國化妝品及個護市場規模及增速(2011-2023E)

數據來源:公開資料整理

我國人均化妝品及個護消費金額(美元,2018)

數據來源:公開資料整理

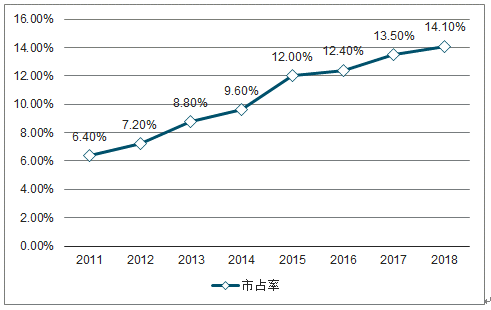

本土品牌發展迅速,規模影響力不斷提升。2008年中國市場市占率前30的企業中,本土品牌僅有5家,市占率僅5.1%,2018年本土品牌共10家,市占率增長至14.1%。上海家化、珈藍集團、珀萊雅等本土品牌的市占率呈現上升趨勢。

市占前30中本土品牌個數及市占率(2011-2018)

數據來源:公開資料整理

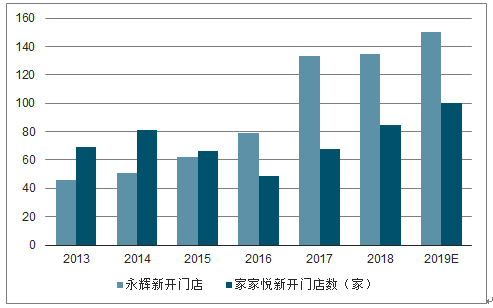

六、生鮮

中國生鮮以傳統農貿市場為主要流通渠道,超市渠道僅占比22%,遠低于國外70%以上。對菜市場的存量替代邏輯遠遠大于幾大新模式的短期競爭,這為生鮮供應鏈優勢顯著的超市龍頭提供了廣闊發展空間。

2013-2019年永輝超市和家家悅新開店數量對比

數據來源:公開資料整理

很多互聯網企業和創業企業以消費體驗為導向,以資本為驅動追求區域流量密度。主要模式:到店、前置倉到家、到店+到家。頭部企業引領規模擴張與模式創新。

社區生鮮主要模式

模式 | 優勢 | 劣勢 | 主要公司 |

到家:前置倉 | 注重用戶體驗注重用戶體驗 配送效率更高,損耗率較低;; 降低租金、裝修和運營成本; | 初期過度促銷損耗毛利率;初期過度促銷損耗毛利率; 自建配送團隊導致人力成本較高;自建配送團隊導致人力成本較高; 供應鏈能力限制跨區域擴張 | 樸樸超市、生鮮 傳奇、叮咚買菜、 美團買菜(試點 |

到店:社區生鮮店 | 最貼近消費者,最后最后1-3公里公里價值高;價值高; 基本款基本款+低價低價,大規模采購質優價低;大規模采購質優價低; 租金成本可控 | 門店運營和管理要求高;門店運營和管理要求高; 依賴供應鏈與品牌效應,跨區域難度大;跨區域難度大; 無法滿足消費者的到家需求 | 生鮮傳奇、誼品 生鮮等生鮮等 |

到家+到店: 店倉一體 | 滿足到家到店全方位需求;滿足到家到店全方位需求; 結合線上線下優勢,覆蓋面更廣更精準 | 線上培育期促銷拉低毛利率、配送成本高;配送成本高; 對后臺供應鏈和技術高要求高;對后臺供應鏈和技術高要求高; 租金成本偏高 | 盒馬鮮生、永輝 生活等 |

社區拼團 | 基于社區熟人信任交易,降低獲客成本; 圍繞社區集中采配,降低配送成本;降低配送成本; 模式輕,無開店成本,快速下沉。 | 生鮮供應鏈較分散,難以支撐品類需求;難以支撐品類需求; 品項增多時,成本將大幅增加,配送效率或降; 過于依賴團長 | 十薈團、你我您、 食享會、鄰鄰壹、 考拉精選 |

數據來源:公開資料整理

盒馬:2019年開始向更小的社區型業態迭代,截至2019/9/30在22個城市門店數170家,經營滿1年門店的EBITDA轉正。永輝:從大賣場向社區mini店延伸,以mini店+自有APP融合到店與到家。

2018年我國新零售企業分布來看,有285家企業在新電商領域布局,占比達29%,新電商依托于自身積累的流量,將娛樂社交的元素融入企業的運營中,開創社交+電商的新模式,蜜芽、三只松鼠、拼多多等企業通過這種商業模式獲得迅速發展。

以線上線下相結合模式運營的企業有218家,占比22.2%,這種模式整合線上線下資源,改變原始線上和線下企業分割的關系,是眾多線下餐飲企業和零售便利店等企業轉型升級的首要模式。

生鮮企業占比為14%,隨著盒馬鮮生、超級物種等獨角獸企業在生鮮領域的布局,生鮮領域成為各大企業爭搶的流量入口;今后,倉儲、供應鏈技術的持續發展,以及人民生活消費水平的提高,將會推動生鮮新零售模式的快速擴張。

高效是當下新零售的主要特征。從復雜的B2B2C到廠家直銷,再到入貨場重構,無疑大大提升了消費者購物效率以及商家進貨、供貨效率。目前雜貨店的毛利率是40%-50%,沃爾瑪的毛利率是20%-30%,超市平均以17%的運營成本把廠家送到消費者手中。如今90后00后成為新消費主力,他們更加看重消費場景以及消費體驗,因此高效的供應鏈系統變得尤其重要。

供應鏈每個環節的質量把控最終都會影響到消費者的體驗,雖然國內新零售企業都在加碼供應鏈基礎設施的改造,但冷鏈物流技術滲透率低、產品損耗大、跨區域設施不完善等問題依然存在,難以滿足生鮮產品的倉儲配送需求。未來的新零售企業可以通過大數據畫像,精準了解消費者的購買需求并進行趨勢預測,做到精準營銷。

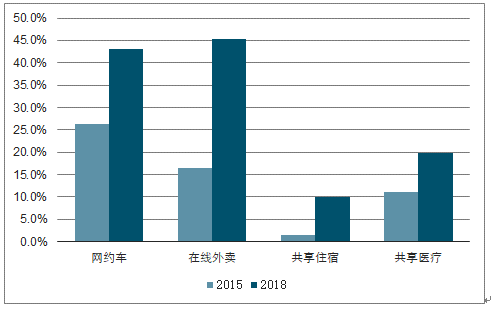

所謂“實體店流量共享”,其一大特色是將共享經濟融入新零售,即擴大了共享經濟的范圍,又為新零售增添了新內容。

2015-2018年中國生活領域共享服務普及率

數據來源:公開資料整理

共享活動對行業增長貢獻巨大,尤其是在餐飲、出行等日常消費領域。2015-2018年出行、住宿、餐飲等領域的共享活動對行業增長的拉動作用分別為1.6、2.1和1.6個百分點。

相關報告:智研咨詢發布的《2020-2026年中國新零售行業市場現狀調研及未來發展前景報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國新零售行業市場競爭態勢及未來前景分析報告

《2026-2032年中國新零售行業市場競爭態勢及未來前景分析報告》共十三章,包含重點企業新零售布局分析,2025年中國新零售領域投資分析,中國新零售行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國新零售行業產業鏈、市場規模及未來趨勢分析:產業規模保持高速增長,即時零售興起持續為行業發展注入活力[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![國貨崛起!2021年雙十一開啟以來,多個國貨品牌在1小時內的銷售額已超越2020年全天[圖]](http://img.chyxx.com/2021/11/X11048Y9B8_m.png?x-oss-process=style/w320)