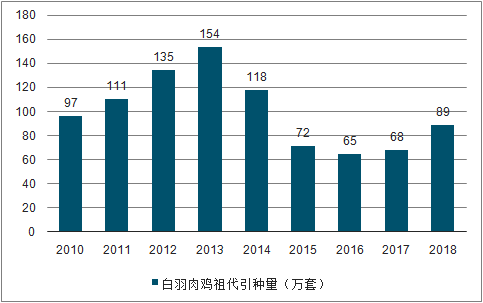

2018年,祖代進(jìn)口引種量約65萬套,國內(nèi)(益生)繁育約23萬套,國內(nèi)祖代雞更新量升至約89萬套,種源來自新西蘭、波蘭以及國內(nèi)繁育。預(yù)計(jì)2019年,美國難恢復(fù),種源或依舊以新西蘭、波蘭、國內(nèi)繁育,或維持當(dāng)前的水平有所上浮。

祖代更新量相比2017年,增加超過30%,2018年9-11月份祖代引種量大幅增加,對(duì)2019年下半年父母代雞苗供應(yīng)量有直接影響。

我國白羽肉雞祖代引種量(萬套)

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國白羽肉雞行業(yè)市場供需規(guī)模及投資戰(zhàn)略咨詢報(bào)告》

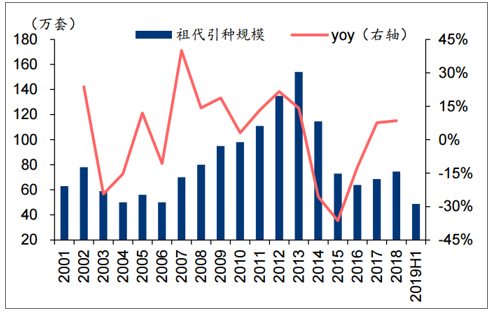

受制于雞病、種公雞不足,白雞供給難以快速上量。自2015年白羽肉雞主要引種國相繼封關(guān)后,我國白羽肉雞引種量快速下滑,2015-2018年引種量維持在70萬套左右,處于緊平衡狀態(tài)。2019年,白雞引種量同比有較大幅度提升,1-9月,祖代引種或更新數(shù)量達(dá)到78.38萬套,yoy+99.29%,但由于強(qiáng)制換羽后雞病問題較多,白雞供給難以快速釋放,供給偏緊狀態(tài)將持續(xù)至2020年。

2001-2019H1我國祖代雞引種或更新情況

數(shù)據(jù)來源:公共資料整理

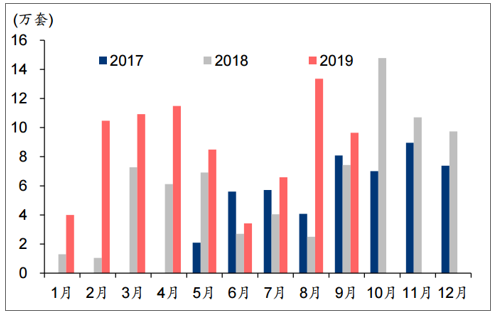

2019年1月-9月引種量同比增加99.29%

數(shù)據(jù)來源:公共資料整理

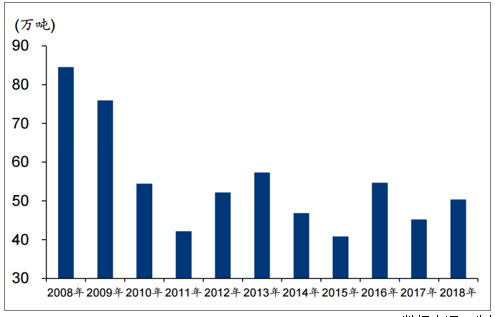

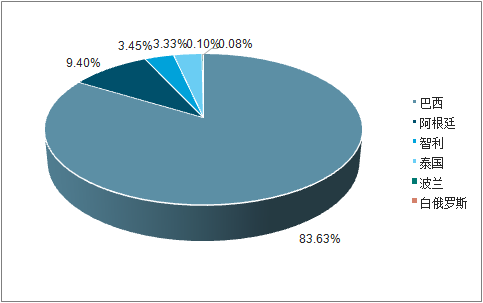

進(jìn)口方面,2008年以來,我國雞肉進(jìn)口量維持在40-85萬噸。1989年以來,美國逐漸成為主要供應(yīng)國(2009年進(jìn)口量達(dá)到峰值,60萬噸左右),直至2010年對(duì)原產(chǎn)于美國的進(jìn)口白羽肉雞產(chǎn)品實(shí)施反傾銷措施后,我國從美國雞肉進(jìn)口量銳減。2015年美國發(fā)生禽流感疫情后,由于封關(guān)原因,我國從美國雞肉進(jìn)口量降至0,巴西成為我國最大雞肉進(jìn)口國。

2008-2018年我國雞肉進(jìn)口量維持在40-80萬噸

數(shù)據(jù)來源:公共資料整理

2018年我國從巴西雞肉進(jìn)口量占總進(jìn)口量的83.65%

數(shù)據(jù)來源:公共資料整理

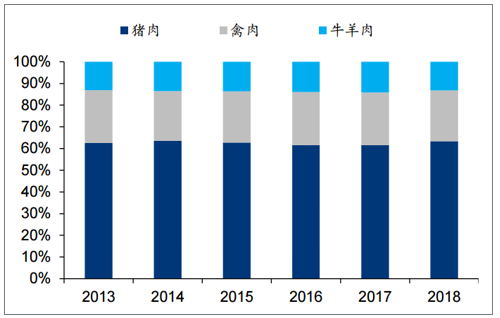

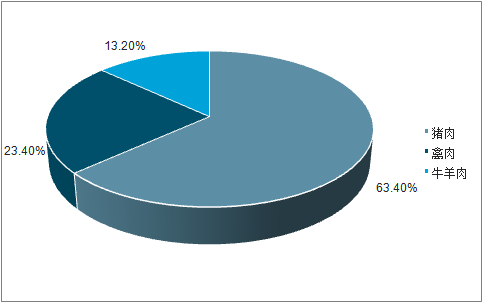

需求方面,禽肉是我國第二大肉制品消費(fèi)品類。數(shù)據(jù)顯示,我國禽肉消費(fèi)量已從2000年的1200萬噸增加到2018年的2000萬噸左右,占肉制品消費(fèi)的比重從2000年的19.8%提升至2018年的23.4%,是我國肉制品消費(fèi)中僅次于豬肉(2018年,豬肉消費(fèi)5540萬噸,占比63.40%)的第二大肉類品種。

2013-2018年我國肉制品消費(fèi)結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

2018年禽肉是我國第二大肉制品消費(fèi)品類

數(shù)據(jù)來源:公共資料整理

豬肉缺口較大,雞肉替代有望達(dá)到歷史高點(diǎn)。作為我國第二大肉制品消費(fèi)品類,雞肉與豬肉之間具有較強(qiáng)的替代關(guān)系。每一次生豬供給短缺都伴隨著雞肉消費(fèi)量的急劇拉升。1996年,豬肉消費(fèi)同比減少13.56%,雞肉消費(fèi)同比增加16.68%;2006年藍(lán)耳病在國內(nèi)大面積爆發(fā),2007年豬肉消費(fèi)同比減少6.74%,雞肉消費(fèi)同比驟升10.07%;2015年豬肉消費(fèi)同比減少2.45%,雞肉消費(fèi)同比增加3.41%。此次,非洲豬瘟疫情導(dǎo)致國內(nèi)生豬產(chǎn)能去化幅度較以往周期都要大,豬價(jià)的上漲將帶動(dòng)雞肉價(jià)格持續(xù)景氣,景氣貫穿2020年。

豬價(jià)的上漲將帶動(dòng)雞肉價(jià)格持續(xù)景氣

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國白羽肉雞行業(yè)市場產(chǎn)銷狀況及前景戰(zhàn)略研判報(bào)告

《2026-2032年中國白羽肉雞行業(yè)市場產(chǎn)銷狀況及前景戰(zhàn)略研判報(bào)告》共十二章,包含2026-2032年白羽肉雞行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn),白羽肉雞行業(yè)投資戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2026年中國白羽肉雞行業(yè)產(chǎn)業(yè)鏈圖譜、出欄量、競爭格局及未來競爭趨勢分析:禾豐股份與圣農(nóng)發(fā)展龍頭優(yōu)勢明顯[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)