一、鋼鐵行業產量情況

自鋼鐵行業進行大規模地條鋼產能出清以來,企業盈利從2017年起開始大幅回升,并于2018年度再次刷新高點。但隨著盈利的回升,合規產能開始對出清領域騰出的份額進行填補,行業雖基本擺脫了供給嚴重過剩格局,卻尚未結束供給相對過剩的局面。在供需基本面中,對于需求側而言,其多是受制于下游行業自身的景氣度、國家經濟發展方向或政策導向支配,即基本不受制于鋼鐵行業本身的發展,但就供給側而言卻是鋼鐵行業可以本質上進行調整或改革的領域。

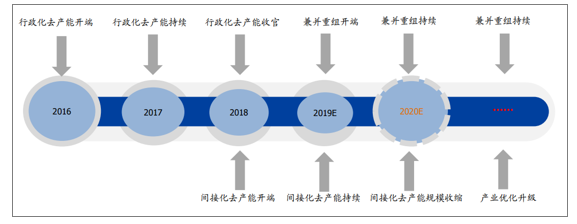

在供給側領域里,鋼鐵行業改革路徑應主要包括以下幾個階段:行政化手段去落后產能→間接手段淘汰落后產能(產能置換、環保倒逼出清)→行業集中度提升(兼并重組)→產品升級(高端制造),而在整個行業改革的過程中會由始至終貫穿著行業去杠桿的工作。

鋼鐵行業改革路徑預判

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國鋼鐵行業市場全景評估及發展規模預測報告》

2018年是行業直接淘汰落后產能收官及間接淘汰產能開端之年,2019年是間接淘汰產能持續期與重大兼并重組開端之年。2019年鋼鐵行業兼并重組工作加速啟動腳步已臨近,尤其是在落后產能出清工作臨近尾聲之際,行業供給側改革方向已經從對產能絕對量的調整轉向對現有產能設備、結構及區位上的優化和產能集中度的提高。

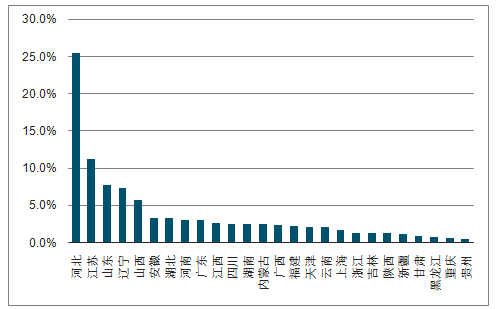

我國鋼鐵行業當前是一個典型的產能集中度低,但區域集中度高的產業。從產量分配上看,2018年僅河北、江蘇、山東、遼寧四個省的粗鋼產量合計占比就達到50%以上。但從國家的供需分布上看,普遍南方城市的年度GDP增速好于國家平均水平,但主產鋼的省市卻大部分都分布在北方地區,當前存在嚴重的產能布局不合理問題。

2018年各地區粗鋼產量占比情況

數據來源:公共資料整理

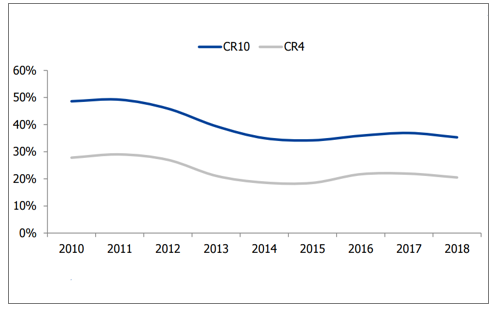

2018年國內鋼鐵行業集團CR10為35.3%,CR4為20.5%,但日本在2015年其CR4就高達83.3%,美國前四大企業也達到70%,與發達國家相比我國鋼鐵產業產能分布比較分散,與國外相比具有較大差距。

近幾年鋼鐵行業產能集中度變化情況

數據來源:公共資料整理

工信部《鋼鐵工業調整升級規劃(2016-2020年)》提出“十三五”期間前10家鋼鐵企業產業集中度由之前34%左右提高到60%。同期2016年國務院發布《關于推進鋼鐵產業兼并重組處置僵尸企業的指導意見》指出,到2025年中國鋼鐵產業前十大企業產能集中度將達60%-70%。從2018年國內粗鋼產量集中度看,60%產量貢獻來自于34家鋼企集團,根據規劃未來這34家鋼企集團的產量要縮減至10家,可見后期重組力度及空間之大。

2018年國內主要鋼鐵集團粗鋼產量情況

序號 | 企業 | 粗鋼產量(萬噸) |

1 | 寶武鋼鐵集團 | 6743 |

2 | 河鋼集團 | 4489 |

3 | 江蘇沙鋼集團 | 4066 |

4 | 鞍鋼集團 | 3736 |

5 | 北京建龍重工集團 | 2788 |

6 | 首鋼集團 | 2734 |

7 | 山東鋼鐵集團 | 2321 |

8 | 湖南華菱鋼鐵集團 | 2301 |

9 | 馬鋼集團 | 1964 |

10 | 本鋼集團 | 1590 |

11 | 江西方大集團 | 1551 |

12 | 包頭鋼鐵集團 | 1525 |

13 | 日照鋼鐵控股集團 | 1498 |

14 | 廣西柳州鋼鐵集團 | 1353 |

15 | 中信泰富特塑鋼集團 | 1255 |

16 | 福建省三鋼(集團) | 1168 |

17 | 陜西鋼鐵集團 | 1138 |

18 | 河北敬業集團 | 1125 |

19 | 安陽鋼鐵集團 | 1097 |

20 | 太原鋼鐵(集團) | 1070 |

21 | 河北津西鋼鐵集團 | 1033 |

22 | 南京鋼鐵集團 | 1005 |

23 | 新余鋼鐵集團 | 936 |

24 | 中天鋼鐵集團 | 870 |

25 | 天津天鋼集團 | 777 |

26 | 河北東海特鋼集團 | 761 |

27 | 武鋼集團昆明鋼鐵股份 | 727 |

28 | 酒泉鋼鐵集團 | 702 |

29 | 重慶鋼鐵股份 | 638 |

30 | 五礦營口中板 | 636 |

31 | 江蘇省鑌鑫鋼鐵集團 | 599 |

32 | 唐山瑞豐鋼鐵(集團) | 573 |

33 | 凌源鋼鐵集團 | 553 |

34 | 唐山港陸鋼鐵 | 539 |

合計 | 55863 | |

全國產量 | 92826 | |

產量占比 | 60% | |

數據來源:公共資料整理

二、國內政策

1.全國總體規劃:政策先行,有據可依

在企業產能分散、產業集中度偏低的局勢下,兼并重組是今后鋼鐵行業持續發展、持續經營的必經之路,特別是對于規模較小的民營鋼企而言,若想長久生存必然要走規模化道路。當前在國家政策層面,無論是全國性還是地方性,相關部門均已制定了健全的兼并重組規劃。

工信部發布的《鋼鐵工業調整升級規劃(2016-2020年)》指出:

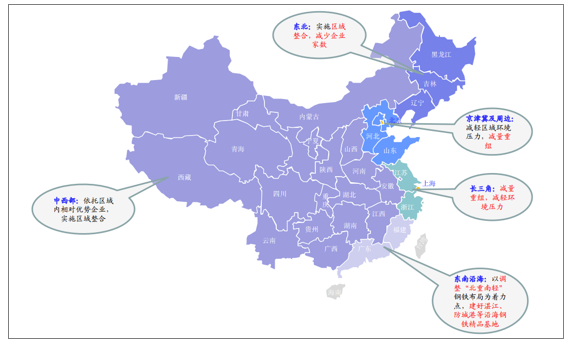

1)京津冀及周邊地區、長三角地區:在已有沿海沿江布局基礎上,著眼減輕區域環境壓力,依托優勢企業,通過減量重組,優化調整內陸企業,大幅化解過剩鋼鐵產能。我們認為其主要包含兩層含義:一是依托優勢企業進行整合;二是進行減量重組,尤其對于產能極度過剩的河北地區,著重城市鋼廠整體退出置換;

2)中西部地區、東北老工業基地:依托區域內相對優勢企業,實施區域整合,減少企業家數,壓減過剩鋼鐵產能。我們預計主要會推行區域內整合,包括優勢兼并弱勢,大企業重組小企業等;

3)東南沿海地區:以調整全國“北重南輕”鋼鐵布局為著力點,建好一流水平的湛江、防城港等沿海鋼鐵精品基地。即:重點進行沿海基地建設,包括承接北部置出的合規產能。

鋼鐵行業兼并重組區域規劃匯總

數據來源:公共資料整理

在重組分類上,《規劃》同步提出:

1)總體要求:兼并重組要實施減量化,避免“拉郎配”;

2)行業規模類:行業龍頭企業實施跨行業、跨地區、跨所有制兼并重組,形成若干家世界級一流超大型鋼鐵企業集團;

3)區域整合類:支持產鋼大省的優勢企業以資產為紐帶,推進區域內鋼鐵企業兼并重組,形成若干家特大型鋼鐵企業集團,改變“小散亂”局面,提高區域產業集中度和市場影響力;

4)細分領域類:不銹鋼、特殊鋼、無縫鋼管等領域形成若干家世界級專業化骨干企業,避免高端產品同質化惡性競爭。

2.細分省市規劃解析:因地制宜

首先與總體規劃相比,當地規劃內容基本與總體規劃要求一致;其次對于鋼產量大省,如河北、江蘇、遼寧等地區,規劃整合力度相對較大,主要以壓減產能及減少企業數量為主。對于鋼產量相對薄弱的區域,尤其是需求相對景氣的領域,規劃內容多提及精品基地建設、環保搬遷、產業升級等相關要求。

國內粗鋼產量前十大省市關于鋼鐵行業兼并重組相關規劃

省市 | 粗鋼產量全國占比 | 總體規劃對該區域的要求 | 當地規劃(至2020年) |

河北省 | 25.6% | 減量重組 | 形成以河鋼、首鋼兩大集團為主導,以遷安、豐南、武安3個地方鋼鐵集團為支撐,10家特色鋼鐵企業為補充的“2310”產業格局 |

江蘇省 | 11.3% | 減量重組 | 積極推進“134”產業格局。著力打造:1家超大型鋼鐵企業集團:沙鋼(5000萬噸);3家特大型鋼鐵企業集團:中天、沿海、徐州(2000萬噸以上);4家特色化鋼鐵企業集團:南鋼、興澄、天工、德龍 |

山東省 | 7.8% | 減量重組 | 進一步壓減鋼鐵產能,循環經濟得到全面推廣,沿海鋼鐵產能占比達到40%左右 |

遼寧省 | 7.4% | 區域整合,減少企業家數 | 積極推動優勢企業強強聯合,力爭形成1-2家具有國際影響力的特大型、行業引領型企業集團 |

山西省 | 5.8% | 區域整合 | 總體目標擬通過兼并整合,從27家鋼鐵企業降至10家 |

安徽省 | 3.4% | 區域整合 | 大力化解過剩產能,鼓勵省內產業鏈上下游省屬企業、市屬企業,通過資產重組、股權合作、資產置換、戰略聯盟、聯合開發等市場化方式進行聯合重組 |

湖北省 | 3.3% | 區域整合 | 合理調整鋼鐵產業規模和結構,著力提高資源綜合利用和節能減排水平,通過結構調整推進鋼鐵企業裝備升級 |

河南省 | 3.1% | 區域整合 | 安陽市鋼鐵企業數量由11家整合為4家,形成功能完備的原料保障、冶煉、軋材、精深加工產業群 |

廣東省 | 3.1% | 建設沿海基地,承接北部產能 | 不再新建鋼鐵項目,全省鋼鐵企業2020年底前完成超低排放改造,推進沿海鋼鐵基地建設 |

江西省 | 2.7% | 區域整合 | 基本完成城市主城區重污染企業搬遷改造任務 |

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告

《2026-2032年中國鋼鐵行業市場運行格局及發展策略分析報告》共十九章,包含中國鋼材產業上市公司數據分析,中國鋼鐵行業競爭環境分析,2026-2032年中國鋼材投資及發展前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢