一、電商行業電子簽名市場發展現狀分析

1、中國電子商務行業發展規模分析

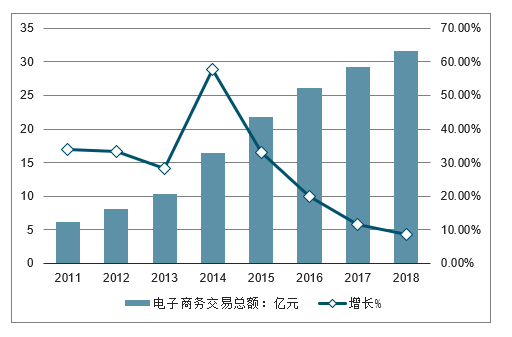

2018年中國電子商務交易總額突破30萬億元,同比增長8.5%,逐步由高增長進入到穩步增長階段。盡管電子商務在中國已相當成熟,但社交電商、跨境電商、直播電商、新零售等概念持續為市場注入新的活力,同時電商平臺也在探索供應鏈金融、消費金融等新商業模式。同年通過《電子商務法》是我國電商發展史上重要的里程碑:其明確電子商務經營者的范疇,將微商、海外代購、直播電商等均納入監管范圍,并規范了電子商務合同的訂立和履行適用于《電子簽名法》的相關規定。

2011-2018年中國電子商務交易總額

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國第三方電子簽名行業市場現狀分析及投資前景預測報告》

2、、電商行業電子簽名市場規模分析

當前中國電子簽名在各行各業已逐漸滲透,在相關政策的引導下,電子簽名在互聯網金融、旅游、保險、長租等行業已成為合規“標配”。電子簽名有效實現企業降耗提效,其推行或將成為未來行業 “剛需”。2019年,國內電子簽名市場將會持續升溫,成為ToB市場中最受關注的垂直賽道之一。作為保障企業與個人信息安全和法律效益的新工具,電子合同服務的引入也會成為數字經濟時代企業轉型升級中最關鍵的一環。

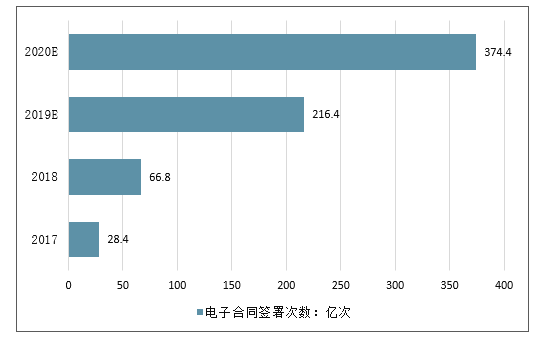

數據顯示,2018年中國電子合同簽署次數達66.8億次,預計2019年電子簽名行業仍將保持快速的增長,簽署總量規模有望突破200億次。在行業高速發展的背景下,企業服務數量持續提升,企業需求逐步升級,安全問題日漸成為行業焦點。

2017-2020年中國電子合同簽署規模預測

數據來源:公開資料整理

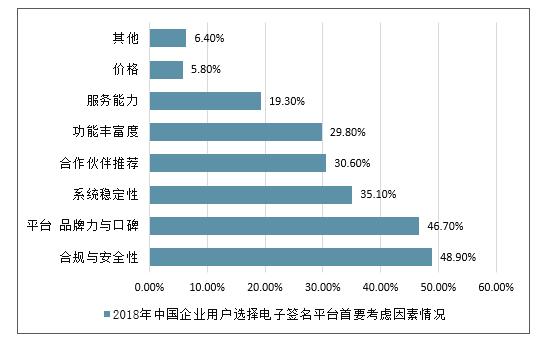

數據顯示,48.9%的中國企業在選擇電子簽名平臺時考慮的因素是平臺的合規和安全性。根據《中華人民共和國電子簽名法》的規定,“電子簽名平臺必須要具備相關資質,具有符合國家安全標準的技術和設備”,電子簽名的法律效力和安全性是用戶的痛點同時也是企業的壁壘, 取得相關的資質認證和擁有維護數據安全的核心技術成為用戶在選擇第三方電子簽名服務商的關鍵所在。

2018年中國企業用戶選擇電子簽名平臺首要考慮因素情況

數據來源:公開資料整理

市場迎來爆發式增長,未來三年CAGR超80%2018年中國電子商務行業第三方電子簽名市場規模為1377.0萬元,較上年增長高達106.6%。由于互聯網金融領域受到政策沖擊明顯,電子簽名廠商也以此為契機,加速多元化布局,加大在電子商務行業的推廣力度。考慮到商家入駐、金融服務、微商代理等應用場景合同簽署量高,部分B2B電商交易環節對電子簽名存在剛需,在電子簽名深入到各個應用場景、滲透率不斷提高的背景下,預計市場未來三年的年復合增長率為86.0%,即在2021年整體規模達到8864.0萬元。

2016-2021年中國電子商務行業第三方電子簽名市場規模

數據來源:公開資料整理

3、、電商行業電子簽名市場競爭格局

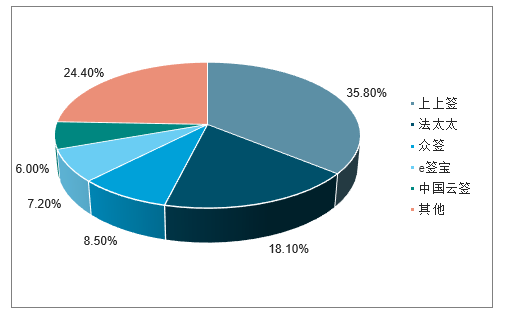

市場走向高度集中,領頭廠商e簽寶占有率超四成在狹義的電子商務(商品類非服務類電子商務)領域,第三方電子簽名市場高度集中。

2018年中國電子簽名市場份額方面,其中上上簽以35.8%的份額占據第一;法大大的市場份額占比為18.1%,排在第二位。

2018年電子簽名行業市場份額

數據來源:公開資料整理

從2019年上半年(H1)來看,e簽寶、法大大、上上簽三家廠商分列一至三位,其中e簽寶的領先優勢明顯,擁有超過四成的市場份額,且產品滿意度最高。前三大廠商占據整體市場規模的77.6%,基于品牌、產品、渠道等優勢,在頭部電商平臺的占有率尤其領先,而其他第三方電子簽名廠商則相對以腰部和長尾電商客戶為主要收入來源。

2019H1中國電子商務行業第三方電子簽名市場競爭格局

數據來源:公開資料整理

4、第三方電子簽名廠商投資價值

2019年,隨著電子簽名行業政策法規和相關行業標準的不斷完善,電子簽名業務落地加速。

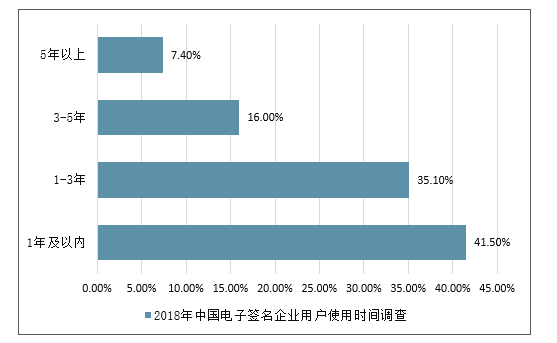

數據顯示,超四成受訪企業用戶使用電子簽名時間不足一年,使用時間在1-3年內的受訪用戶占35.1%,使用時間在5年以上的受訪企業用戶占7.4%。

2018年中國電子簽名企業用戶使用時間調查

數據來源:公開資料整理

綜合考慮企業商業模式、成長性選擇合適的估值方法企業估值是投融資過程中的關鍵環節,常用的估值方法包括絕對估值法和相對估值法兩大類。絕對估值法以現金流折現模型為代表,通過對企業歷史和當前的基本面分析以及未來經營狀況預測得出企業的內在價值,由于數據獲取和分析的難度較大,相對估值法在實際操作中的應用更加廣泛。相對估值法主要采用乘數方法,有P/E、PEG、P/B、P/S等不同估值法,需要根據企業的商業模式、成長階段、盈利能力等進行選擇。針對企業業務體系復雜的,可以采用分類加總估值法(SOTP)對不同類型、不同發展階段的業務分別進行估值。在軟件行業,傳統軟件市場發展成熟、企業盈利穩定,通常采用P/E或PEG估值法。SaaS市場方興未艾,在規模擴張階段企業投入大量資金進行研發和銷售,盡管業務成長性良好但往往盈利較少或者不盈利,因此不宜使用凈利潤對SaaS廠商進行估值,多采用P/S估值法。

美股SaaS賽道成長性強,腰部高增長廠商享受溢價估值

2019年美股上市SaaS廠商市值及業績表現(部分)

公司名稱 | 所屬領域 | 成立時間 | 上市時間 | 總市值(億美元) | 營業收入(億美元) | 營業收入年增長率(%) | PS | 凈利率(%) |

Salesforce | CRM | 1999 | 2004 | 1341.9 | 132.8 | 26.0% | 10 | 8.4% |

ServiceNow | IT運維 | 2004 | 2012 | 489.6 | 26.1 | 36.0% | 19 | -1.0% |

Workday | HR | 2005 | 2017 | 394.4 | 28.2 | 31.7% | 14 | -14.8% |

Shopify | 電子商務 | 2004 | 2015 | 380.4 | 10.7 | 59.4% | 35 | -6.0% |

Atlassian | 團隊協作 | 2002 | 2015 | 316.7 | 11.2 | 36.8% | 28 | -56.8% |

Zoom | 會議系統 | 2011 | 2019 | 220.7 | 3.3 | 119.2% | 67 | 2.3% |

Veeva | 醫療 | 2007 | 2013 | 216.2 | 8.6 | 24.7% | 25 | 26.7% |

Slack | 團隊協作 | 2009 | 2019 | 142.0 | 4.0 | 81.4% | 35 | -34.7% |

DocuSign | 電子簽名 | 2003 | 2018 | 108.9 | 7.0 | 35.1% | 16 | -60.8% |

RingCentral | 統一通信 | 1999 | 2013 | 104.9 | 6.7 | 33.7% | 16 | -3.9% |

Zendesk | 客服 | 2008 | 2014 | 82.6 | 6.0 | 48.6% | 14 | -21.9% |

Proofpoint | 網絡安全 | 2002 | 2012 | 71.8 | 7.2 | 37.9% | 10 | -14.5% |

Hubspot | 營銷 | 2005 | 2014 | 69.5 | 5.1 | 36.4% | 14 | -12.4% |

RealPage | 物業管理 | 1998 | 2010 | 59.0 | 8.7 | 29.5% | 7 | 4.0% |

Paylocity | HR | 2013 | 2014 | 50.4 | 4.7 | 23.8% | 11 | 11.5% |

New | Relic | IT運維 | 2008 | 2014 | 34.0 | 4.8 | 34.9% | 7 |

Box | 企業網盤 | 2005 | 2015 | 26.2 | 6.1 | 20.2% | 4 | -22.1% |

數據來源:公開資料整理

二、電商行業電子簽名行業發展趨勢分析

1、電商行業電子簽名的發展空間

電子商務需求點契合,政策紅利逐步釋放存量和增量空間2018年P2P集中暴雷,對電子簽名存在剛需且滲透率最高的互聯網金融領域受到監管趨嚴的影響,整體交易規模呈現下降趨勢,促使第三方電子簽名廠商將目光投向了更廣泛的互聯網領域。電子商務行業具有合同標準化程度高、平臺方話語權強的特點,由于存在大量使用統一模板進行合同簽署的場景,且入駐、交易等典型場景的流程相較供應鏈交易更加簡單,易于電子簽名的推廣使用。《電子商務法》于2019年1月正式實施,政策紅利正在逐步顯現:一方面消除了電商經營者的法律顧慮,另一方面過去未使用合同的場景也因為規范化管理而產生固化電子證據的新需求,共同推動電子商務行業第三方電子簽名的應用迎來高速增長。

電商行業電子簽名的發展空間

2017-2019年中國P2P網貸行業運行情況

數據來源:公開資料整理

電子商務行業第三方電子簽名滲透情

數據來源:公開資料整理

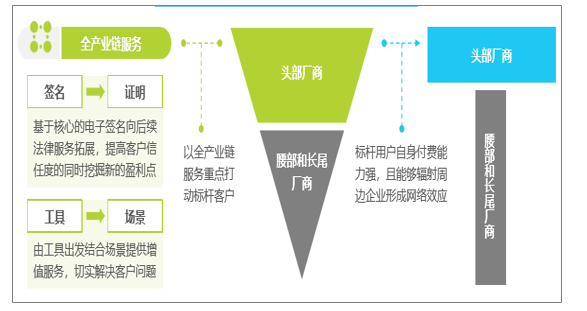

2、電商行業電子簽名的未來競爭格局

頭部廠商利用全產業鏈服務打動標桿客戶,鞏固市場地位在第三方電子簽名行業中,標桿客戶一方面可以起到市場教育的作用,幫助廠商形成品牌優勢,一方面能夠通過輻射上下游周邊企業形成網絡效應,即行業天然存在一定壟斷性。自2016年電子簽名迎來資本市場的關注的高峰后,行業隨即進入加速淘汰的過程,在整合并購動作頻繁的同時,進入到B輪及以后的廠商優勢也愈發明顯。頭部廠商通過從簽名到證明、從工具到場景的思路打造以電子簽名為中心的全產業鏈服務,以此為競爭力重點突破電子商務領域的各個標桿客戶。相比中小電商平臺,標桿客戶具有強付費意愿和付費能力,而當話語權大的電商平臺固定使用某家廠商的電子簽名,其網絡效應將進一步推動市場集中度的提升,競爭格局將由倒三角向更加極端的T型演變。

電商行業電子簽名應用的未來發展趨勢:競爭格局

數據來源:公開資料整理

3、中國電子簽名行業未來發展趨勢

1)、數字化戰略持續深化,推動電子簽名成為企業“剛需”

艾媒咨詢分析師認為,利用數字化轉型戰略推動產業升級,有效提升企業效率、降低成本,是應對經濟下行壓力的有效措施,也是全球信息經濟發展的必然趨勢。電子簽名作為打通企業數字化轉型的重要一環,在數字化轉型戰略持續推動下,逐漸成為企業發展的“剛需”。

2)、“環境+技術”雙輪驅動,電子簽名市場滲透率加速提升

電子簽名在中國興起較早,但受制于行業發展的法律環境和互聯網環境,市場滲透率一直較低。當前電子簽名行業政策法規、行業標準不斷完善,產業互聯網快速發展,為電子簽名行業的發展營造了良好的發展環境。與此同時,電子簽名行業的技術不斷發展,在降低用戶使用門檻的同時也提升了行業的準入門檻,間接優化了行業發展環境。環境和技術的持續向好,有助于提高電子簽名行業的社會認知度以及認可度,電子簽名市場滲透率有望加速提升。

3)、產品生態更加豐富,服務向縱橫擴張

電子簽名已由單一的合同簽署工具發展為合同簽署、管理、運營、法律增值服務等全生命周期服務產品。艾媒咨詢分析師認為,隨著產業互聯網的深化發展,傳統行業對數字化技術協同發展效果要求越來越高,驅動電子簽名產品生態更加完善和豐富,服務不斷向縱橫擴張。

4)、馬太效應加劇,行業即將進入整合期

在資本與技術的加持下,電子簽名行業的壁壘不斷提升,新進入者的準入門檻不斷被抬高。此外,電子簽名平臺主要是2B業務,存在巨大的網絡效應,大型企業用戶會帶動行業的馬太效應加劇,尾部簽約平臺的生存發展空間不斷受到擠占,行業將進入整合發展期。

5)、“電子簽名+合同管理”,將成為行業主流發展方向

隨著數字化、智能化在產業中不斷深化,企業對電子簽名的服務智能化訴求也日益提升。針對需求端的變化,2018年以上上簽為代表的主流電子簽約服務商紛紛推出合同全生命周期智能化管理服務。而包括海外巨頭DocuSignSpring在合同管理軟件SpringCM的收購布局,也印證了“電子簽名+合同管理”是未來發展方向。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國電子簽名產業發展動態及未來趨勢預測報告

《2021-2027年中國電子簽名產業發展動態及未來趨勢預測報告》共十二章,包含電子簽名相關技術基礎分析,電子簽名典型平臺發展分析,電子簽名行業發展前景及趨勢預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2021年中國電子簽名行業發展規模及未來發展趨動力分析預測[圖]](http://img.chyxx.com/2021/09/O21612MIAR_m.jpg?x-oss-process=style/w320)

![2020年中國電子簽名行業發展環境及主要企業分析[圖]](http://img.chyxx.com/2020/12/20201208141827.png?x-oss-process=style/w320)

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)