縱觀視頻會議系統行業的發展歷史,目前國際廠商始終處于領先地位。由于通信行業本身的技術先進性、組網架構復雜性、互聯互通的可靠性穩定性以及產業應用的低成本需求,必然導致技術突破是核心驅動力。整體來看,國際視頻會議的發展大致可分為三個階段,即可分為早期階段、發展階段和成熟階段。

目前,國際視頻會議已經進入成熟階段,技術和應用也進入了蓬勃發展的階段,例如應用會話啟動協議(SIP)和其他軟件私有協議、H.264、H.265等視頻壓縮標準的出現。

一、國際視頻會議市場需求不斷、行業市場規模持續擴大

1、國際視頻會議市場規模

近年來國際視頻會議系統市場持續擴大。原因在于全球化加劇和產品價格下跌促進視頻會議市場增長。全球化促進跨國公司成長并提高其內部溝通頻率,公司將工作場所轉移至全球以便利用支持性政策和資源也拉動了各地員工的統一通信和協作需求。另外云視頻會議的低成本、靈活性和便于規模化也促進了市場增長。

2018年度全球約出貨3280萬臺視頻會議相關設備、基礎設施和云服務席位許可,全球視頻會議行業市場規模約為78億美元,增長了5.4%。

2015-2018年全球視頻會議行業市場規模及增長情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國視頻會議系統行業市場消費調查及投資機會預測報告》

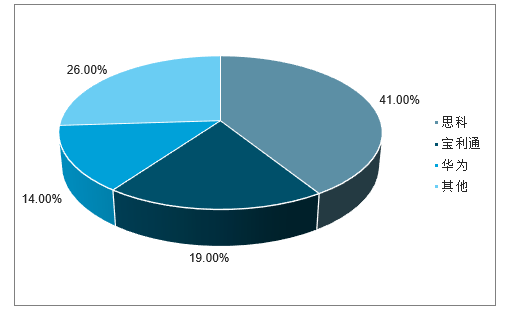

2、市場集中度較高、呈現寡頭壟斷現象

全球視頻會議系統廠商主要有兩種類型,一類為華為、寶利通,其用戶主要為大型企業,另一類為包括公司在內的新型視頻會議系統廠商,用戶主要為中型企業。目前全球視頻會議系統市場呈現寡頭壟斷的市場,市場集中度較高。根數據顯示,華為、思科、寶利通占據了全球74%的市場份額,其中思科占比最高,為41%。

2018年全球視頻會議系統主要企業占比情況

數據來源:公開資料整理

分區域來看, 2014年全球視頻會議市場北美洲規模位列第一,占據超過1/3的市場規模,其后為歐洲、亞太和其他地區,北美由于行業如健康服務滲透率高及思科、寶利通等廠商拉動,亞太地區則在中國和印度的帶動下增速最高。

隨著行業的發展,歐洲的需求快速發展,2018年全球視頻會議市場份額最大的是歐洲,其次為北美洲、亞太地區、拉丁美洲,最后為中東及非洲。總體而言,視頻會議有助于公司快速決策,減少商務出行時間和相關成本,降低運營管理成本,從而提高生產力。視頻會議市場的主要驅動力在于企業的商業全球化,業務分散化和遠程勞動力管理,歐美發達國家的市場需求更大。

2018年全球視頻會議系統市場區域占比情況

數據來源:公開資料整理

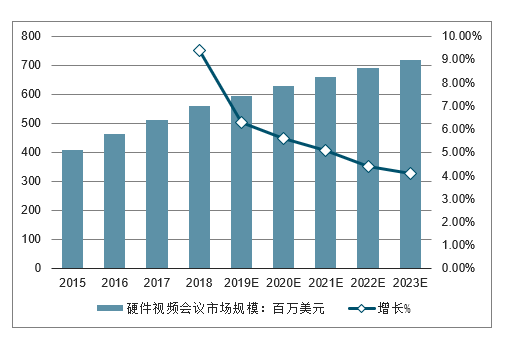

3、云視頻會議尚處于初期發展階段,未來空間較大

云視頻會議尚處于初期發展階段,未來空間較大。從全球視角來看,2018年全球視頻會議市場規模約百億美元,據預測,未來增速都在10%左右,市場增速明顯放緩,同時全球視頻會議龍頭廠商收入增速也明顯放緩,而全球云視頻會議領導者Zoom保持快速發展。從我國發展情況來看,據預測,2017年中國視頻會議市場規模為110.4億元,同比增長58%,預計2018-2023E年復合增長率為30%,增速高于全球。

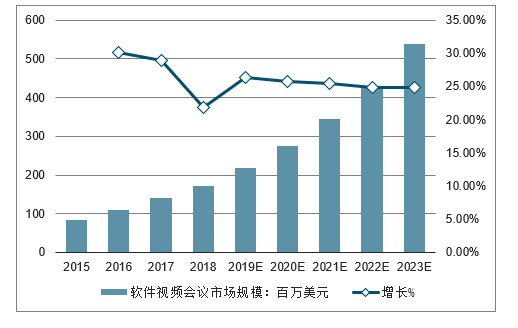

據統計,當前國內以云視頻會議為代表的軟件會議市場規模僅1.7億美元,但增速可觀,未來5年CAGR為25%,遠超硬件視頻會議。預計2023年國內軟件會議市場規模達到5.4億美元,是當前的3倍。按此趨勢,2025年國內軟件會議市場規模有望超過硬件視頻會議。

全球視頻會議市場規模(億美元)

數據來源:公開資料整理

二、云視頻已成為國內視頻會議市場增長主導力量

基于硬件的傳統視頻會議市場較為集中,格局穩定,以華為、蘇州科達、中興通訊、視聯動力、寶利通等企業為主,多年來,硬件視頻會議系統近80%的市場份被華為、蘇州科達、Polycom、Cisco占據。

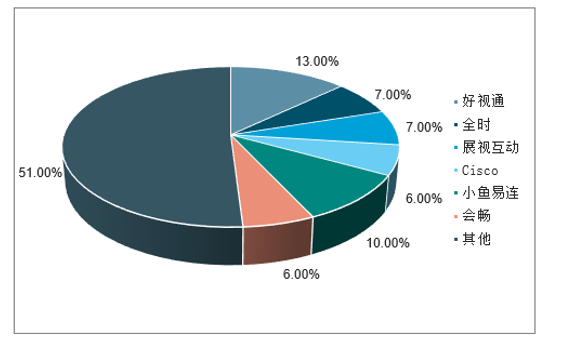

國內以云視頻會議為代表的軟件會議市場競爭格局分散,2018年國內軟件視頻會議CR6不到50%,以好視通、小魚易連、會暢通訊等為代表的云視頻會議廠商正在加大力度擴大市占率,以求在市場高速增長初期建立領先優勢。

2018年中國軟件會議市場主要廠商份額

數據來源:公開資料整理

2018年中國軟件會議市場主要廠商份額

數據來源:公開資料整理

相比硬件視頻會議的痛點,云視頻優勢凸顯:SaaS模式按月租用,費用投入小,僅為硬件視頻會議的1/10不到;支持絕大多數智能設備,接入會議簡單快捷;無需專人維護云視頻已成為國內視頻會議市場增長的主導力量,未來5年企業云視頻會議市場空間CAGR25%。此外,通過“云視頻+垂直行業”的模式,可打開百億級的增量空間。

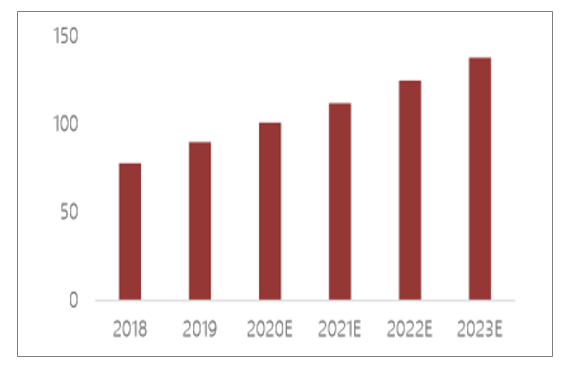

2019年國內硬件視頻會議市場空間將接近6億美元,增速將下滑至6%左右。

2015-2023年中國硬件視頻會議市場規模及增長情況

數據來源:公開資料整理

目前我國企業云視頻會議市場尚需培育,但未來增速可觀。據統計,當前國內以云視頻會議為代表的軟件會議市場規模僅1.7億美元,但增速可觀,未來5年CAGR為25%,遠超硬件視頻會議。預計2023年國內軟件會議市場規模達到5.4億美元,是當前的3倍。按此趨勢,2025年國內軟件會議市場規模將超過硬件視頻會議。

2015-2023年中國軟件(50.090, 1.13, 2.31%)視頻會議市場規模及增長情況預測

數據來源:公開資料整理

我國視頻會議市場規模(億美元)

數據來源:公開資料整理

中國軟件視頻會議市場規模(百萬美元)

數據來源:公開資料整理

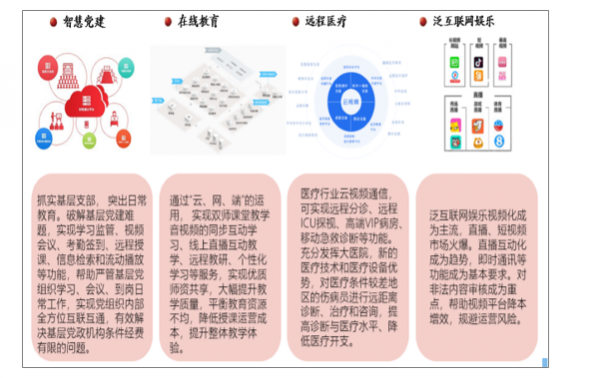

云視頻+應用”打破視頻會議邊界,市場空間有望達千億。云視頻應用有望從基礎視頻會議向泛互聯網和傳統行業延伸,云視頻和各行業的融合加深,從泛娛樂領域擴展到在線教育、遠程醫療、視頻監控、社交應用等多個場景。

“云視頻+應用”打破視頻會議邊界

數據來源:公開資料整理

三、行業發展趨勢:高清化視頻會議成為趨勢

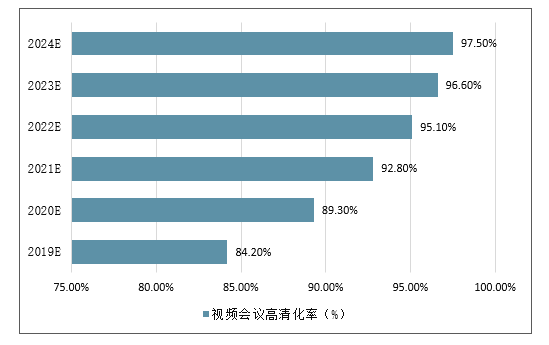

視頻會議的呈現還依賴視頻的分辨率,高清晰度是視頻技術發展的主線之一。視頻技術的分辨率實際是指圖片的分辨率,一個視頻是由無數的相同分辨率圖片組成,分辨率大小決定了視頻的清晰度,分辨率越高,視頻的質量也越高。但同時,分辨率的增加需求更高的視頻流碼率,會要求更高的網絡傳輸帶寬和速度。視頻技術的發展經歷了CIF格式、480P、720P、1080P、2K、4K。目前,高清晰度(4K)是視頻發展的主流趨勢。

2019年工信部等聯合發布的《超高清視頻產業發展行動計劃》提出了到2022年我國超高清視頻產業的發展目標,在政策引導和各方資源積極投入下,產業總體規模有望超過4萬億元,超高清視頻用戶數達到2億,4K產業生態體系基本完善,8K關鍵技術產品研發和產業化取得突破,形成技術、產品、服務和應用協調發展的良好格局。數據顯示,我國視頻會議高清化率從2014年的35.6%提升至2018年的76.8%,更有望于2024年達到97.5%。

2019-2024年中國視頻會議高清化率預測情況

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云視頻會議行業市場全景評估及發展趨勢研究報告

《2026-2032年中國云視頻會議行業市場全景評估及發展趨勢研究報告》共十章,包含2021-2025年中國云視頻會議行業上下游主要行業發展現狀分析,2026-2032年中國云視頻會議行業發展預測分析,云視頻會議行業投資前景研究及銷售戰略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國云視頻會議行業發展歷程、產業鏈、發展現狀、競爭格局及前景展望:云計算技術深入應用,推動云視頻會議高質量發展[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2026年中國合成生物行業發展全景分析:下游應用從醫藥健康、化工材料向農業食品、能源環保全面滲透,行業已展現出巨大的應用潛力[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中國骨密度儀行業產業鏈圖譜、采購總量、采購金額、獲批企業、競爭格局及未來競爭趨勢分析:外資品牌占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯網行業概念、市場規模、企業競爭格局分析:中國物聯網產業領跑全球,AI融合驅動“泛在智聯”新紀元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)