一、日本調味品行業發展階段及行業特點

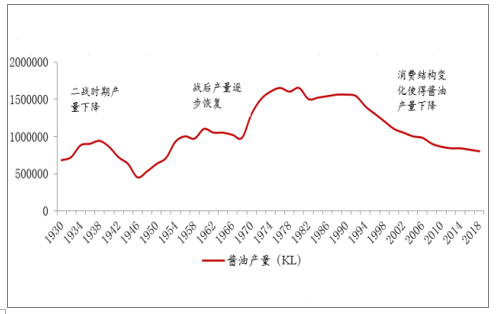

根據調味品產量變化,結合人均消費情況,日本醬油分為以下四個階段:

(1)產量下滑期(1947年之前):受二戰影響,日本醬油從1939年起開始明顯下滑,1947年出貨量跌至34萬千升的低位,人均消費量也下降至4.3升,1948年為醬油產量達到低位;

(2)產量恢復期(1948-1959年):1948年起,日本醬油產量逐步回升,1956年出貨量首次突破百萬千升,人口逐步增長,醬油行業出現天花板,人均消費量峰值達11升以上。

(3)增速放緩期(1960-1974年):1960年至石油危機爆發的1973年間,日本GDP從160.1千億日元增長至1125.0千億日元,CAGR達16.2%,此階段居民消費大多以家庭為單位,即一家購買一種產品即可滿足日常需求,大眾消費特征較為明顯。受益于人口紅利,70年代中后期出貨量增長至120萬千升以上,1974年產量達到頂峰,但人均消費量并無明顯上升。

(4)從量增切換為價增時期,調味品開始向健康化及功能化方向升級(1974年以后):自1963年起,日本2人及以上家庭平均消費金額提升的同時調味品支出占家庭支出逐步下降顯示總體需求趨于穩定,1974年后日本家庭平均調味品消支出呈上升趨勢,但消費量下降,顯示調味品價格提升明顯。受益于日本人均GDP從1970年的2000美元提升至1980年的9300美元,消費者轉向尋求更高層次的需求,隨著“低鹽健康”概念的流行,日本家庭食鹽平均消費量從1978年的5100克下滑至1991年的3000克,這一概念隨后也應用于醬油領域,醬油沿著“低鹽→純大豆→有機→鮮榨”的健康化發展路徑不斷升級,價格成為調味品行業業績主要驅動力。

日本醬油出廠量歷史情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國調味品行業市場需求分析及發展規劃分析報告》

2.日本調味品市場有以下特征:

(1)調味品收入增速及醬油出貨量下滑趨勢放緩:受GDP增速放緩及老齡化影響,調味品收入從2004年的2.1萬億日元下滑至2018年的1.9萬億日元,同時醬油出貨量下降趨勢放緩,穩定在人均6.2L左右;

(2)餐飲渠道占比提升:受人口老齡化、家庭規模下滑影響,餐飲渠道占比進一步提升。

(3)復合調料占比提升:飲食西化、簡單化使得復合調料占比提升。

日本調味品規模(萬億日元)

數據來源:公共資料整理

二、中國調味品行業市場規模

區別于日本調味品整體口味較為統一,我國各地區風味差異較大使得各地企業調味品企業多生產符合本地區消費者口味的產品,調味品較強的消費黏性使得本地消費者接受全國化品牌的難度大,因此調味品全國化擴張難度大,集中度較其他行業低,總體呈現群雄割據局勢。然而在大豆等成本價格提升、由龍頭企業主導的產品高端化趨勢加強、食品健康標準抬升、消費者品牌意識增強的背景下,成本轉嫁能力較低的小企業將加速出清,而議價力強且成本轉移能力強的大企業將加速市場整合速度,調味品行業將強者恒強。

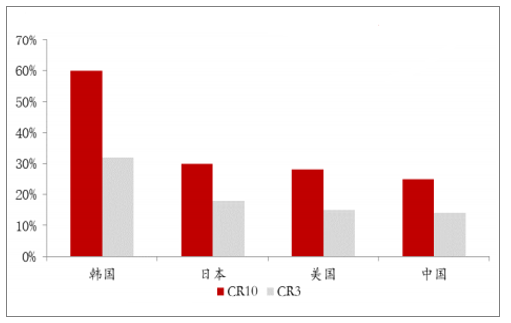

2018年美日韓行業集中度均高于中國

數據來源:公共資料整理

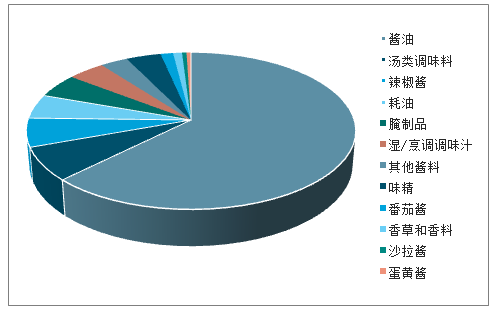

2018年中國調味品子行業占比

數據來源:公共資料整理

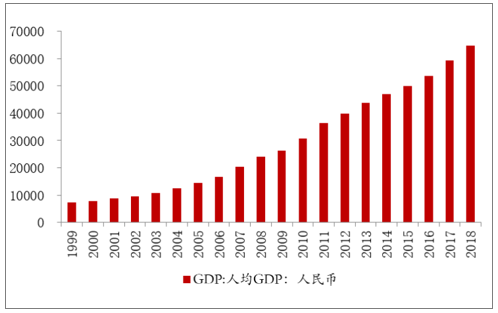

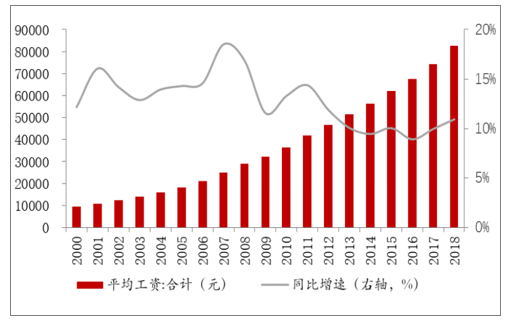

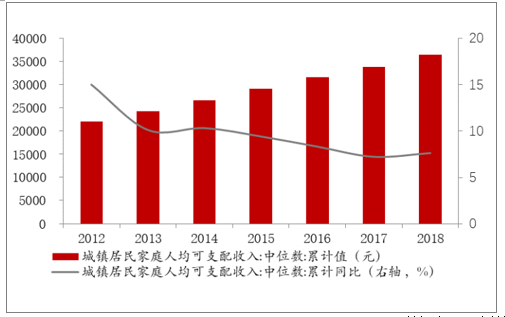

我國正處于日本80年代消費升級階段。從人均GDP、消費情況、可支配收入趨勢方面來看,我國消費情況與日本處于消費升級階段的80年代相似;1)2018年我國的人均GDP與上世紀80年代日本相似,約為6.5萬元;2)2010-2018年我國平均工資CAGR高于日本1985-1995年的4.2%,2012-2018年我國居民可支配收入CAGR高于日本1974-1990年的5.5%;3)2016年以來我國消費力兩極分化嚴重,高、低收入群體收入增速最快,而中等收入群體收入增速則下降較為明顯,貧富差距逐步拉大,整體呈現消費升級狀態。

我國人均GDP水平處于日本80年代

數據來源:公共資料整理

2010-2018年我國平均工資CGAR為10.7%

數據來源:公共資料整理

2012-2018年我國居民可支配收入CAGR為8.8%

數據來源:公共資料整理

假設未來三年歐睿零售口徑規模增速分別為7%、8%、9%,同時人口增速放緩、城鎮化率不斷提升來計算調整后零售口徑規模,結果顯示2021年行業規模至少可達5350.8億元。

調味品原始零售口徑規模

數據來源:公共資料整理

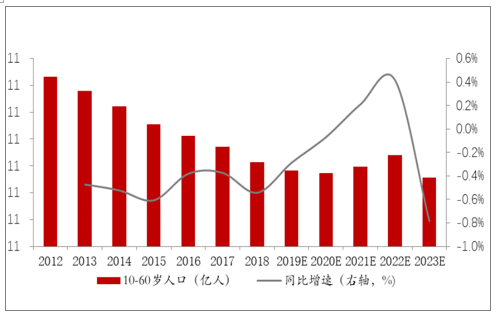

10-60歲人口在2022年后增速下滑明顯

數據來源:公共資料整理

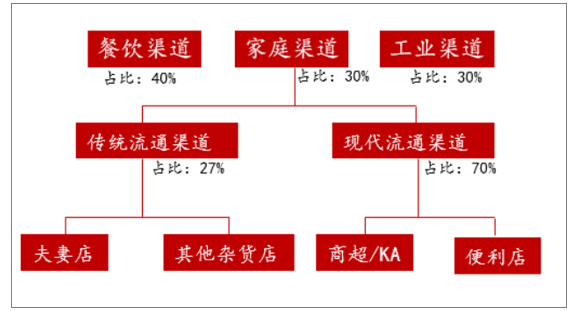

三、我國調味品行業銷售渠道

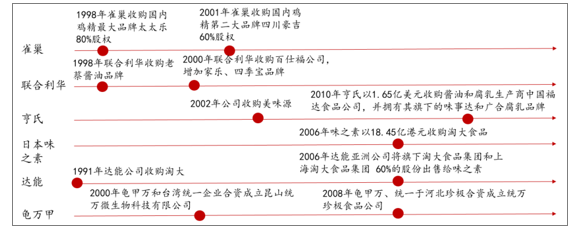

外資企業憑借其雄厚的資金實力、豐富的營銷經驗、多元的管理能力,通過外延并購方式進入國內調味品領域,但除雞精雞粉被外資企業壟斷外,其他調味品仍被內資品牌壟斷,主要原因在于本土品牌銷售渠道體系較為成熟,外資品牌在難以進入批發流通渠道的同時,在現代流通渠道也面臨層層壓力,同時由于調味品極具中國特色,外資企業難以在產品特色上出奇制勝。

部分外資企業通過收購形式進入國內市場

數據來源:公共資料整理

1.餐飲渠道量大且穩

餐飲驅動的易守難攻特性主要由廠商、經銷商及終端決定。

(1)廠商方面,由于餐飲渠道在調味品渠道中占比高達40%,同時調味品在餐飲渠道中具有高頻、剛需、高粘性、覆蓋廣等特征,在部分高檔餐廳中,為保證菜品質量的穩定,餐廳將穩定的大量購進附加值較高的產品,價格敏感度較低,因此餐飲渠道毛利率較高、費用率低,廠商也愿意加大對餐飲渠道的投入;

(2)經銷商方面,由于餐飲渠道銷量大且售后成本小、利潤大,經銷商更有積極性去主攻餐飲渠道,同時這也利于迅速提升市占率和產品市場地位;

(3)終端角度看,由于廚師對調味品具有一定消費粘性,同時看重產品質量及品牌,因此對品牌忠誠度較高。

2018年餐飲渠道占比最大

數據來源:公共資料整理

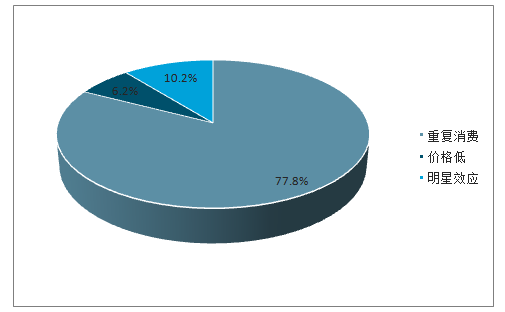

餐飲渠道消費者對調味品選購原因分布(%)

數據來源:公共資料整理

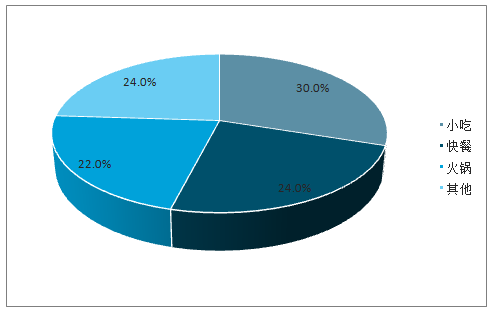

調味品在餐飲渠道的使用場景分布(%)

數據來源:公共資料整理

2.家庭零售渠道重營銷

家庭零售渠道的易攻難守特性受營銷、商超/KA進入門檻及低線布局能力有關。

(1)區別于餐飲渠道,商超渠道對品牌及價格敏感度較高,消費者由于缺乏對調味品品質的辨識能力,主要靠宣傳營銷來建立對品牌的認知,因此調味品在商超渠道中更注重營銷,費用投入大導致毛利率更低;

(2)商超/KA渠道對品牌的貨物周轉率及銷售量均有一定門檻,調味品進入現代流通渠道具有一定難度;

(3)作為生活必需品,調味品需下沉至低線城市以獲得更大的市場,因此需要多層級的經銷商體系來支持其發展。

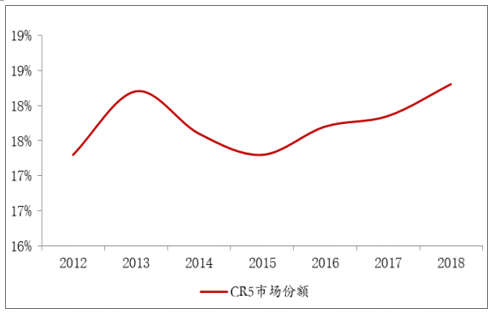

雖然近年來國內KA渠道持續下沉擴張,但調味品在商超渠道的集中度提升幅度低于預期,09-18年前五大國內醬油企業零售渠道份額占比僅提升不到2.5個百分點,主要原因為商超渠道需要投入的費用大、毛利率低、客戶購買粘性低、競爭更為激烈,同時商超渠道收入占比較低,品牌企業更愿意將費用投放至餐飲渠道。

調味品CR5在零售渠道集中度提升較慢

數據來源:公共資料整理

四、我國調味品行業發展趨勢

1.復合化

在生活節奏加快的背景下,日本醬油等傳統調味品銷量下滑的同時,復合調味品單戶家庭年支出金額增長迅速。此外,對標美國及日本復合調味品占比及人均消費額,我國復合調味品仍有增長空間,其中川味復合調味品有望成為下一增長點。

2.功能細分化

隨著人民生活水平的提高,餐廳及家庭需求的個性化使得其對調味品的選擇更趨于多元化,蒸魚豉油、海鮮醬油、淡口醬油等細分領域產品不斷推出,未來產品升級將在一定程度上以功能細分化方式進行。

3.包裝分化

餐飲方面,在餐飲行業維持高增長的背景下,餐飲調味品逐步大包裝化;家庭方面,隨著我國家庭規模的縮小、生活節奏的加快、社交的頻繁、交通的便利,越來越多的消費者選擇點外賣或者外食,考慮到調味品消費人群使用頻次下降,小包裝化將成趨勢。

4.健康化

我國調味品正處于“老抽—一般生抽—高檔生抽(如鮮味醬油)、功能醬油(如蒸魚醬油等)—零添加、有機醬油(仍處于起步階段)”的健康升級階段,消費者更愿意為健康買單。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告

《2026-2032年中國調味品行業市場深度分析及未來趨勢預測報告》共十四章,包含2026-2032年我國調味品行業市場盈利預測與投資潛力,2026-2032年我國調味品產業未來發展預測及投資風險,項目投資可行性及注意事項等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢