一、啤酒行業營收能力

1.盈利持續兌現,三季度業績呈現加速增長趨勢

近年來,“提價”成為啤酒行業最吸睛的話題,四季度是啤酒的消費淡季,臨近年關,各家啤酒公司紛紛開始討論明年的量價政策,2017年以來,每逢年底,啤酒板塊均會因為“提價預期”迎來一波上漲,預計啤酒行業有望在2020年初再迎來一波漲價潮。酒企或將通過逐步縮減補貼、換包裝等形式對中低端產品進行提價,行業盈利能力有望持續提升。與此同時,由于經濟疲軟,CPI持續走高,市場對于明年有提價能力的細分品類關注度較高。

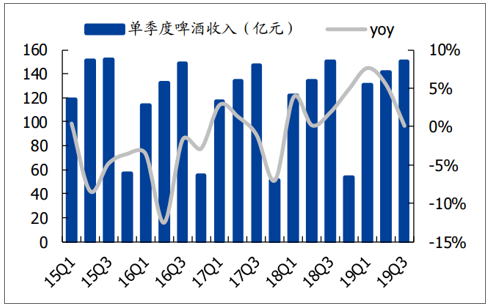

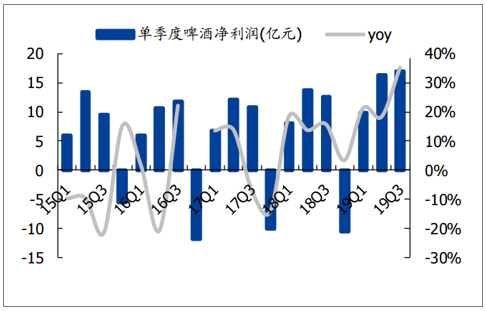

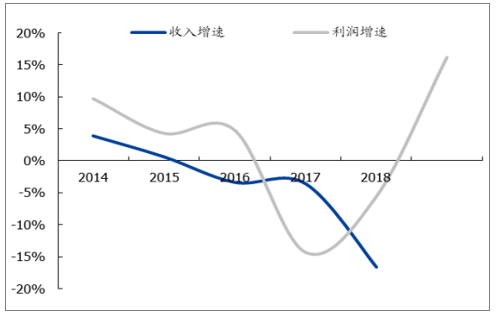

數據顯示,啤酒板塊產品結構改善持續,利潤加速提升。天氣原因影響三季度收入增速,利潤呈加速增長態勢。受天氣影響,啤酒行業旺季銷量下降明顯,2019年Q1/Q2/Q3啤酒板塊收入增速分別為7.6%/5.5%/0.1%。在銷量小幅下滑的背景下,行業整體利潤端呈現加速增長態勢,2019年Q1/Q2/Q3歸母凈利潤增速分別為21.2%/18.3%/35.2%。啤酒行業經過2014-18年的產品結構升級、產能優化后,毛利率水平逐步提升,管理效率改善,一次性資產減值損失也逐步減少,利潤端進入加速釋放階段。

主要啤酒上市公司單季度收入增速(百萬元)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國啤酒行業市場需求潛力及戰略咨詢研究報告》

啤酒板塊上市公司單季度歸母凈利潤增速(百萬元)

數據來源:公共資料整理

2.機構持倉較低,增量資金邊際效應明顯

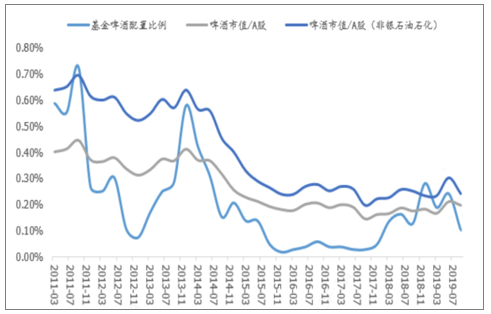

由于天氣原因,從數據來看,三季度啤酒行業的銷量小幅下滑,市場對于三季報的預期下調,基金配臵比例亦出現大幅回落,2019Q3啤酒板塊的機構配臵比例為0.10%,環比下滑0.14%,整體配臵比例降至標配以下。在三季報盈利加速提升和提價預期下,增量資金對股價的邊際拉動效應明顯。

啤酒的基金持倉變化圖

數據來源:公共資料整理

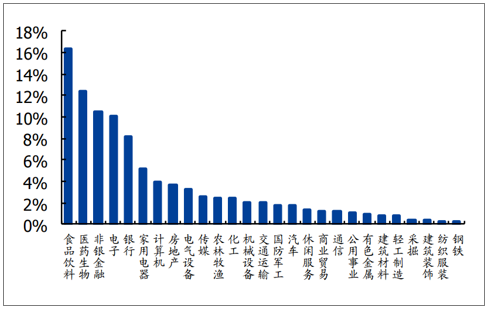

2019Q3申萬一級行業重倉比例

數據來源:公共資料整理

二、啤酒行業后續發展情況

1.量增已成“歷史”,轉變視角,行業發展仍可期。

(1)人口結構變化下,銷量穩中有降是必然趨勢,行業整合仍將存在。中國目前15-64歲人口比重呈現下降趨勢,且與美國的1980年代和日本的1990年代情況相似,在人口結構變化驅動下,這些時間段,美國、日本的啤酒產銷量均出現向下拐點,與此同時,出現了產業間的大型并購,集中度進一步提升直至穩態。目前中國啤酒行業CR3為59%,與美國的1980s相似,展望未來十年,并購整合仍將存在。

(2)廠商層面:聚焦中高端產品,提升品牌價值。2016年以來,行業銷量出現下滑,消費升級在各個子行業中快速進行,白酒行業公司砍低端品牌、梳理產品體系。

啤酒行業(規模以上)收入和利潤增速變化

數據來源:公共資料整理

啤酒行業(規模以上)企業數量變化

數據來源:公共資料整理

2.“提價”成為行業共識,盈利有望保持較快增速

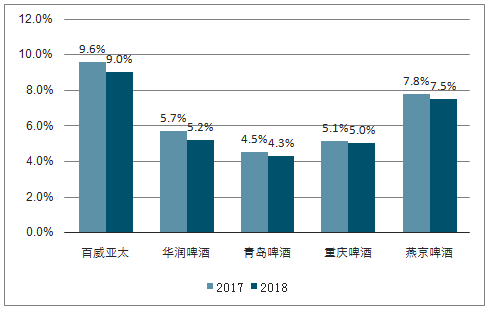

價格戰時期,國產啤酒價格滯漲,2010-2018年國產啤酒企業噸價在1%-6%之間,百威(中國)噸價約10%基本與GDP同步。由于行業銷量趨于穩定,龍頭華潤轉變思路,停止中低端產品的價格戰,并率先提價,行業各家酒企基本發成共識,共同向中高端產品進發。在產品結構升級和產品提價的雙輪驅動下,華潤啤酒、青島啤酒、珠江啤酒等公司的噸價增速趕上來了。我國啤酒品牌噸酒價格提升空間仍大。華潤、燕京、青島、珠江在2018年均進行了不同程度的提價,距離2008年提價有十年時間;而百威中國每1-2年提價(提價幅度基本與CPI相同)。

“提價”分為直接提價和產品結構提升,兩者相輔相成相互關聯。目前主流品牌主要對中低端產品進行提價,一方面,在供需關系的作用下,中低端產品銷量下降被動實現了產品結構升級;另一方面,低端市場提價帶來的利潤部分用于高端市場的拓展,加速了高端產品的發展。

外資股東啤酒公司噸價增速變化

數據來源:公共資料整理

國有股東啤酒公司噸價增速變化

數據來源:公共資料整理

3.效率提升空間仍較大,費用率有壓縮空間

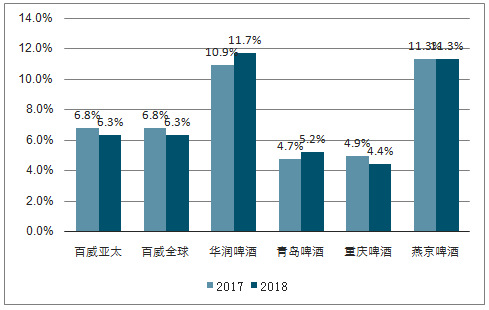

管理費用率:人均效率有較大提升空間。管理費用構成中主要為職工薪酬,百威英博管理費用率高于國內啤酒企業,華潤啤酒管理費用率偏高(剔除了減值損失、員工安臵費用、計提年金等),主要源于華潤啤酒員工人數較多,2017年員工人數5.82萬人,是百威中國的2.2倍。此外,燕京啤酒管理費用中職工薪酬占比6.2%偏高。根據數據,2018年百威亞太人均創收高達188萬元/人,位居首位。重啤、青啤及華潤人均創收水平均呈現穩中有增態勢,2018年重啤、青啤、華潤、燕京的人均創收分別為124萬元/人、68萬元/人、56萬元/人、35萬元/人。

主要啤酒企業管理費用率對比

數據來源:公共資料整理

折舊攤銷占總收入比例對比

數據來源:公共資料整理

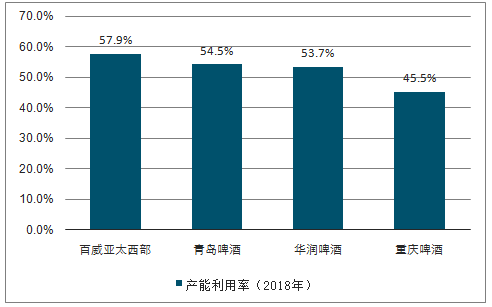

產品利用率:國內啤酒企業運營效率改善空間大。擴張階段收購了很多低效產能,導致產能利用率偏低,目前在整合階段。關停落后產能對財務數據有1-2年短期影響,長期提高產能利用率、費效比,從而提升凈利潤率。重慶啤酒最早開始產能優化,2015年關6家,2016年關3家,2018年再關1家;百威英博2016年關閉浙江舟山工廠、河南新鄉亞洲啤酒廠;華潤啤酒2018年是關廠高峰,2019年繼續進行產能優化;青島啤酒2018年關廠2家,未來3-5年預計再關廠10家左右。

各啤酒廠產能利用率

數據來源:公共資料整理

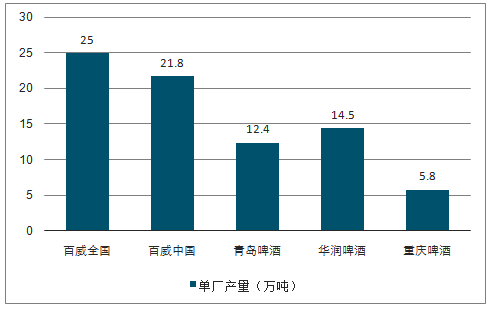

各啤酒單廠產量對比

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國啤酒行業市場全景調研及投資前景研判報告

《2026-2032年中國啤酒行業市場全景調研及投資前景研判報告》共九章,包含中國啤酒行業重點區域市場分析,中國啤酒行業領先企業生產經營分析,中國啤酒行業投資與發展前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢