1、金融科技行業發展歷程

從2015年互聯網金融行情到2019年金融科技行情,金融與科技融合已經從第二階段步入第三階段。互聯網金融側重金融產品,金融科技側重技術,科技屬性增強,人工智能、區塊鏈、云計算、大數據等技術不斷落地;科技與金融業務融合程度加深,從聚焦于前端服務渠道的互聯網化到強調業務前臺、中臺、后臺的全流程科技運用變革。

金融與科技融合的三個階段

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國金融科技行業市場競爭力分析及投資方向研究報告》

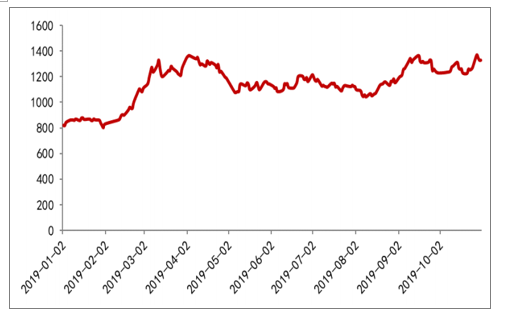

金融科技指數走勢

數據來源:公共資料整理

金融科技可以理解為運用人工智能、區塊鏈、云計算和大數據等技術,重塑傳統金融行業:除了提高效率之外,金融科技可以幫助傳統金融機構轉型升級,提供更多差異化、精準化、智能化、高壁壘的新產品與新服務,服務長尾客戶,為金融機構創造更多的贏利點。

隨著金融和科技的融合不斷深入,金融科技行業的競爭格局也逐漸清晰。金融科技行業競爭者眾多,根據主導因素(技術和金融)和規模大小金融科技行業可以劃分為四類:

(1)Fintechs(規模大,金融服務主導):主要指傳統金融機構,正在通過技術投資降低成本、提高服務質量,應對競爭威脅和捕捉投資合作機會。目前面臨主要挑戰是研發投入不足、研發人員占比較低。

(2)fintechs(規模小、技術主導):主要指金融基礎設施供應商,幫助金融機構變革技術堆棧,實現數字化和智能化,幫助金融機構降本增效。目前面臨主要瓶頸是金融機構議價能力高,壓縮利潤空間。

(3)FinTechs(規模小,金融服務主導):主要指顛覆者,試圖通過技術和模式創新進入金融服務領域。意圖是打造類銀行的經濟模式。目前面臨主要挑戰是獲客成本較高。

(4)finTechs(規模大、技術主導):主要指互聯網巨頭,憑借在互聯網積累大量用戶,以流量優勢切入金融業務中,實現流量變現。目前面臨主要挑戰是受政策監管的影響較大。

四類金融科技公司及典型代表

數據來源:公共資料整理

2、政策制度:頂層設計與監管沙盒

隨著金融和科技的融合不斷深入,金融風險不斷暴露,隨著頂層設計的出臺,監管沙盒也將循序漸進地推廣,助力金融科技行業規范發展。我國央行在2017年5月15日成立了中國人民銀行成立金融科技(FinTech)委員會,為加強金融科技工作的研究規劃和統籌協調,也肯定金融科技對金融行業發展的重要作用。2019年8月,中國人民銀行印發《金融科技(FinTech)發展規劃(2019-2021年)》,這是央行層面出臺首份針對金融科技的頂層設計文件,指引行業未來三年的發展。

7月13日,在由CF40和金融城舉辦的“第四屆全球金融科技峰會”上,央行科技司司長李偉表示,人民銀行還會同相關部委,在北京、上海、廣州等十個省市開展金融科技應用的試點,這次試點也叫做“中國版監管沙盒”。

10月30日,央行上海總部向轄內金融機構印發《關于促進金融科技發展支持上海建設金融科技中心的指導意見》,指導意見給出了40條政策為支持上海建設金融科技中心,其中包括金融科技沙箱監管機制。

3、技術發展:從概念技術到產品應用

新一代信息技術不斷融合,形成金融科技新生態。人工智能、區塊鏈、云計算、大數據等新興技術并非是相互獨立的,而是相互關聯、相輔相成的,共同推動金融發展,人工智能、區塊鏈、云計算、大數據已經逐步從概念技術走向產品應用。目前大數據、云計算已經進入大規模商用階段,而人工智能、區塊鏈正在步入大規模商用階段。

金融科技生態體系

數據來源:公共資料整理

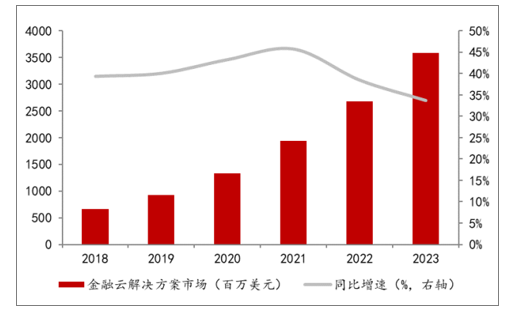

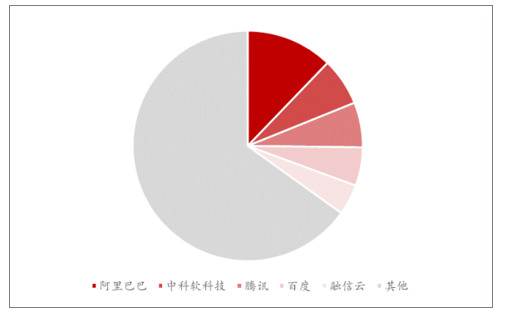

完整的金融云市場包括公有云、私有云或混合云基礎設施,以及面向金融行業的云平臺、云應用解決方案(軟件+服務)兩大部分。2019年中國金融云解決方案市場可望達到9.3億美元,預期同比增長40%,是金融行業整體IT解決方案市場的2倍。到2023年市場規模將達到35.9億美元。阿里云位居金融云解決方案市場第一,市場份額為12.2%。中科軟科技、騰訊份額緊隨其后,分別為6.7%和6.3%,市場逐漸拉開差距。

2018-2023年中國金融云市場規模增速快

數據來源:公共資料整理

我國金融云解決方案市場比較分散

數據來源:公共資料整理

從行業發展來看,我國金融科技行業快速發展,并吸引了大量投資。2018年,中國金融科技投資總額達到了205億美元,約等同于中國金融科技2013年到2017年5年間的投資總和。其中,以螞蟻金服、京東金融、度小滿等為代表的金融科技公司進入高速成長期,各自均完成了金額龐大的融資:螞蟻金服完成140億美元C輪融資,京東金融和度小滿分別完成20億美元和19億美元的戰略融資。

2014-2018年中國金融科技行業投資情況

數據來源:公共資料整理

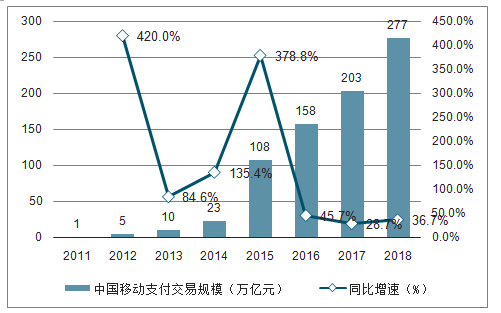

而從我國金融科技的應用領域來看,中國金融科技服務在移動支付、網絡信貸等領域發展最為突出,預計仍將是未來幾年行業的發展趨勢。在移動支付領域,以手機支付為代表的新型移動支付已經成為中國消費者應用最普遍的支付方式,號稱中國“新四大發明”之一。我國移動支付持續保持快速增長態勢,在支付寶、微信等支付方式普遍流行的背景下,2018年我國移動支付交易規模達到277.4萬億元,較2017年增長了36.7%,位居全球首位。

2011-2018年中國移動支付交易規模

數據來源:公共資料整理

人工智能方面,機器學習、知識圖譜、自然語言處理、計算機視覺等技術幫助金融行業實現智能化,目前人工智能已經在投研、投顧、風控、客服、營銷等多個場景落地。

人工智能在金融行業的應用場景

數據來源:公共資料整理

3、需求增加:從金融需求看金融科技發展

(1)資金端的財富管理需求

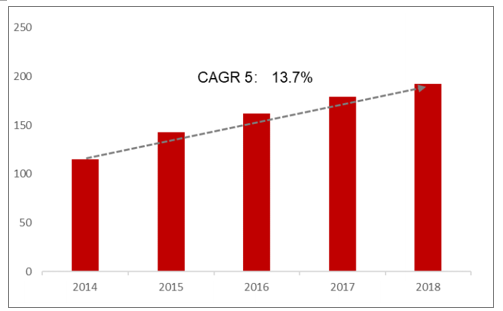

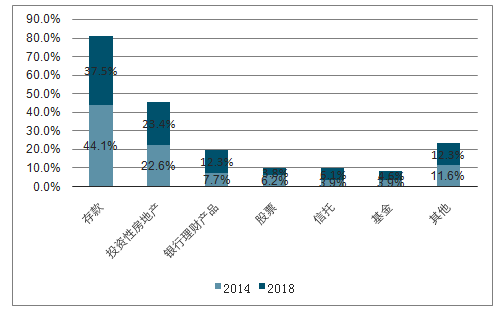

隨著我國居民可投資資產的增速加快,居民的財富配置結構也在變化,從整體來看,我國居民財富配置主要集中在存款和房地產,比例超過60%,2014年到2018年,存款、股票占比有所下降,投資性房地產、銀行理財產品、股票、信托和基金占比有所提升。

中國居民可投資資產增速快

數據來源:公共資料整理

我國居民財富配置集中在存款、房地產

數據來源:公共資料整理

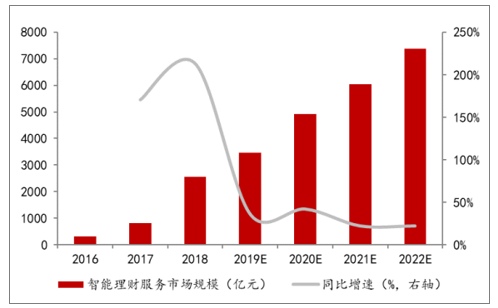

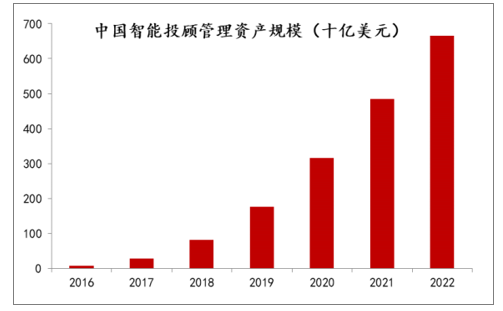

傳統理財服務模式無法滿足人們個性化、多樣化、智能化的理財需求,智能投顧應運而生服務財富管理長尾人群。智能投顧近年來在金融市場發展迅速,相比國外,我國起步較晚,處于早期發展階段,但是增速快,2016年中國智能理財服務市場規模為300億元,2018年提升到2546.9億元,年復合增長率為191%,預計2022年,中國智能理財服務市場規模將達到7370.5億元。

中國智能投顧市場規模巨大,增速快

數據來源:公共資料整理

中國智能投顧管理資產規模巨大,增速快

數據來源:公共資料整理

(2)資產端的融資需求

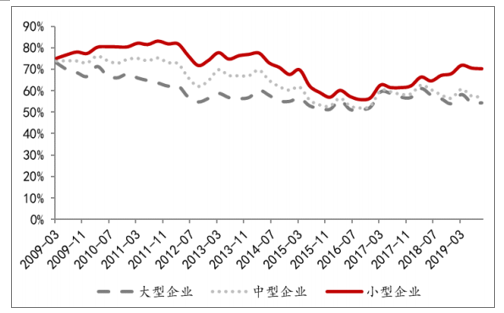

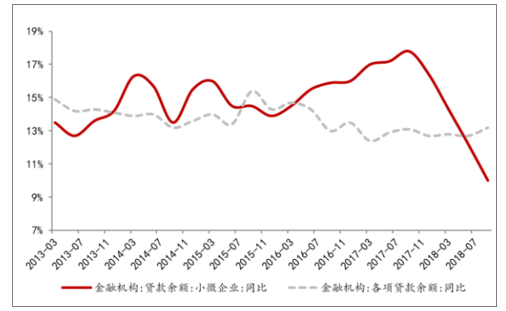

中小企業貢獻了50%的稅收、60%的GDP、70%的發明專利和80%的城鎮就業崗位,在市場主體中占比超過90%。在各規模企業中,我國小型企業的貸款需求指數最高,自2007年開始,當我國小微企業融資需求以每年10%以上的增速增長的同時,需求缺口擴大的速度也達到每年13%左右。在經濟下行的背景下,銀行對于中小微企業的貸款支持力度不足。我國主要金融機構對小微企業的貸款增速從2017年9月開始下滑,截至2018年9月,增速降低至10%左右,同期金融機構各項貸款余額增速為13.2%。

小型企業的貸款需求指數最高

數據來源:公共資料整理

我國小微企業貸款占比很低

數據來源:公共資料整理

(3)金融機構提質增效、創新盈利模式需求

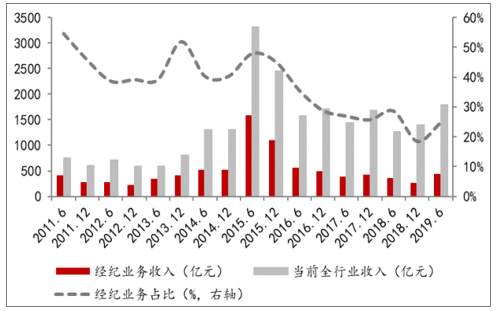

以經紀業務為例,傳統經紀業務模式,是在牌照的保護下,賺交易傭金,客戶交易越多,經紀收入越高。傭金率下降,經紀業務收入降低,使得以傭金收入為主的傳統模式走到了轉型的關口。券商經紀業務(代理買賣證券業務)收入在2015年6月到達1584億元的歷史小高峰以后,就一路下滑,2018年上半年只有360多億元,是2015年同期的1/4不到。經紀業務收入占券商收入的比重也明顯下滑,2015年之前,占比基本在40%-50%之間,最高時超過54%,最低時也有38%。2015年之后,占比急轉直下,連續三年低于30%,2018年上半年占比低于20%。

經紀業務占券商收入比重下滑明顯

數據來源:公共資料整理

證券從業人員下降,投顧人員逆勢增加

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國金融科技行業市場發展調研及投資前景展望報告

《2026-2032年中國金融科技行業市場發展調研及投資前景展望報告》共八章,包含按照應用場景劃分的中國金融科技細分市場研究,中國金融科技產業代表性企業案例研究,中國金融科技產業市場投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國金融科技行業全景分析及發展趨勢研判:金融科技是最具潛力的朝陽行業之一,未來監管常態化驅動行業高質量發展[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![中國境內上市公司數、總發行股本、市價總值、成交量與成交金額分析:我國境內上市公司數量以及我國股票總發行股本不斷上漲,我國股市將逐漸回升 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中國金融科技行業發展概況:政策不斷加持,市場保持高關注度[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)