一、汽車(chē)電子滲透率提升趨勢(shì)明晰,年復(fù)合增速超14%

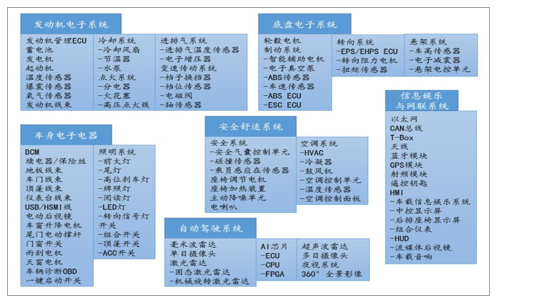

汽車(chē)電子行業(yè)產(chǎn)品種類(lèi)豐富。按應(yīng)用領(lǐng)域可劃分為兩大類(lèi),汽車(chē)電子控制系統(tǒng)與車(chē)載電器與電子。其中,汽車(chē)電子控制系統(tǒng)具體包括:發(fā)動(dòng)機(jī)電子系統(tǒng)/底盤(pán)電子系統(tǒng)/自動(dòng)駕駛系統(tǒng)和車(chē)身電器與電子,車(chē)載電器與電子具體包括安全舒適系統(tǒng)和信息娛樂(lè)與網(wǎng)聯(lián)系統(tǒng)。按用途可分為傳感器、控制器和執(zhí)行器。

汽車(chē)電子行業(yè)種類(lèi)豐富

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

全球汽車(chē)電子行業(yè)快速增長(zhǎng),未來(lái)五年復(fù)合年增長(zhǎng)率預(yù)計(jì)6.7%。美國(guó)、歐洲和日本是汽車(chē)電子產(chǎn)業(yè)的技術(shù)領(lǐng)先者,掌握著國(guó)際汽車(chē)電子行業(yè)的核心技術(shù),并孕育了包括大陸、電裝、德?tīng)柛5仍趦?nèi)的一批全球汽車(chē)電子巨頭。全球汽車(chē)電子市場(chǎng)規(guī)模2017年達(dá)到14,568億元,預(yù)計(jì)在2022年將達(dá)到21,399億元,未來(lái)五年預(yù)計(jì)復(fù)合年增長(zhǎng)率為6.7%。

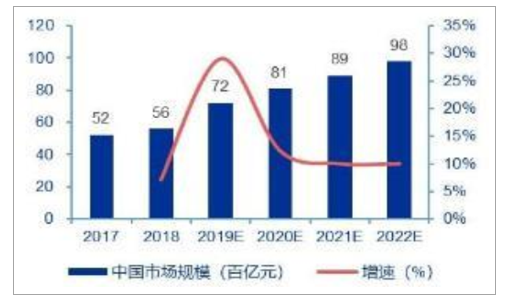

中國(guó)汽車(chē)電子市場(chǎng)規(guī)模未來(lái)五年預(yù)計(jì)復(fù)合增長(zhǎng)率10.6%,高于全球市場(chǎng)增速。從我國(guó)汽車(chē)市場(chǎng)來(lái)看,汽車(chē)電子行業(yè)發(fā)展勢(shì)頭良好。其市場(chǎng)規(guī)模從2012年的2,800億元增長(zhǎng)至2017年的5400億元,復(fù)合增長(zhǎng)率達(dá)到14.04%。放眼未來(lái)。2022年汽車(chē)電子市場(chǎng)規(guī)模預(yù)計(jì)可達(dá)到9783億元,未來(lái)五年復(fù)合年增長(zhǎng)率可以達(dá)到10.6%,高于全球汽車(chē)電子市場(chǎng)規(guī)模增速3.9個(gè)百分點(diǎn)。

全球市場(chǎng)規(guī)模未來(lái)五年復(fù)合增速預(yù)計(jì)6.7%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

中國(guó)市場(chǎng)規(guī)模未來(lái)五年預(yù)計(jì)增速10.6%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

二、中國(guó)汽車(chē)電子市場(chǎng)增長(zhǎng)主要有三大驅(qū)動(dòng)因素

(1)乘用車(chē)仍為全球最大的增長(zhǎng)市場(chǎng),汽車(chē)電子隨行業(yè)整體同步增長(zhǎng);(2)消費(fèi)者對(duì)汽車(chē)電子需求提升,新車(chē)型汽車(chē)電子滲透率持續(xù)提升;(3)新能源車(chē)汽車(chē)電子裝配率高,汽車(chē)電子隨新能源車(chē)銷(xiāo)量增長(zhǎng),滲透率持續(xù)提升。

(1)汽車(chē)電子行業(yè)隨著乘用車(chē)市場(chǎng)的快速發(fā)展而同步前進(jìn)。我國(guó)乘用車(chē)增速于2018年換擋,但長(zhǎng)期看仍有穩(wěn)步增長(zhǎng)的空間,汽車(chē)電子行業(yè)有望隨之同步發(fā)展。從汽車(chē)電子景氣度來(lái)看,汽車(chē)電子用品行業(yè)景氣指數(shù)自2012年以來(lái)上下波動(dòng),但整體保持上升趨勢(shì)。2015年至今,汽車(chē)電子用品行業(yè)景氣指數(shù)整體保持在150-175范圍內(nèi)上下波動(dòng)。雖2016-2018年出現(xiàn)小幅下降,但隨著汽車(chē)行業(yè)復(fù)蘇,汽車(chē)電子用品行業(yè)景氣指數(shù)自2018年5月的151.06上升至2019年7月的158.39。

汽車(chē)電子用品行業(yè)景氣指數(shù)呈波動(dòng)上升趨勢(shì)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

(2)需求推動(dòng)增長(zhǎng),汽車(chē)電子滲透率持續(xù)提升。近年來(lái),對(duì)汽車(chē)安全性的追求催生了主動(dòng)安全系統(tǒng)和被動(dòng)安全系統(tǒng)的快速發(fā)展,對(duì)舒適性的需求催生了車(chē)載娛樂(lè)和車(chē)載通訊的迅速成長(zhǎng),從而推動(dòng)了汽車(chē)智能化、電動(dòng)化發(fā)展,為汽車(chē)電子孕育了巨大的增長(zhǎng)空間。隨著汽車(chē)行業(yè)不斷推陳出新,汽車(chē)電子化程度亦持續(xù)提升。統(tǒng)計(jì)2019年推出的全新車(chē)型,車(chē)身穩(wěn)定控制系統(tǒng)/自動(dòng)空調(diào)系統(tǒng)/ESC/主動(dòng)安全系統(tǒng)/主動(dòng)降噪滲透率分別達(dá)95%/70%/55%/35%/5%,汽車(chē)電子滲透率提升明顯。

汽車(chē)電子主要產(chǎn)品滲透率增長(zhǎng)明顯

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

2020年全球汽車(chē)電子占整車(chē)成本比例預(yù)計(jì)達(dá)到50%。汽車(chē)整車(chē)70%左右的創(chuàng)新源自于汽車(chē)電子,汽車(chē)電子技術(shù)的應(yīng)用程度已經(jīng)成為衡量整車(chē)水平的主要標(biāo)志。預(yù)計(jì)全球汽車(chē)電子占整車(chē)價(jià)值比重預(yù)計(jì)將由2015年的40%上升到2020年的50%。

全球汽車(chē)電子占整車(chē)成本比例

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

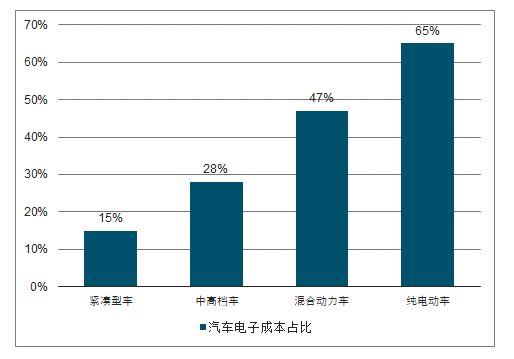

(3)混動(dòng)/純電汽車(chē)電子成本占比47%/65%,汽車(chē)電子市場(chǎng)增長(zhǎng)受新能源車(chē)銷(xiāo)量驅(qū)動(dòng)。汽車(chē)電子在緊湊型乘用車(chē)成本中的占比達(dá)到15%,中高端乘用車(chē)占比達(dá)28%;在新能源車(chē)型中,汽車(chē)電子成本占比顯著高于普通車(chē)型,在混合動(dòng)力乘用車(chē)中占比達(dá)47%,純電動(dòng)乘用車(chē)中占比達(dá)65%。隨著新能源汽車(chē)市場(chǎng)逐漸擴(kuò)大,汽車(chē)電子市場(chǎng)規(guī)模將隨之進(jìn)一步增長(zhǎng)。

新能源汽車(chē)汽車(chē)電子成本占比顯著高于其他車(chē)型

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

廠商眾多競(jìng)爭(zhēng)激烈,龍頭企業(yè)大陸/博世全球占比各20%。汽車(chē)電子行業(yè)內(nèi)生產(chǎn)廠商眾多,但集中度較高,汽車(chē)電子巨頭主要集中于歐洲、北美、日本等地區(qū),并形成全球化專(zhuān)業(yè)性的集團(tuán)公司,包括海拉、大陸、電裝和德?tīng)柛5龋洚a(chǎn)業(yè)結(jié)構(gòu)豐富、種類(lèi)廣泛,業(yè)務(wù)范圍遍及全球。其中海拉主要從事汽車(chē)照明業(yè)務(wù)及汽車(chē)電子產(chǎn)品供應(yīng);德?tīng)柛V饕獜氖缕?chē)電器、電子與安全系統(tǒng)及動(dòng)力、推進(jìn)、熱工及內(nèi)飾系統(tǒng)業(yè)務(wù)。上述汽車(chē)電子巨頭在行業(yè)中均享有較高的市場(chǎng)占有率和品牌影響力,并憑借較強(qiáng)的技術(shù)水平與整車(chē)廠商客戶建立了長(zhǎng)期緊密的合作關(guān)系。目前,大陸和博世全球銷(xiāo)量分別占比20%,并列榜首。

龍頭企業(yè)大陸/博世全球分別占比20%

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

三、智能化與電動(dòng)化雙輪驅(qū)動(dòng),汽車(chē)電子行業(yè)持續(xù)成長(zhǎng)可期

汽車(chē)電子是電子信息技術(shù)與汽車(chē)制造技術(shù)的結(jié)合,按照對(duì)汽車(chē)行駛性能作用的影響劃分,可以把汽車(chē)電子分為車(chē)體汽車(chē)電子控制裝置系統(tǒng)和車(chē)載汽車(chē)電子裝置,前者需要和汽車(chē)上其他機(jī)械系統(tǒng)進(jìn)行配合使用,直接影響汽車(chē)的整車(chē)性能和安全性;后者則是在汽車(chē)環(huán)境下能夠獨(dú)立使用的電子裝置,與汽車(chē)本身性能并無(wú)直接關(guān)系。

(一)智能化與電動(dòng)化共同助力,汽車(chē)電子產(chǎn)業(yè)市場(chǎng)空間巨大

消費(fèi)者對(duì)行車(chē)安全性的要求推動(dòng)了主動(dòng)安全系統(tǒng)和被動(dòng)安全系統(tǒng)的快速發(fā)展,對(duì)舒適性的需求催生了車(chē)載娛樂(lè)和車(chē)載通訊的迅速成長(zhǎng),安全性與舒適性的持續(xù)需求使得智能化與電動(dòng)化已成為汽車(chē)行業(yè)發(fā)展的重要趨勢(shì),這為汽車(chē)電子產(chǎn)業(yè)的發(fā)展提供了良好契機(jī)。我國(guó)汽車(chē)電子市場(chǎng)規(guī)模從2012年的2716億元增長(zhǎng)至2018年的5585億元,整體保持穩(wěn)步增長(zhǎng)態(tài)勢(shì)。

(二)消費(fèi)升級(jí)疊加網(wǎng)聯(lián)化深入發(fā)展,汽車(chē)電子滲透率不斷提升

以半導(dǎo)體材料為代表的汽車(chē)電子原材料的技術(shù)革新引發(fā)了汽車(chē)電子產(chǎn)品單位成本的下降,同時(shí)消費(fèi)結(jié)構(gòu)的升級(jí)調(diào)整也進(jìn)一步促進(jìn)汽車(chē)電子產(chǎn)品逐步向中低端汽車(chē)市場(chǎng)滲透。另外現(xiàn)階段智能網(wǎng)聯(lián)與新能源汽車(chē)產(chǎn)業(yè)正處于重要發(fā)展期,全球汽車(chē)電子占整車(chē)價(jià)值比例預(yù)計(jì)由2015年的40%提升至2020年的50%,汽車(chē)電子在混動(dòng)與純電車(chē)型中成本占比分別為達(dá)47%與65%,整體產(chǎn)品滲透率處于穩(wěn)步提升階段,預(yù)計(jì)汽車(chē)電子產(chǎn)品將迎來(lái)持續(xù)放量。

(三)汽車(chē)電子產(chǎn)業(yè)政策保駕護(hù)航,扶持力度持續(xù)加碼

近年來(lái)國(guó)家層面陸續(xù)出臺(tái)相關(guān)政策支持汽車(chē)智能化與電子化發(fā)展,其中工信部等2007年4月發(fā)布的《汽車(chē)產(chǎn)業(yè)中長(zhǎng)期發(fā)展規(guī)劃》中提出經(jīng)過(guò)十年持續(xù)努力,我國(guó)要邁入世界汽車(chē)強(qiáng)國(guó)行列,其中汽車(chē)電子等節(jié)能技術(shù)要達(dá)到國(guó)際先進(jìn)水平,同時(shí)要引導(dǎo)創(chuàng)新主體協(xié)同攻關(guān)整車(chē)及零部件系統(tǒng)集成、動(dòng)力總成、先進(jìn)汽車(chē)電子等關(guān)鍵核心技術(shù),增加基礎(chǔ)共性技術(shù)的有效供給。總體看來(lái),汽車(chē)電子產(chǎn)業(yè)發(fā)展具備諸多利好因素,智能化與電動(dòng)化發(fā)展大勢(shì)不可阻擋,加之相關(guān)政策扶持,預(yù)計(jì)我國(guó)汽車(chē)電子行業(yè)未來(lái)仍有空間,持續(xù)成長(zhǎng)可期。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國(guó)汽車(chē)電子芯片行業(yè)市場(chǎng)現(xiàn)狀調(diào)研及投資前景分析報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國(guó)汽車(chē)電子行業(yè)市場(chǎng)調(diào)查研究及發(fā)展前景規(guī)劃報(bào)告

《2026-2032年中國(guó)汽車(chē)電子行業(yè)市場(chǎng)調(diào)查研究及發(fā)展前景規(guī)劃報(bào)告》共十五章,包含2026-2032年汽車(chē)電子行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)防范,汽車(chē)電子行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及投資建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)新能源汽車(chē)電子行業(yè)全景速覽:下游市場(chǎng)需求強(qiáng)勁,未來(lái)發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中國(guó)汽車(chē)電子行業(yè)重點(diǎn)企業(yè)對(duì)比分析:華陽(yáng)集團(tuán)VS德賽西威[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)