一、中國經濟的長期健康需要“長錢”

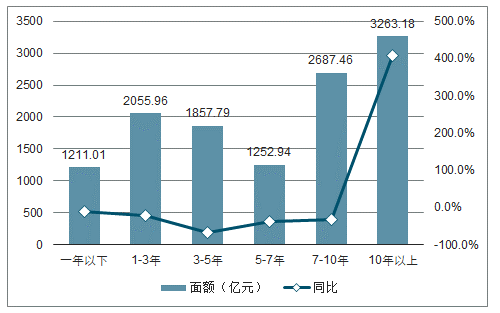

長期以來,中國經濟整體重資本、重資產的屬性難以改變;持續的資金投入和穩步向上的宏觀杠桿正在迎來瓶頸,未來的進一步持續增長迫切需要顯著拉長債務久期。無論是今年以來7-10年期及10年期以上的長債發行量暴增,還是優先股、永續債等銀行資本的補充,以及長期資金對股市穩定的重要作用,都充分彰顯“長錢”的稀缺性。相對于社融余額220萬億、債券存量95萬億、股市市值55萬億來說,作為長期資金的代表,險資才19萬億人民幣的規模顯得太少、太稀缺。只有顯著地發展壯大保險行業,大規模歸集閑散資金,成為長期的專業機構資金,才能夠滿足實體和資本市場對長期資金的需求,并且有助于穩住宏觀杠桿率、化解金融風險,促進直接融資、資本市場長期定價和金融傳導效率的提升。

2019年前3季度中國債券發行期限結構

數據來源:公開資料整理

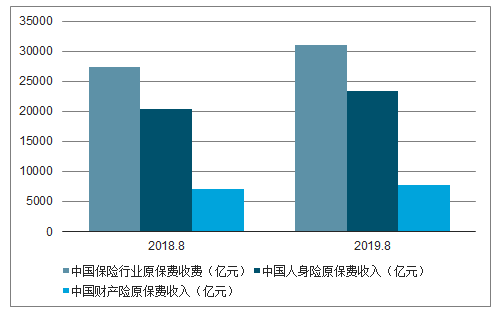

2019年前8個月,中國保險業實現原保險保費收入3.10萬億元(31028億元),同比增長13.04%。其中,財產險業務實現保費收入7686億元,同比增長8.16%;人身險業務實現保費收入23342億元,同比增長14.74%。

2018-2019年前8月中國保險業經營收入趨勢

數據來源:公開資料整理

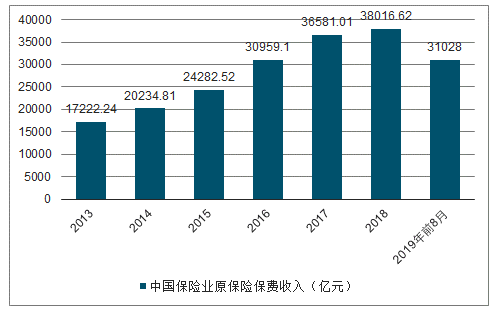

2013-2019年前7月中國保險業原保險保費收入

數據來源:公開資料整理

二、中國社會的長期穩定需要“保障”

隨著市場經濟的深入發展,中國社會的財富分布極其不均衡。按照招商銀行客戶數據看,大概約2%的零售客戶掌握了80%的資產。精準脫貧成為三大攻堅戰之一,起到了重要的社會穩定作用。但長期看,最為可靠的制度安排仍然是完善的三支柱社會保障體系。目前第一支柱社保處于收支平衡、但長期有缺口的狀態,同時也對企業生產經營構成了沉重的負擔;第二支柱企業年金和第三支柱商業保險發展嚴重不足。中國經濟已經步入長期逐步下臺階的階段,建立起了體系完備、保障充分的三支柱體系,有助于社會保持長期穩定。以商業保險為核心的第三支柱一旦做強做大,可以大幅降低第一支柱壓力,也可以實現更高層次的社會保障。

三、中國健康的金融生態需要“保險”

從居民的資產配置結構看,長期以來主要財富集中在房產、銀行儲蓄中。過去十年時間,有一部分資金進入了剛兌的影子金融體系中,滿足了部分實體需求。目前金融嚴監管已經步入新階段、“房住不炒”逐步深入人心,居民的現實選擇是資金回歸銀行儲蓄。截至9月底,我國儲蓄資產規模高達80萬億人民幣,同比增長14.4%。但是,從需求端看,居民多元化的資產配置需求沒有得到滿足;從供給端看,這也擠占了直接融資的發展空間和實體的融資需求。

從客戶需求看,通過大力發展保險保障,可以對沖居民的財產風險和人身風險;大力發展保險長期儲蓄,可以滿足居民的類固收缺口,滿足居民長期保值增值的需要。從金融體系看,作為和銀行一樣重要的表內資金池,保險可以跨周期、跨品種、跨地域進行投資,是發展壯大直接融資的重要通路。

和銀行相比,保險憑借較長繳費期、較長保單期限來保證流動性優勢;通過長期資金池和資本金內生來保證安全性優勢;通過長期投資、專業投資、分散投資來保證收益率優勢。迅速發展壯大保險產業,剛好可以彌補過于依賴銀行間接融資體系的缺陷,可以滿足當下金融體系中供給側改革和需求側缺口的需要。做大做強保險產業,從各個維度打造風口。

政府一直鼓勵保險公司長期保障、長期儲蓄和各類財產險的發展,同時一直在探索養老險、疾病險、醫療險、護理險等重要制度安排。從短期看,稅延養老險和稅優健康險試點成效有限,在讓利額度、覆蓋對象、優化手續上有望進一步出臺政策。從長期看,可以借鑒臺灣經驗,按家庭一定額度的保費收入都計入個稅抵扣范圍。同時,從長期看,為了減少對土地財政的依賴,新的稅收制度安排也有可能帶來保險產業的發展(比如房產稅、資本利得稅、遺產稅等)。此外,我們也建議借鑒農業保險等政策性險種的成功經驗,可以探索政府補貼+個人繳費的商業養老和健康險模式。建議政策上高度重視保險產業在促進經濟、金融和社會保障體系中的關鍵作用,構建整體性制度安排,較快做強做大中國保險產業。

隨著金融監管的推進,中長期限的類固收品種正迎來缺口;隨著銀行理財利率的下行和剛兌的打破,保單的安全屬性和收益屬性有望彌補需求缺口。保險公司通過控制渠道成本(比如APP、電網銷等)、尋找資產配置、保證久期匹配,可以幫助客戶保值增值、實現穩定的利差且風險可控。保險公司可以借機發展財富管理業務,實現與客戶的長期綁定和高頻交互關系,成為保險公司重要的流量業務。另外,無論是死亡、重疾、醫療,還是未來的養老、護理均在較長時間內有發展空間,成為保險公司重要的價值業務,也是保險公司從財富管理向線下服務產業鏈延伸的重要方向。

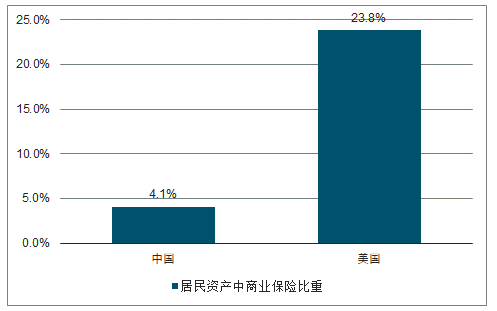

從居民資產配置結構看,有保險配置比例有1倍以上提升空間從目前中國居民資產配置結構看,主要資金集中在房地產和儲蓄存款中,2018年保險資產占居民資產比重僅僅為4.1%,遠遠低于美國、日本、韓國的水平。參照國際經驗,中國居民保險配置比例至少有1倍以上的提升空間。按未來五年看,預計保險總資產有15%的年均復合增速,有望實現資產規模翻倍。但在行業周期及嚴監管等因素共同作用下,過去兩年增速顯著降低;隨著保單在各類金融產品中的相對吸引力上升,我們預計保險資產增速仍然可以實現常態15%的年均復合增速,但也亟需政策助力和監管放活。

即便保險資產規模翻倍,相對于實體及金融體系的需要,規模仍然太小即便未來五年保險總資產規模翻倍,達到接近40萬億人民幣體量,相對于277萬億的銀行總資產體量來說,仍然太小;無法顯著改變過于依賴銀行的間接融資體系現狀,也無法充分滿足直接融資體系,尤其是債市、股市、實體對長期資金的直接需要。在較短時間內,在總結已有養老健康相關險種稅收優惠試點基礎上,迅速給足政策甚至采取補貼辦法、監管放活,較快做大做強保險產業刻不容緩。

居民資產中商業保險比重國際比較

數據來源:公開資料整理

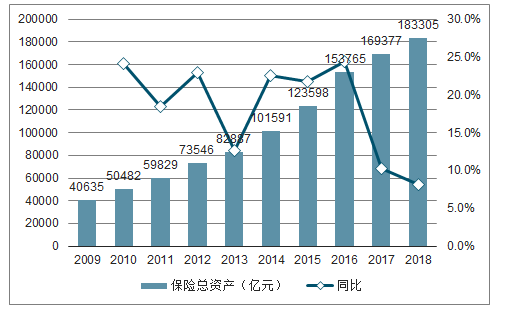

2009-2018年保險總資產級增速趨勢

數據來源:公開資料整理

四、前景

展望2020年,預計投資端積極有為可以實現要求的配置回報。承保端靜待周期回歸增長,全方位能力競爭成為常態,公司業務策略差異帶來增速分化。盈利能力仍處于最好的階段,但同比增速將在高基數基礎上正常回落。積極現金回饋股東成為總體趨勢,目前A股主要保險股2020年平均PEV僅為0.90倍,H股主要保險股2020年平均PEV僅為0.60倍,整體估值仍處于熊市底部,有望分享年均15%左右的內含價值增長帶來的持股回報,維持行業“強于大市”評級。由于估值更低,全球流動性寬松重啟,預計H股保險股比A股整體更具吸引力。

車險格局穩定,汽車保有量平穩增長。非車險依靠政府推動帶來高增長。隨著費用率下降和已賺保費形成率恢復正常,預計承保利潤率同比繼續改善。

未來金融開放帶來公司經營區域大幅增加;高端客戶財富高增長且配置保單比例上升;中產職業轉型帶來友邦保險高端營銷員持續增長。

中國已是世界第二大保險市場,近十年來超過20%的年均增速也使得保險業成為中國增長最快的產業之一。但放眼世界,不可否認的是,我國保險業還處在發展的初級階段,與發達保險市場還存在不小的差距。

2014年國務院發布的《國務院關于加快發展現代保險服務業的若干意見》(即“新國十條”)中明確提出,到2020年保險深度(保費收入/國內生產總值)要達到5%,保險密度(保費收入/總人口)要達到3500元/人,基本建成保障全面、功能完善、安全穩健、誠信規范,具有較強服務能力、創新能力和國際競爭力,與我國經濟社會發展需求相適應的現代保險服務業,努力由保險大國向保險強國轉變。

相關報告:智研咨詢發布的《2020-2026年中國保險行業市場需求預測及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告

《2026-2032年中國個人代理保險行業市場運營態勢及發展前景研判報告》共六章,包含中國個人代理保險行業市場需求分析,中國個人代理保險行業標桿企業分析,中國個人代理保險行業前景預測與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢