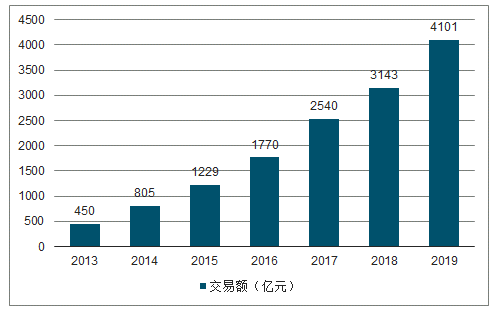

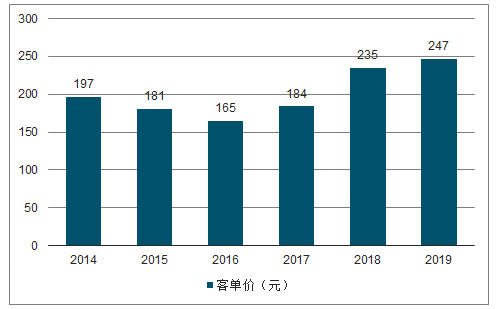

今年雙十一全網(wǎng)銷售額達(dá)4101億元,同比增長(zhǎng)30.5%,增速回升。總包裹數(shù)達(dá)到16.6億個(gè),同比增加23.9%,平均單價(jià)247元,相比于去年的235元提升5.3%,自2016年以來連續(xù)三年上漲。雙十一全網(wǎng)銷售額增速回升一方面是由于下沉市場(chǎng)的開拓,為電商流量提供了新的增長(zhǎng)引擎;另一方面線下布局不斷完善,線上線下相互協(xié)同。雙十一目前已經(jīng)成為人們的一種生活習(xí)慣。平均包裹單價(jià)穩(wěn)步上升,各大電商在積極布局下沉市場(chǎng)的同時(shí)保證客單價(jià)穩(wěn)步上升,消費(fèi)降線而不降級(jí)。

雙十一全網(wǎng)銷售額突破4000億

數(shù)據(jù)來源:公開資料整理

2014-2019年平均包裹單價(jià)趨勢(shì)

數(shù)據(jù)來源:公開資料整理

從雙十一當(dāng)天的市場(chǎng)份額來看,天貓仍然是遙遙領(lǐng)先,但份額稍有下滑,銷售額達(dá)到2684億元,占全網(wǎng)銷售額的65.5%,同比下滑了2.4pct。京東由于雙十一活動(dòng)戰(zhàn)線進(jìn)一步拉長(zhǎng),分流效應(yīng)明顯,雙十一當(dāng)天市場(chǎng)份額有所下滑,占全網(wǎng)銷售額的17.2%,同比下降了0.1pct。蘇寧今年線上線下協(xié)同打造場(chǎng)景零售,線上銷售額占比達(dá)到4.9%,延續(xù)上漲趨勢(shì)。唯品會(huì)占比上漲0.6pct至2.6%。拼多多在去年初露鋒芒后,持續(xù)發(fā)力,百億補(bǔ)貼獲取大量新用戶,全網(wǎng)銷售額占比達(dá)到6.1%,反超蘇寧。

蘇寧份額穩(wěn)中有升,阿里、京東占比下滑,拼多多持續(xù)發(fā)力

數(shù)據(jù)來源:公開資料整理

全網(wǎng)各品類銷售額排名中,手機(jī)數(shù)碼、家用電器和個(gè)護(hù)美妝是銷售額前三的品類。手機(jī)數(shù)碼和家用電器憑借其單價(jià)高且讓利空間大的特點(diǎn),在雙十一促銷中銷售額保持高位,位居前兩位;個(gè)護(hù)美妝表現(xiàn)亮眼,排在第三,服裝和女鞋/男鞋/箱包緊隨其后。從品類變化來看,前三保持穩(wěn)定,服裝和女鞋/男鞋/箱包擠落電腦辦公和家居家紡家居分列四五位,個(gè)人消費(fèi)覺醒,消費(fèi)者對(duì)自身關(guān)注度提高態(tài)勢(shì)明顯。

一、阿里

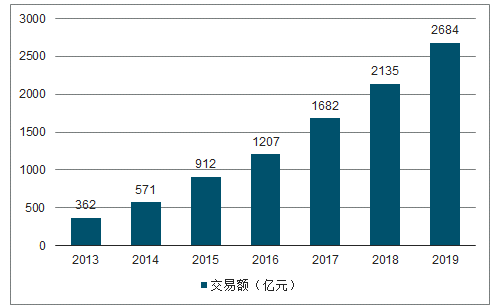

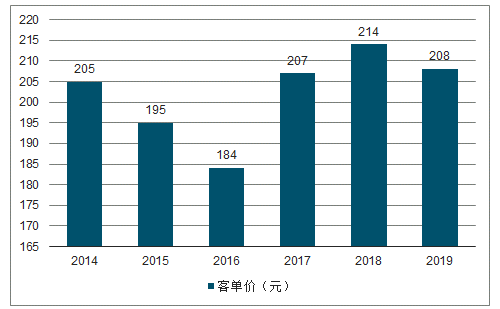

2019年雙11淘寶天貓交易額突破2600億元。。2019年雙十一淘寶天貓交易額2684億元,同比+26%。經(jīng)歷11年發(fā)展演變,雙十一從低價(jià)驅(qū)動(dòng)到品質(zhì)升級(jí),從實(shí)物消費(fèi)到全場(chǎng)景消費(fèi),從主打高線城市到布局下沉市場(chǎng),從購(gòu)物狂歡日到購(gòu)物狂歡節(jié),在全網(wǎng)增速回落背景下雙11增速中樞下移符合預(yù)期,26%的增速恰落于雙十一前25%-30%的預(yù)測(cè)增長(zhǎng)區(qū)間內(nèi)。雙十一全天天貓物流訂單量達(dá)12.92億,同比+29.2%,由此推算天貓客單價(jià)水平維持208元左右,比去年214元略有下滑,主要由于今年平臺(tái)主打下沉市場(chǎng),下沉市場(chǎng)單個(gè)用戶消費(fèi)能力相比高線城市仍略有差距所致,但訂單量增速相比去年上漲6.05pct。

天貓雙11交易額突破2600億元

數(shù)據(jù)來源:公開資料整理

天貓雙11客單價(jià)維持200元

數(shù)據(jù)來源:公開資料整理

天貓雙11重要交易額時(shí)間點(diǎn)

GMV(億元) | 2019 | 2018 |

100 | 01分36秒 | 02分05秒 |

500 | 12分49秒 | 26分03秒 |

600 | 17分06秒(571億) | 1小時(shí)(672億) |

1000 | 1小時(shí)04分 | 1小時(shí)47分 |

1314 | 2小時(shí)38分 | 8小時(shí)08分(1207 億) |

1682 | 10小時(shí)4分 | 15小時(shí)49分 |

2000 | 14小時(shí)21分 | 22小時(shí)28分 |

2135 | 16小時(shí)31分 | 全天 |

2262 | 19小時(shí) | - |

2550 | 23小時(shí) | - |

2684 | 全天 | - |

最終戰(zhàn)報(bào) | 2684億元 | 2135億元 |

yoy | 25.71% | 27.00% |

數(shù)據(jù)來源:公開資料整理

從天貓不同品類中前五大銷售品牌排名來看,整體依然維持品牌升級(jí)趨勢(shì),其中大家電品類國(guó)貨優(yōu)勢(shì)顯著,美妝、服飾等品類以海外品牌為主。美妝品類中,歐萊雅位居銷售榜首。大家電中小米排名略有回撤,2018年首次入圍銷售排名前5后,2019年大家電品類銷量排名第四,印證其“手機(jī)+Alot”產(chǎn)品擴(kuò)容發(fā)展路徑的可能性。

二、京東

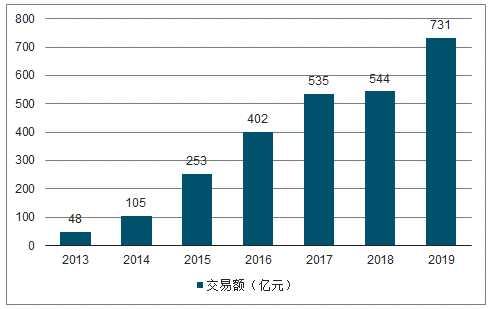

京東從2017年推出全球好物節(jié)后,將戰(zhàn)線不斷提前并拉長(zhǎng),從而避開雙十一當(dāng)日交易潮,實(shí)現(xiàn)錯(cuò)峰競(jìng)爭(zhēng)。11月1日至11月11日,京東11.11全球好物節(jié)累計(jì)成交額達(dá)2044億元,同比上一年的1598億元增長(zhǎng)27.91%。京東發(fā)力下沉市場(chǎng),11月1日全天低線級(jí)市場(chǎng)整體下單用戶數(shù)同比增長(zhǎng)104%,下單的新用戶中72%用戶來自低線級(jí)市場(chǎng)。京東雙十一當(dāng)天GMV增速明顯回升,京東11.11當(dāng)天GMV為731億元,同比增長(zhǎng)為37%,相比去年同期2%提升35pct。截至雙十一當(dāng)天中午12時(shí),京東空調(diào)整體成交額達(dá)2倍,其中京品家電成交額已占據(jù)京東家電整體成交額的16%以上。

京東11.11當(dāng)天GMV增速回升

數(shù)據(jù)來源:公開資料整理

今年雙十一期間,京東電器全球首家超級(jí)體驗(yàn)店于重慶開業(yè),超體店面積達(dá)5萬㎡,涵蓋品牌1500+,細(xì)分品類661個(gè),SKU數(shù)超80000個(gè),可售商品超20萬個(gè),為京東零售新業(yè)態(tài)探索提供了全新路徑,截至11日中午12時(shí),有超過3萬名消費(fèi)者到超體店購(gòu)物、體驗(yàn),超體店開業(yè)僅1個(gè)小時(shí)銷售額突破1000萬元;11月8日,京東電腦數(shù)碼首個(gè)線下店落戶五星電器南京店,既融合了京東產(chǎn)品優(yōu)勢(shì)和五星門店的場(chǎng)景化購(gòu)物體驗(yàn),又附加了滿減、買贈(zèng)和返券等開業(yè)及雙十一雙重優(yōu)惠,“萬評(píng)專區(qū)”為消費(fèi)者提供超十萬種的SKU品類,滿足消費(fèi)者多元化需求。

京東付費(fèi)會(huì)員體系不斷完善,千人千面實(shí)現(xiàn)精準(zhǔn)用戶營(yíng)銷。雙十一期間,京東PLUS會(huì)員人數(shù)達(dá)到1500萬。今年雙十一京東為PLUS會(huì)員提供了PLUS專享券、專享爆款、特定品牌九五折等一系列專屬活動(dòng),在11.8日的PLUSDAY還為PLUS會(huì)員推出8號(hào)價(jià)保全年專屬活動(dòng)。京東雙十一主會(huì)場(chǎng)根據(jù)不同用戶的瀏覽及消費(fèi)記錄,智能篩選出相應(yīng)貨物進(jìn)行推薦,利用大數(shù)據(jù)處理進(jìn)行千人千面精準(zhǔn)營(yíng)銷,實(shí)現(xiàn)有效用戶精準(zhǔn)觸達(dá)。提高用戶購(gòu)物體驗(yàn)與平臺(tái)經(jīng)營(yíng)效率。雙11期間,京東PLUS會(huì)員人均消費(fèi)額是非會(huì)員的4倍。

達(dá)達(dá)-京東到家深耕超市020、基于零售實(shí)踐提出“全渠道業(yè)務(wù)聚合平臺(tái)+全渠道履約系統(tǒng)”,利用能整合處理多個(gè)線上渠道包括三方O2O平臺(tái)、電商平臺(tái),小程序、APP等自有渠道、自有社群以及線下渠道訂單能力的“海博全渠道業(yè)務(wù)聚合平臺(tái)”,提高門店履約能力和運(yùn)營(yíng)效率。根據(jù)達(dá)達(dá)官方統(tǒng)計(jì)數(shù)據(jù)顯示,達(dá)達(dá)11.11前兩小時(shí)完成近150萬單,配送總里程或超3億公里,騎士平均配送人效提升了36%。物流體系革新助力京東“一小時(shí)購(gòu)物”向全地域、全品類、全客群方向發(fā)展。雙十一期間,京東物流“城市群半日達(dá)”和“千縣萬鎮(zhèn)24小時(shí)達(dá)”時(shí)效提升計(jì)劃持續(xù)加碼,在全國(guó)90%區(qū)縣實(shí)現(xiàn)了24小時(shí)達(dá),92%自營(yíng)訂單實(shí)現(xiàn)了24小時(shí)達(dá)。

三、拼多多

拼多多雙十一依舊低調(diào),主打最低價(jià)策略。今年雙十一拼多多打出“無套路不怕比、無定金不用等”的口號(hào),在“百億補(bǔ)貼”基礎(chǔ)上持續(xù)加碼,為近200個(gè)品牌的20000余種產(chǎn)品提供無上限消費(fèi)補(bǔ)貼。持續(xù)時(shí)間從10.21號(hào)開始,一直到11.11號(hào),戰(zhàn)線相對(duì)去年繼續(xù)拉長(zhǎng),同時(shí)聯(lián)合中國(guó)人保財(cái)險(xiǎn)推出正品險(xiǎn),提振品牌形象。同時(shí),農(nóng)產(chǎn)品銷售火爆,來自貧困地區(qū)的農(nóng)產(chǎn)品銷售增速超過220%,產(chǎn)品主要由一二線消費(fèi)者購(gòu)入;11月1日到11日,拼多多平臺(tái)售出的新款iPhone手機(jī)超過40萬臺(tái);11日零點(diǎn)剛過16分鐘,平臺(tái)汽車銷量即破1000臺(tái),主要由三四五線的消費(fèi)者購(gòu)買。雙11當(dāng)天銷售額約為250億元。

四、蘇寧

2019年雙11期間蘇寧易購(gòu)全渠道銷售同比+76%,其中:深耕縣鎮(zhèn)市場(chǎng)的蘇寧零售云,銷售同比+1032.9%;蘇寧百貨銷售同比+166%;蘇寧超市訂單量同比增長(zhǎng)287%。雙11期間,首次參與蘇寧雙十一的家樂福中國(guó)表現(xiàn)強(qiáng)勢(shì),累計(jì)銷售達(dá)31.2億,同比+43%,全新上線的履約中心訂單達(dá)204萬單。蘇寧廣場(chǎng)和蘇寧易購(gòu)廣場(chǎng)在11日當(dāng)天客流突破千萬,蘇寧易購(gòu)PLAZA的客流也同比增長(zhǎng)136%。“隨時(shí)”服務(wù)18城覆蓋2.3億人,雙十一當(dāng)天,蘇寧物流發(fā)貨完成率達(dá)99.6%。整個(gè)雙十一期間,“蘇寧秒達(dá)”分鐘級(jí)配送訂單量同比增長(zhǎng)869%,99.26%的訂單在30分鐘內(nèi)完成。

蘇寧雙十一增速回升

數(shù)據(jù)來源:公開資料整理

蘇寧全渠道發(fā)力高增長(zhǎng)

蘇寧百貨 | 銷售額同比增長(zhǎng)166% |

蘇寧超市 | 訂單量同比增長(zhǎng)287% |

門店 | 蘇寧超13000家門店全面參戰(zhàn),覆蓋 從一二線城市到縣鎮(zhèn)市場(chǎng) |

家樂福中國(guó) | 累計(jì)銷售達(dá)31.2億,同比增長(zhǎng)43% |

蘇寧零售云 | 銷售量同比增長(zhǎng)1032.9% |

蘇寧生活幫 | 訂單量同比增長(zhǎng)674% |

蘇寧物流 | 雙十一當(dāng)天發(fā)貨完成率達(dá)99.6%;雙 十一期間,99.26%的訂單在30分鐘 內(nèi)完成 |

數(shù)據(jù)來源:公開資料整理

五朵“云”打造蘇寧智慧零售、快速輸出核心能力。1)供應(yīng)云通過供應(yīng)鏈數(shù)據(jù)收集整合、對(duì)用戶、場(chǎng)景及商品進(jìn)行運(yùn)營(yíng)匹配、典型載體即為蘇寧易購(gòu)零售云。截至2019年10月21日,蘇寧易購(gòu)零售云門店全國(guó)已超過6000家。2)用戶云是通過數(shù)字化門店、智能客服等服務(wù)圍繞用戶需求進(jìn)行數(shù)字化全場(chǎng)景體驗(yàn)塑造。3)營(yíng)銷云是通過大數(shù)據(jù)驅(qū)動(dòng),為蘇寧提供全場(chǎng)景全鏈路數(shù)字化精準(zhǔn)營(yíng)銷解決方案。4)物流云是指蘇寧的物流基礎(chǔ)設(shè)施建設(shè)、目前蘇寧物流及天天快遞總倉儲(chǔ)面積達(dá)1090萬平方米,支線網(wǎng)絡(luò)超17000條。5)金融云是蘇寧金融為消費(fèi)及交易場(chǎng)景打造的任性付、任性貸等一系列金融產(chǎn)品。

五、十一年蛻變,用戶下沉、場(chǎng)景多元、國(guó)貨崛起

2009年誕生的雙11已經(jīng)走過十一載歲月,從起初的低價(jià)促銷、物流低效,到后期B2C崛起,再到新零售時(shí)代線上線下融合,2019年雙11狂歡已經(jīng)延伸至全渠道全場(chǎng)景,流量端社交流量、下沉市場(chǎng)成為新發(fā)力端;場(chǎng)景端由實(shí)物消費(fèi)向全場(chǎng)景消費(fèi)、全渠道融合遷移,消費(fèi)群體中下沉市場(chǎng)用戶已成為新增用戶主要來源;與此同時(shí),雙十一戰(zhàn)線不斷拉長(zhǎng),從購(gòu)物狂歡日逐步轉(zhuǎn)向全民狂歡節(jié)。

1、低線城市潛力大,各家平臺(tái)爭(zhēng)奪下沉市場(chǎng)

我國(guó)電商行業(yè)發(fā)展初期,由于高線城市與低線城市經(jīng)濟(jì)/網(wǎng)絡(luò)基礎(chǔ)設(shè)施建設(shè)等多方面的發(fā)展不平衡,下沉市場(chǎng)的消費(fèi)潛力無法體現(xiàn),增長(zhǎng)引擎主要靠一二線消費(fèi)者推動(dòng)。但近年來,隨著移動(dòng)互聯(lián)網(wǎng)的持續(xù)發(fā)展、低線城市收入水平的不斷提高,下沉市場(chǎng)流量進(jìn)一步被激發(fā),低線城市消費(fèi)者消費(fèi)意愿不斷凸顯,同時(shí),伴隨著滲透率天花板的接近,高線城市流量紅利正逐步消失,尋找新的流量增量成為電商行業(yè)的重中之重,于是下沉市場(chǎng)消費(fèi)潛力受到進(jìn)一步重視,巨大空間亟待挖掘。

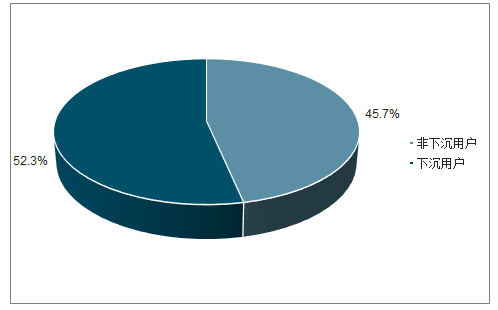

2019.3下沉用戶數(shù)量高于非下沉用戶

數(shù)據(jù)來源:公開資料整理

2、阿里

聚劃算雙十一“三箭計(jì)劃”劍指下沉,渠道下沉不斷發(fā)力。今年3月,聚劃算平臺(tái)轉(zhuǎn)型升級(jí)成為阿里巴巴“品質(zhì)慧購(gòu)物經(jīng)濟(jì)戰(zhàn)略窗口”,阿里計(jì)劃以聚劃算作為搶占下沉市場(chǎng)紅利的戰(zhàn)略窗口。今年雙十一,聚劃算將聯(lián)合1000個(gè)品牌聯(lián)合定制1000款爆款商品,賦能供給側(cè);“千萬爆款團(tuán)”將沖擊10000個(gè)萬人團(tuán),1000個(gè)十萬人團(tuán),100個(gè)百萬件單坑,為商家沖擊新的銷售紀(jì)錄;聯(lián)合2000個(gè)產(chǎn)業(yè)帶、1000個(gè)農(nóng)業(yè)基地,5000個(gè)數(shù)字化工廠,50000條特供生產(chǎn)線,為消費(fèi)者帶來產(chǎn)地直發(fā)的貨品。

雙十一聚劃算供給、商家、貨品三線發(fā)力

供給端 | 聯(lián)合1000個(gè)品牌聯(lián)合定制1000款爆款商品,對(duì)供給端賦能 |

商家 | “千萬爆款團(tuán)”將沖擊10000個(gè)萬人團(tuán),1000個(gè)十萬人團(tuán),100個(gè)百萬件單坑,為 商家沖擊新的銷售紀(jì)錄 |

貨品 | 聯(lián)合2000個(gè)產(chǎn)業(yè)帶、1000個(gè)農(nóng)業(yè)基地,5000個(gè)數(shù)字化工廠,50000條特供生產(chǎn) 線,為消費(fèi)者帶來產(chǎn)地直發(fā)的貨品 |

數(shù)據(jù)來源:公開資料整理

全民開喵鋪、蓋樓大挑戰(zhàn)引爆社交軟件。天貓/淘寶推出全民開喵鋪、蓋樓大挑戰(zhàn)等游戲,通過社交軟件邀請(qǐng)好友助力來獲得喵幣(幫助蓋樓),獲取滿級(jí)心愿獎(jiǎng)勵(lì)/戰(zhàn)隊(duì)大額紅包。小游戲以淘寶主站為載體,以社交軟件為流量獲取來源,既能滿足消費(fèi)者社交需要,又能獲得雙十一期間紅包獎(jiǎng)勵(lì),兼具實(shí)用性與一定趣味性。

3、京東

京東雙十一發(fā)力下沉市場(chǎng)、多層次多維度發(fā)揮協(xié)同作用。流量層面,京東與騰訊合作,京喜(原京東拼購(gòu))于2019年10月31日正式接入微信一級(jí)入口、對(duì)接10億級(jí)別流量,通過拼購(gòu)低價(jià)和社交化方式觸達(dá)下沉市場(chǎng),11月1日全天賣出6000萬件產(chǎn)品,成為京東渠道下沉主要引擎;京東推出“廠商直供”,C2M逆向定制,低價(jià)而不低質(zhì),依托品牌原有優(yōu)勢(shì)資源,在低線城市依舊堅(jiān)持產(chǎn)品品控,降線而不降級(jí);京東物流發(fā)起“千縣萬鎮(zhèn)24小時(shí)達(dá)”時(shí)效提速計(jì)劃,重點(diǎn)針對(duì)低線城市城區(qū)、縣城及周邊鄉(xiāng)鎮(zhèn),“雙十一”啟動(dòng)會(huì)上,京東物流稱目前大件和中小件網(wǎng)絡(luò)已經(jīng)實(shí)現(xiàn)大陸行政區(qū)縣100%覆蓋,自營(yíng)配送服務(wù)覆蓋了全國(guó)99%的人口,90%以上自營(yíng)訂單24小時(shí)送達(dá)。

京東下沉市場(chǎng)多管齊下

京喜平臺(tái) | 京喜將提供超過億件一元爆款商品、目標(biāo)是未來五年進(jìn)駐商家超過一百萬,京東于2019年 7月25日對(duì)京喜平臺(tái)招商政策進(jìn)行全面調(diào)整,對(duì)全類目商家開放招商的同時(shí)減免平臺(tái)使用 費(fèi),將商家扣點(diǎn)下降到0.6% |

C2M | 京東在“雙十一”期間預(yù)計(jì)將賣出12億件低價(jià)好物,其中2億為C2M產(chǎn)品,目標(biāo)是超過 5億的下沉市場(chǎng)用戶,京喜還將提供超過億件一元爆款商品。此外,京東計(jì)劃在未來三年 發(fā)布1億種新品和C2M產(chǎn)品,創(chuàng)新含量高的品類占比超70% |

京東物流 | 京東物流稱目前大件和中小件網(wǎng)絡(luò)已經(jīng)實(shí)現(xiàn)大陸行政區(qū)縣100%覆蓋,自營(yíng)配送服務(wù)覆蓋了 全國(guó)99%的人口,90%以上自營(yíng)訂單24小時(shí)送達(dá)。此外,京東物流已在全國(guó)十余個(gè)城市群實(shí) 現(xiàn)“半日達(dá)”服務(wù)。 |

數(shù)據(jù)來源:公開資料整理

4、蘇寧

蘇寧雙線發(fā)力,線上拼購(gòu)實(shí)現(xiàn)社群用戶觸達(dá)、零售云引爆低線城市線下市場(chǎng)。蘇寧在雙十一發(fā)布會(huì)上首度提出“場(chǎng)景零售”理念,利用零售云聚焦幫助線下傳統(tǒng)門店,轉(zhuǎn)型升級(jí)智慧零售,實(shí)現(xiàn)全場(chǎng)景多觸點(diǎn)全方位覆蓋。目前蘇寧零售云下沉市場(chǎng)布局已超4000家,截止1日中午12時(shí),零售云在“銷量、銷售金額、訂單數(shù)”三項(xiàng)指標(biāo)的增幅均超過200%;線上市場(chǎng),蘇寧借助蘇寧拼購(gòu)持續(xù)發(fā)力下沉市場(chǎng)線上渠道,借助“蘇小團(tuán)”等社區(qū)團(tuán)購(gòu)團(tuán)主,實(shí)現(xiàn)社群用戶觸達(dá),11月1日當(dāng)天,平臺(tái)就新增團(tuán)長(zhǎng)9283人,蘇小團(tuán)團(tuán)長(zhǎng)總數(shù)達(dá)8萬人,覆蓋城市達(dá)72個(gè)。

5、拼多多

拼購(gòu)形式依然保留、回歸本質(zhì)主打爆品最優(yōu)價(jià)促銷。拼多多推出紅包雨和拼購(gòu)滿返領(lǐng)紅包活動(dòng),天天領(lǐng)現(xiàn)金活動(dòng)雙十一期間更加火熱,引發(fā)社交軟件“拼多多”體熱。拼多多全面開啟“百億補(bǔ)貼”大促,甄選10000款最受全國(guó)消費(fèi)者歡迎的商品進(jìn)行大面積補(bǔ)貼,強(qiáng)調(diào)“無套路不怕比,無定金不用等”,不做紅包、滿減、預(yù)售等非直接促銷活動(dòng),讓消費(fèi)者直接看到最優(yōu)價(jià)。同時(shí)在此基礎(chǔ)上,在手機(jī)、家電、數(shù)碼、美妝等領(lǐng)域加大補(bǔ)貼力度,為近200個(gè)品牌的20000余種產(chǎn)品提供無上限消費(fèi)補(bǔ)貼,回歸雙十一降價(jià)本質(zhì),降低用戶參與難度,讓更多消費(fèi)者能夠參與其中。

拼多多以下沉市場(chǎng)起家,擁有堅(jiān)實(shí)用戶基礎(chǔ);京東占據(jù)絕佳流量入口;阿里、蘇寧場(chǎng)景豐富,獲客的持續(xù)性強(qiáng);拼多多從下沉市場(chǎng)起家,作為社交拼購(gòu)模式先行者通過社交裂變方式汲取大量用戶,主打“同類商品最低價(jià)格”策略,憑價(jià)格優(yōu)勢(shì)在下沉市場(chǎng)具有較強(qiáng)用戶基礎(chǔ);京東社交拼購(gòu)平臺(tái)京喜正式接入微信一級(jí)入口,流量獲取有望實(shí)現(xiàn)穩(wěn)步提升,微信強(qiáng)大流量助力京喜迅猛增長(zhǎng);同時(shí),京東憑借其“廠直優(yōu)品”計(jì)劃,打造工廠直供,主打產(chǎn)品品控,憑借其品牌優(yōu)勢(shì)有望獲取下沉市場(chǎng)用戶信任;阿里憑借其完善生態(tài)系統(tǒng),擁有完整流量接入入口,豐富的阿里消費(fèi)生態(tài)讓阿里在流量受騰訊系影響情況下依舊能夠汲取大量下沉市場(chǎng)用戶流量,聚劃算依托阿里巴巴平臺(tái),從供需兩端打通下沉市場(chǎng);蘇寧主打“場(chǎng)景引力”,憑借全場(chǎng)景零售占據(jù)下沉市場(chǎng)有利地形,零售云3.0、蘇寧小店等線上線下協(xié)同打造城市生活圈。

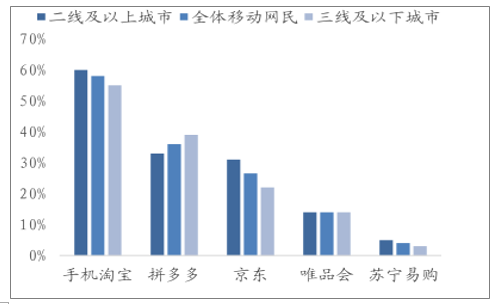

2019.6拼多多下沉市場(chǎng)滲透率相對(duì)較高

數(shù)據(jù)來源:公開資料整理

線上流量紅利增速減緩,全渠道全場(chǎng)景打造全新增長(zhǎng)點(diǎn)。線上流量邊際增量逐年放緩、各家電商獲客成本高企,單靠社交電商形式不足以完全撬動(dòng)下沉市場(chǎng)消費(fèi)潛力,全場(chǎng)景全渠道或成電商龍頭未來模式發(fā)展方向。雙11由過去的低價(jià)促銷、逐步升級(jí)成為品牌、服務(wù)乃至模式推動(dòng)。消費(fèi)者在考慮價(jià)格的同時(shí),也會(huì)注重其附加的服務(wù)質(zhì)量。電商龍頭在全渠道全場(chǎng)景方面不斷發(fā)力,阿里通過合作/投資等方式,在物流、銷售、到店到家等零售環(huán)節(jié)實(shí)現(xiàn)全面布局,線上線下渠道協(xié)同打造阿里新零售體系;京東提出“廠直優(yōu)品”和“產(chǎn)業(yè)帶扶持計(jì)劃”、反向定制重新定義人、貨、廠關(guān)系、聯(lián)合線下門店和服務(wù)機(jī)構(gòu)打造全渠道協(xié)同;蘇寧提出“場(chǎng)景引力”,鏈接力、服務(wù)力、用戶力、產(chǎn)品力、科技力五力結(jié)合重塑零售概念。

各大平臺(tái)根據(jù)自身稟賦走向不同全場(chǎng)景、全渠道道路:1)電商巨頭阿里目前已形成囊括人們?nèi)粘R率匙⌒腥轿坏陌⒗锝?jīng)濟(jì)體消費(fèi)服務(wù)體系,預(yù)計(jì)未來商品銷售線上線下一體化全面打通,利用全場(chǎng)景融合構(gòu)建流量生態(tài)。2)蘇寧打出“場(chǎng)景零售”概念,聚焦一小時(shí)場(chǎng)景生活圈,依托全場(chǎng)景業(yè)態(tài)和立體化服務(wù)網(wǎng)絡(luò)實(shí)現(xiàn)蘇寧業(yè)態(tài)一小時(shí)內(nèi)用戶觸達(dá),憑借行業(yè)領(lǐng)先智慧零售供應(yīng)鏈、場(chǎng)景、支付、營(yíng)銷、新技術(shù)等能力的賦能,實(shí)現(xiàn)從高線城市到下沉市場(chǎng)的場(chǎng)景閉環(huán)。3)京東聚焦“三大戰(zhàn)略,九大布局”,打造超級(jí)購(gòu)物盛宴、供應(yīng)鏈整合創(chuàng)新、下沉新興市場(chǎng),布局5G、生活服務(wù)、大秒殺、全民互動(dòng)、海囤全球、PLUS會(huì)員、新品、預(yù)售、京喜等九大領(lǐng)域,線上線下,商城內(nèi)外等多維度發(fā)力下沉市場(chǎng)。

平臺(tái)雙十一戰(zhàn)線拉長(zhǎng),雙十一由單一購(gòu)物日逐步轉(zhuǎn)化為全民狂歡節(jié)。各平臺(tái)2019年雙十一開啟/預(yù)熱時(shí)間已全部提前至10月21日之前,狂歡節(jié)戰(zhàn)線全面拉長(zhǎng)至20天以上。一方面,預(yù)熱時(shí)間提前可以較早通過拼購(gòu)紅包、鏈接分享等活動(dòng)吸引更多潛在用戶參與進(jìn)來、提前確定潛在交易;另一方面,用戶的下單數(shù)據(jù)可以即時(shí)反饋至平臺(tái)后臺(tái),有利于物流的統(tǒng)一調(diào)配和爆款產(chǎn)品的貨物預(yù)備,有利于提高用戶雙十一購(gòu)物體驗(yàn)。

國(guó)產(chǎn)化妝品和休閑零食品牌雙十一銷售額增長(zhǎng)迅猛。近年來,國(guó)產(chǎn)品牌愈加受到國(guó)內(nèi)消費(fèi)者的喜愛,以化妝品和休閑零食行業(yè)為例,多家國(guó)產(chǎn)品牌單日銷售額超過億元甚至10億元,增速也高于整體平臺(tái)增速。雙十一當(dāng)天,珀萊雅預(yù)計(jì)天貓旗艦店銷售額突破2億,同比約+50%;丸美股份預(yù)計(jì)全網(wǎng)突破2億元,三只松鼠全渠道銷售額突破10億元,同比+53.81%;良品鋪?zhàn)尤冷N售額5.6億元,同比+40%。

雙十一迎來第十一年之際,GMV首次突破4000億,顯示出網(wǎng)購(gòu)在當(dāng)今消費(fèi)領(lǐng)域的巨大能量,但也面臨著增速放緩的問題,而下沉市場(chǎng)則成了各家平臺(tái)兵家必爭(zhēng)之地。今年雙十一蘇寧份額穩(wěn)中有升,拼多多持續(xù)發(fā)力銷售占比反超蘇寧,阿里、京東份額略有下滑,顯示出全渠道、全場(chǎng)景以及下沉市場(chǎng)的巨大能量。雙十一在誕生十一年之后,逐漸成為人們的一種購(gòu)物習(xí)慣乃至生活方式,但不變的雙十一促銷背后也在著力點(diǎn)方面進(jìn)行不斷的變化革新:流量端-下沉市場(chǎng)流量紅利帶來全新增長(zhǎng)點(diǎn);場(chǎng)景端-全場(chǎng)景布局,覆蓋全渠道;產(chǎn)品端-國(guó)貨崛起,化妝品、零食等品類國(guó)貨品牌力凸顯;戰(zhàn)線拉長(zhǎng)-雙十一由單一電商購(gòu)物日轉(zhuǎn)為全民購(gòu)物狂歡節(jié)。未來下沉市場(chǎng)將成為電商發(fā)展著力點(diǎn),全場(chǎng)景、全渠道或?qū)⒊蔀殡娚贪l(fā)展的方向。

相關(guān)報(bào)告:智研咨詢發(fā)布的《2019-2025年中國(guó)電商行業(yè)運(yùn)營(yíng)態(tài)勢(shì)及投資戰(zhàn)略咨詢報(bào)告》

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2024-2030年中國(guó)食品行業(yè)電商行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及發(fā)展前景研判報(bào)告

《2024-2030年中國(guó)食品行業(yè)電商行業(yè)市場(chǎng)現(xiàn)狀調(diào)查及發(fā)展前景研判報(bào)告》共十一章,包含食品企業(yè)電商發(fā)展路徑及構(gòu)建策略,食品行業(yè)電商風(fēng)險(xiǎn)控制與投資建議,2023年度中國(guó)電子商務(wù)用戶體驗(yàn)與投訴監(jiān)測(cè)報(bào)告等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢