一、汽車行業三季報總結:Q3營收、利潤下滑幅度收窄

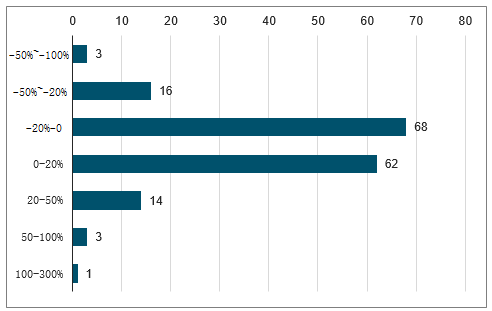

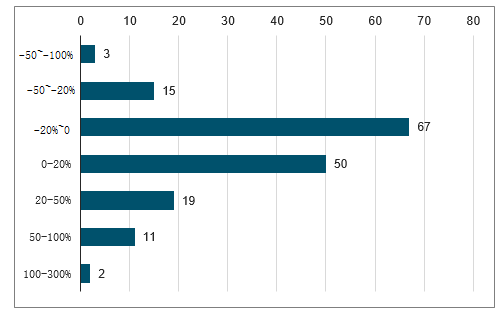

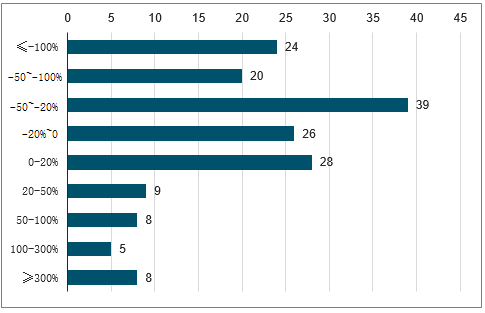

167家汽車上市公司中,1)營收方面,2019前三季度有80家上市公司營收同比增長(中報有71家),87家上市公司營收同比下滑(中報有96家),2019前三季度營收增速的中位數為-1%(中報為-3%)。總結來看,2019年單Q3營收同比增速表現較上半年略有好轉,營收高增速區間公司增多。

2019前三季度汽車行業上市公司營收增速分布

數據來源:公開資料整理

2019單三季度汽車行業上市公司營收增速分布

數據來源:公開資料整理

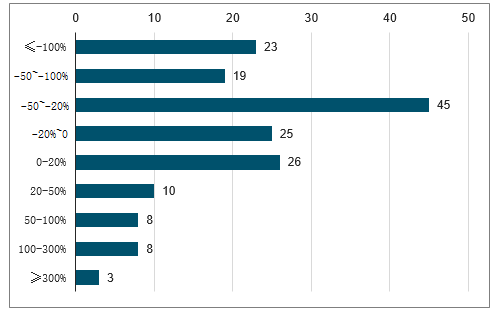

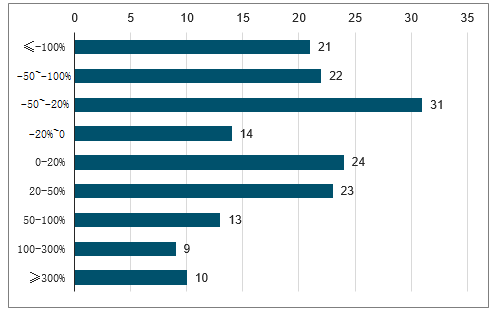

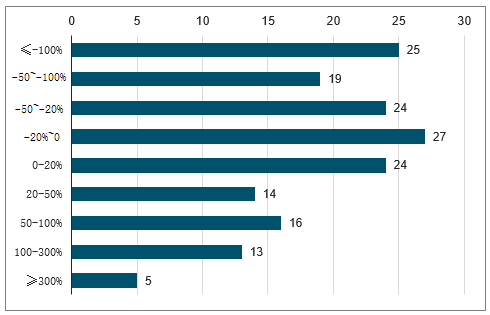

2)歸母凈利方面,2019前三季度有55家上市公司歸母凈利同比增長(中報有50家),113家上市公司歸母凈利同比下滑(中報有117家),2019前三季度歸母凈利增速的中位數為-23%(中報為-21%)。總結來看,2019年單Q3歸母凈利中樞仍然有較大幅度下滑,但利潤高增速區間公司增多。

2019前三季度汽車行業上市公司歸母凈利增速分布

數據來源:公開資料整理

2019單三季度汽車行業上市公司歸母凈利增速分布

數據來源:公開資料整理

3)扣非歸母凈利方面,2019前三季度有58家上市公司扣非歸母凈利同比增長(中報有46家),110家上市公司扣非歸母凈利同比下滑(中報有121家),2019前三季度扣非歸母凈利增速的中位數為-18%(中報為-24%)。總結來看,2019年單Q3扣非利潤同比增速較上半年有明顯好轉,扣非利潤高增速區間公司顯著增多。

2019前三季度汽車行業上市公司扣非增速分布

數據來源:公開資料整理

2019單三季度汽車行業上市公司扣非增速分布

數據來源:公開資料整理

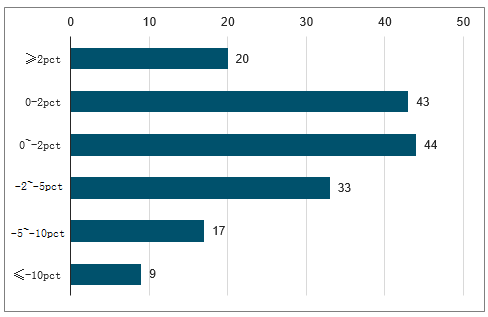

4)毛利率方面,2019前三季度有105家上市公司毛利率同比下滑(中報有103家),62家上市公司毛利率同比提升(中報有64家),2019前三季度毛利率同比變動幅度的中位數為-1pct(中報為-1pct)。

2019上半年毛利率同比變動幅度區間分布

數據來源:公開資料整理

2019前三季度毛利率同比變動幅度區間分布

數據來源:公開資料整理

總結而言,一方面在2019年汽車行業銷量持續下行背景下,2019年前三季度大部分汽車上市公司營收和利潤出現下滑,且利潤端表現弱于營收端;另一方面,此輪汽車銷量下行周期是從2018年下半年開始,2019年單Q3在去年低基數背景下,車市銷量增速下滑幅度有所收窄,汽車上市公司2019年單Q3的營收及扣非利潤增速較2019H1有所好轉。

二、細分板塊分析

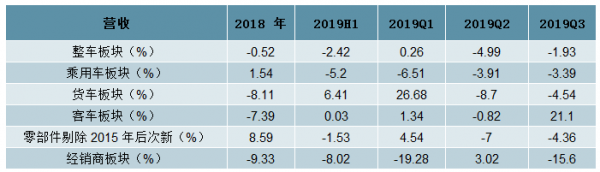

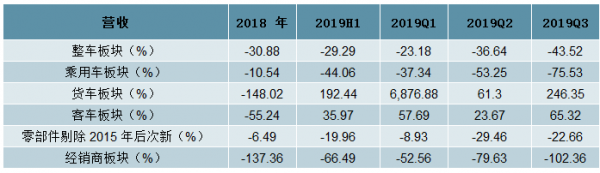

1)營收增速方面:2019年Q3整車板塊實現營收增速-1.93%,零部件板塊實現營收增速-4.36%,經銷商板塊實現營收增速-15.60%。整車細分板塊方面,乘用車同比下降3.39%,客車同比增長21.1%,貨車同比下降4.54%。乘用車板塊營收端自2018年Q3以來呈現負增長,主要是乘用車銷量下行造成的,該趨勢在19年下半年起逐漸好轉。

汽車各板塊營收增速對比

數據來源:公開資料整理

2)歸母凈利增速方面:2019年Q3整車板塊歸母凈利潤下滑43.53%,零部件板塊歸母凈利潤下滑22.66%,經銷商板塊歸母凈利潤下滑102.36%。整車細分板塊方面,乘用車同比下滑75.53%,客戶、貨車同比表現較強。比較而言零部件相對強于整車相對強于經銷商,零部件板塊Q3歸母凈利同比增速已經呈現收窄態勢。

汽車各板塊歸母凈利增速對比

數據來源:公開資料整理

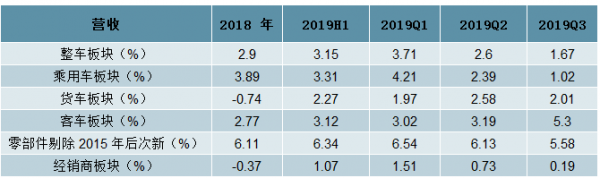

3)毛利率方面:2019年Q3整車板塊毛利率為14.24%,零部件板塊毛利率為19.27%,經銷商板塊毛利率為9.04%,整車細分板塊方面,乘用車毛利率為13.35%,客車毛利率為18.99%,貨車毛利率為15.33%。整體來看,2019年Q3整車(乘用車、貨車、客車)、經銷商板塊毛利率均呈現環比改善,零部件板塊毛利率保持相對穩健。

汽車各板塊毛利率情況

數據來源:公開資料整理

4)凈利率方面:2019年Q3整車板塊凈利率為1.67%,零部件板塊凈利率為5.58%,經銷商板塊凈利率為0.19%,整車細分板塊方面,乘用車凈利率為1.02%,客車凈利率為5.3%,貨車凈利率為2.01%。整車、零部件和經銷商板塊凈利率均環比下滑。

汽車各板塊凈利率情況

數據來源:公開資料整理

三、對當前我國汽車產業發展趨勢的分析

我國汽車產業已進入降速調整、動能轉換的新時期,汽車市場由“總體規模快速擴張”轉為“結構優化和質量提升”,電動化、智能化、網聯化、共享化趨勢更加顯著,汽車產業將由單純的“制造”轉變為“制造+服務”,既有的產業鏈、創新鏈、價值鏈格局都將重塑。

當前汽車市場表現出明顯的市場增速放緩、企業競爭加劇、消費升級加快、產業鏈價值轉移和用戶出行方式更加多元等特征。綜合判斷,我國汽車產業已進入降速調整、動能轉換的新時期,汽車市場由“總體規模快速擴張”轉為“結構優化和質量提升”,電動化、智能化、網聯化、共享化趨勢更加顯著,汽車產業將由單純的“制造”轉變為“制造+服務”,既有的產業鏈、創新鏈、價值鏈格局都將重塑。

汽車企業正加速從汽車制造商向出行服務提供商轉型汽車企業實施戰略轉型的原因:一是汽車市場增長放緩,汽車廠商面臨長期增長壓力,探索多元化增長模式、尋求轉型發展成為必然;二是汽車利潤不斷向下游轉移,促使整車廠商向下游延伸業務,共享出行可以盤活企業現有產品,為企業培育新的業務增長點;三是汽車市場向買方市場過渡,為了更好了解客戶,需要向共享出行領域轉型,避免與用戶形成割裂。

電動化、智能化、網聯化、共享化是轉型的基本方向一是新能源汽車是承載向出行服務商轉型戰略的主要產品載體,各整車企業不斷加速推出新能源汽車產品;二是以智能化、網聯化為代表的自動駕駛技術,將為向出行服務商轉型戰略的落地提供保障;三是共享出行是新能源汽車和自動駕駛企業的最佳應用場景,其獲取的數據將為推動“四化”領域新的技術升級提供支撐。

政策與市場雙重驅動使汽車產業參與主體更加多元化為促進新能源汽車產業發展,支持社會資本和具有技術創新能力的企業進入純電動乘用車行業,2015年國家發改委發布了《新建純電動乘用車企業管理規定》。截至目前,共有18家企業獲批新建純電動乘用車生產資質,其中11家已通過工信部企業和產品準入審查。加之新能源汽車爆發式增長,為搶抓市場機遇,還有一大批造車新勢力企業通過代工、收購等方式實現自主開發產品的量產化,如蔚來、威馬、小鵬等。在政策和市場雙重驅動下,大量業外資本以新能源汽車為契機進入行業內,催生出約100多家造車新勢力企業,通過在產品、技術、服務和商業模式創新上的一系列作為,改寫著汽車產業的既有格局,使市場更多元、競爭更充分、業態更豐富;但也造成了新能源投資過熱風險,影響新能源汽車產業健康有序發展。

國能新能源及威馬汽車企業概況及發展戰略

數據來源:公開資料整理

產業結構持續優化,行業兼并重組及國際化步伐加快汽車產業發展正從規模速度型向質量效益型轉變,產業消費升級趨勢明顯,企業更加重視核心技術掌控和持續創新能力的建設;同時,行業競爭更加激烈,目前近210家車企參與競爭的格局正在逐步改變,兼并重組日益增加,車企數量將有所減少。另外,企業不斷推出深化改革舉措,更加注重頂層設計、更加順應市場規律、更加聚焦實業主業、更加注重全球化視野,大型車企混合所有制改革將接續落地,無論國企或民企,通過混改激發自身活力、獲取核心資源、開拓關鍵領域等,將更加常態化。

面對新的發展形勢,汽車消費由幾乎完全依賴國內市場逐步轉為國內外市場并重,整零企業更加注重開拓國際市場,提升自身國際化經營能力,更深層次參與國際產業分工和市場競爭,不斷擴大汽車產品國際市場份額,特別是在“一帶一路”等重點國家市場,逐步實現產品出口規模化、資本運作國際化、海外經營本土化的“三位一體”協同走出去的新格局,產業與國際逐步接軌。

全面擴大開放影響充分釋放對產業格局帶來深度影響隨著汽車整車及零部件關稅降低、股比放開時間表的確定,汽車產業全面擴大對外開放的局面已基本形成,將在未來深刻影響我國汽車產業格局。根據政策要求,國家在2018年放開新能源汽車、專用車外資股比基礎上,2020年放開商用車外資股比限制,2022年放開乘用車外資股比限制和一家外資企業在同一產品領域只能設立兩家合資企業的限制。

積極影響:一是有利于提高外商投資中國汽車產業的積極性,擴大產業規模、帶動上下游產業鏈共同發展,同步推動中國品牌企業加大技術創新力度、提升產品競爭力;二是有利于提高國企自主發展的危機意識,推進國企改革,調動一切資源全力做優做強,形成產業發展的內生動力;三是有利于更好利用全球資源,培育并提升企業核心競爭力,促進產業結構調整和轉型升級,為我國汽車企業依托全球資源提升產品、體系核心競爭力創造條件。

消極影響:一是將對過度依賴合資公司分利的大型汽車集團帶來重大影響,大幅削弱其與合資外方的談判能力,影響其經營發展的可持續性;二是將加大中國品牌國有、民營車企的競爭壓力,使其面臨嚴峻的市場形勢和人才流失風險,大部分中國品牌企業都將面臨產業整合風險;三是加速新進入新能源汽車企業的優勝劣汰,部分缺少核心技術和資金實力企業將面臨更大挑戰。

汽車后市場將經歷變革并成為產業鏈利潤的主要來源汽車后市場是指“汽車銷售以后圍繞汽車使用到報廢回收過程中的一切交易及服務”,涵蓋了二手車銷售、維修保養、配件用品、改裝美容、金融保險、汽車共享、用車服務、報廢回收等各環節。近年來,全球汽車市場整體保持低速增長,以歐美日等為代表的發達國家汽車后市場已進入成熟發展階段,新車銷售利潤貢獻率較低,利潤來源向汽車后市場轉移,我國汽車市場也日益呈現上述特點。

汽車流通:隨著我國汽車市場環境、消費群體、使用場景、新能源汽車發展等因素推動,以及新車銷量增速放緩,流通模式也在適時做出調整,多渠道、多業態并存的新發展格局正在形成,共享型、節約型、社會化的汽車流通體系正在建立。

二手車交易:2018年我國二手車交易量1382.2萬輛,同比增長11.5%,遠高于新車增速;隨著新一代信息技術的發展,專業化、品牌化、連鎖化的二手車電商平臺、車輛歷史信息服務企業、二手車檢測機構等快速發展,新業態不斷涌現,新模式不斷創新。

報廢汽車回收拆解:2018年我國汽車回收數量為167.0萬輛,同比增長13.5%,汽車報廢率低,與發達國家存在明顯差距。2019年4月,《報廢機動車回收管理辦法》正式發布,在企業總量控制,退出機制,“五大總成”再制造、再利用等方面提出新的監管要求,產業發展將進入規范、快速發展階段。

汽車維修:截至2017年底,我國共有機動車維修業戶40萬家,年產值超過6000億元人民幣以上;在政策支持下,售后配件流通渠道將更多元,認證配件(含主機廠第二品牌、第三方認證配件)、拆車件、再制造件等逐步推廣應用,為維修業服務水平提升提供重要保障。

汽車金融:目前我國汽車消費金融滲透率僅為20%左右,但隨著我國汽車消費群體以及消費理念的變化,我國汽車消費金融滲透率將會逐步提高,預計到2020年我國汽車消費金融滲透率將達到50%;但與歐美日等發達國家金融滲透率通常在70%左右仍有差距。

營造產業生態將成為各地方汽車高質量發展的著力點圍繞氫燃料電池汽車和智能網聯汽車搭建產業生態體系氫燃料電池汽車具有零排放、續航里程長、燃料加注快等特點,將成為新能源汽車產業的重要組成。目前,已有上海、山東、武漢、佛山、蘇州等多地出臺了氫燃料電池汽車產業規劃,并圍繞加氫站審批及管理、開放示范運行線路、共建研發平臺或創新聯盟、對產業鏈企業扶持等出臺政策,以搶占產業先發優勢。在智能網聯汽車領域,地方大多通過建設示范測試基地、相關企業主體培育、前瞻性技術孵化等,從全產業生態的角度促進智能網聯汽車創新發展,進而達到產業轉型升級目的,營造生態、打造示范區是重中之重。

加強創新孵化、優化產業環境,推動汽車業高質量發展在“電動化、智能化、網聯化、共享化”發展趨勢下,圍繞新能源汽車、智能網聯汽車、汽車共享等領域,眾多新技術、新模式不斷涌現。各地方通過營造良好產業環境、搭建產學研合作平臺、提升公共服務能力、推動產業創新孵化等方式,引導企業進行前瞻技術創新及高附加值產品產業化,帶動以汽車創新、產業孵化為代表的產業板塊快速發展。未來,將有更多致力于汽車創新產業孵化的專業化公司出現,為企業提供更專業的設備資源、行業資源、人脈資源等,推動汽車產業創新創業快速發展。

綜上分析,當前汽車產業正處于深度變革之際,面對以上汽車產業發展趨勢,其中既蘊含新的發展機遇,也面臨新的挑戰。各地方在推動汽車產業規模發展、轉型升級,以及汽車生產企業進行自身產業布局、結構優化和提質增效時,均應主動適應產業變化新形勢,順應產業發展趨勢,搶抓汽車產業“四化”轉型、產業結構持續優化、不斷擴大對外開放、汽車后市場快速發展等帶來的產業機遇,并積極應對存在的挑戰,通過前瞻布局、營造生態、服務跟進,不斷提升自身核心競爭力,推動產業持續向高質量發展。

相關報告:智研咨詢發布的《2020-2026年中國汽車行業市場行情監測及發展前景展望報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告

《2026-2032年中國汽車AR-HUD行業市場發展形勢及產業趨勢研判報告》共十二章,包含汽車AR-HUD投資建議,中國汽車AR-HUD未來發展預測及投資前景分析,對中國汽車AR-HUD投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國汽車行業分類、產銷量、重點企業銷量分析:一季度中國汽車行業現“內冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)