新能源汽車痛點主要在于續航里程、低溫性能、充電便利性和安全性四個方面,鋰離子電池屬性決定其難以在低溫環境下繼續保持原有容量;提升能量密度和加裝電池是增加續航的主要途徑,但是提升能量密度與安全性有所沖突,且鋰電池能量密度有天然上限,加裝電池也會帶來邊際成本的上升和邊際效率的降低;充電便利性則取決于充電樁分布的廣度與密度以及充電速度,相對其他方面來說較為可行,因此主要方式是在充電基礎設施上進行更完善的配套。

在政策支持方面,1)6月6日,三部委在《推動重點消費品更新升級暢通資源循環利用實施方案(2019-2020年)》中也提及采用充換電結合、推進高功率快充、無線充電、移動充換電等技術裝備研發應用,提高新能源汽車充換電便利性。2)2019年新能源汽車補貼政策說明,過渡期后地補不再對新能源汽車(公交車和燃料電池汽車除外)進行購置補貼,各地方應轉向支持充電/加氫等基礎設施短板建設和配套運營服務等方面,如地方繼續給予購置補貼的,中央將對相關財政補貼作相應扣減。2019年補貼政策明確要求緩沖期后地補不可以補購置,17、18版補貼政策雖有相關表述,但是沒有地補補購置的處罰措施,因此2019年充電運營環節將得到地方大力支持。可見,下一階段供給升級的技術要求大概率在于充電速度和充電樁分布上的布局。

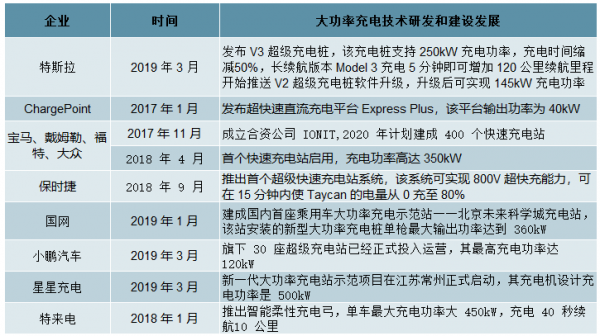

目前大功率充電技術逐漸成熟,特斯拉已落地147kW,美國充電樁運營巨頭ChargePoint也發布了大功率充電技術,寶馬、戴姆勒、福特、大眾成立的合資公司IONIT的首個350kW充電站已經于2018年4月啟用;國內方面,小鵬汽車120kW充電站也投入運營,中國電力工業聯合會標準管理中心已在北京、南京、常州等地投建大功率充電樁示范項目。

國內外企業積極研發和建設大功率充電站

數據來源:公開資料整理

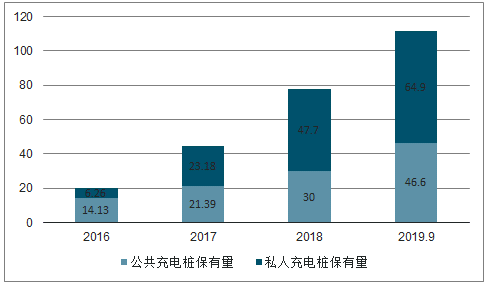

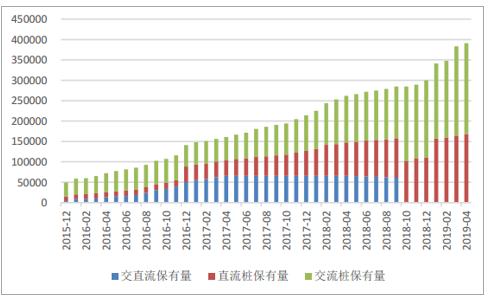

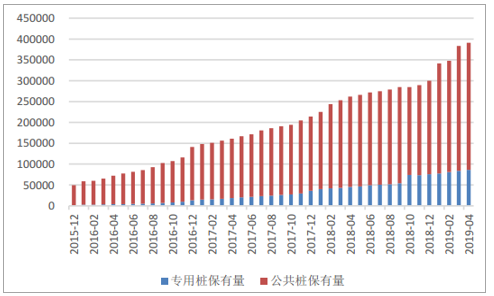

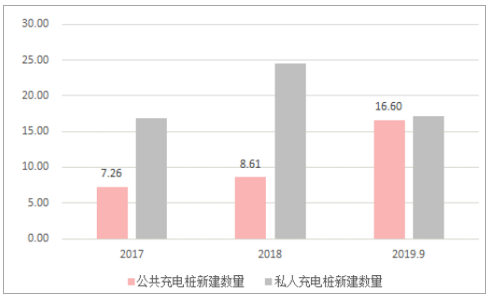

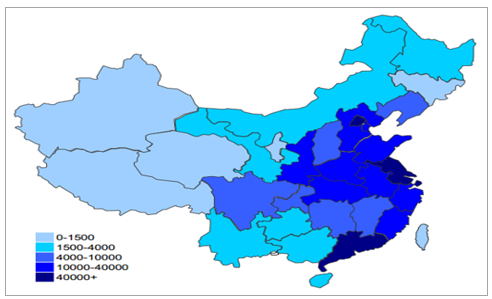

截止2019年9月,我國充電樁保有量111.5萬個,其中公共充電樁46.6萬個,其他為私人充電樁。截止2019年9月,我國新能源汽車保有量~350萬輛,車樁比例依然高達3:1,遠超過政策目標1:1。從充電樁建設進度來看,2017年和2018年公共充電樁年新建數量~8萬個。2019年前三季度,公共充電樁已經完成新建16.6萬個,建設速度大幅加快。主要以交流樁和公共樁為主,交直流充電樁占比約6:4,公共專用樁占比約8:2;從地域分布來看,主要分布在長三角、珠三角和京津冀地區,與新能源汽車的地區分布較為一致。

充電樁保有量(個)

數據來源:公開資料整理

交直流充電樁保有量(個)

數據來源:公開資料整理

專用公共充電樁保有量(個)

數據來源:公開資料整理

充電樁年新建量(個)

數據來源:公開資料整理

2019年4月我國存量充電樁分布

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國充電樁行業投資潛力分析及發展趨勢分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國電動自行車充電樁行業市場全景調研及發展前景研判報告

《2026-2032年中國電動自行車充電樁行業市場全景調研及發展前景研判報告》共八章,包含中國電動自行車充電樁產業鏈全景及產業鏈布局狀況研究,中國電動自行車充電樁行業重點企業布局案例研究,中國電動自行車充電樁行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢