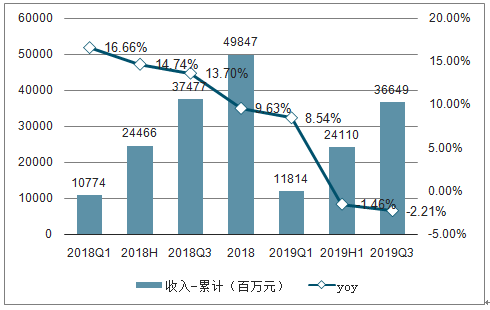

1、收入端:終端需求依舊疲軟,Q3環比有所改善

受外部貿易不確定性影響,出口承壓,使得紡織制造板塊營收增速從2018H1開始逐步下滑,到2019Q3營收同比-2.21%。從季度數據看,2019Q3單季度同比-3.62%,較2019Q2的-10.02%略有改善,但仍為負增長。從終端需求看,出口方面,2019.1~9月我國紡織類/服裝類產品累計出口金額分別同比-0.15%/-4.80%,增速較2019H1-1.0/-0.3PCTs。內需方面,期內服裝鞋帽、針紡織品/限額以上服裝類商品零售額/穿著類實物商品網上零售額分別累計同比+3.3%/+3.0/+18.6%,增速較2019H1+0.1/+0.1/-1.1PCTs。

2018-2019Q3紡織制造分季度累計收入及增速(百萬元)

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國紡織制造行業市場前景規劃及投資規模預測報告》

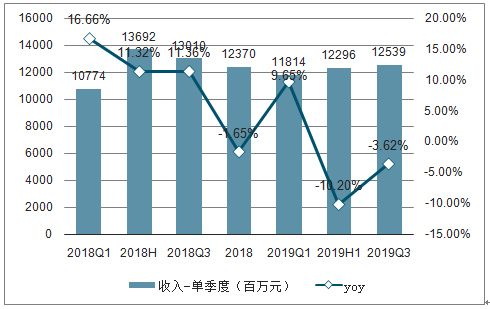

2018-2019Q3紡織制造單季度收入及增速(百萬元)

數據來源:公共資料整理

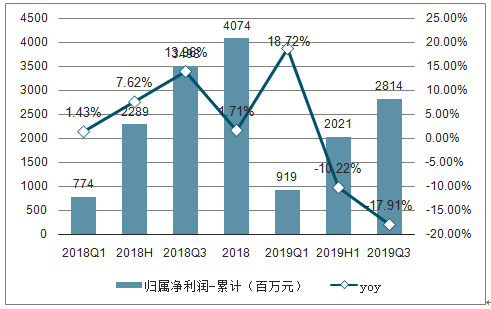

2、盈利端:需求疲軟&棉價下行,使得盈利能力下降

在下游需求疲軟的背景下,一方面訂單減少,產能利用率不足,使得單位成本增加;另一方面,公司去庫存疊加期內棉價持續下跌,拉低產品銷售均價,致使2019Q3毛利率同比-0.97PCT至18.71%。

2018-2019Q3紡織制造分季度累計歸屬凈利潤及增速(百萬元)

數據來源:公共資料整理

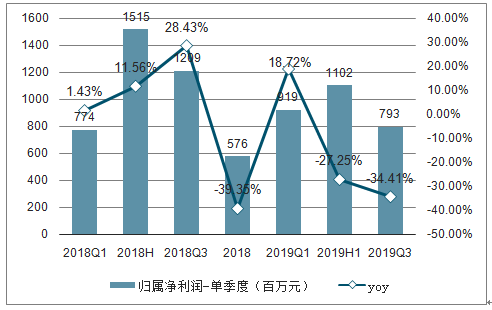

2018Q1-2019Q3紡織制造單季度歸屬凈利潤及增速(百萬元)

數據來源:公共資料整理

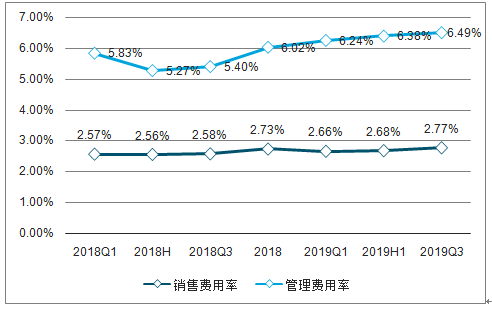

期間費用方面,銷售費用率較為穩健(+0.18PCTs),而管理費用率提升+1.09PCTs,或因部分公司產能向海外轉移,費用增長所致。綜合來看,整體凈利率-1.66PCTs至7.68%。

2018-2019Q3紡織制造各季度毛利率、凈利率

數據來源:公共資料整理

2018-2019Q3紡織制造各季度管理費用率、銷售費用率

數據來源:公共資料整理

3、運營端:存貨周轉放緩,謹慎備貨釋放現金流

資產負債表來看,2019Q3存貨同增7.35%,較2018Q3增速降低15.28pct;應收賬款同增3.18%,較2018Q3增速降低11.88pct。2019Q3存貨周轉率同比減少0.28次至2.36次,存貨賬款周轉天數同比增加16.25天至154.73天;應收賬款周轉率同比減少0.63次至10.45次,應收賬款周轉天數同比增加1.97天至34.93天。

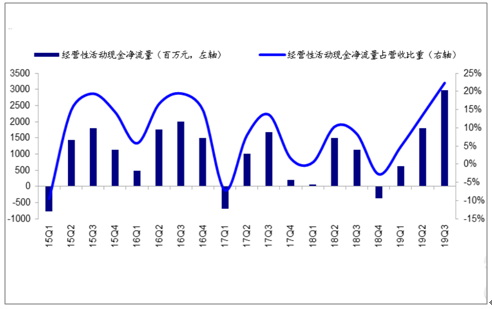

從現金流量指標來看,2019Q3板塊經營性凈現金流為29.82億元,同比增加161.46%,經營性凈現金流占營收比重為22.34%,較2018Q3年提升13.99pct。

制造板塊15Q1-19Q3營運指標

數據來源:公共資料整理

制造板塊15Q1-19Q3現金流指標

數據來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國紡織制造行業市場運營態勢及發展前景預測報告

《2022-2028年中國紡織制造行業市場運營態勢及發展前景預測報告》共十四章,包含2022-2028年紡織制造行業投資機會與風險,紡織制造行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢