豬價上漲驅動屠宰和肉制品均價提升

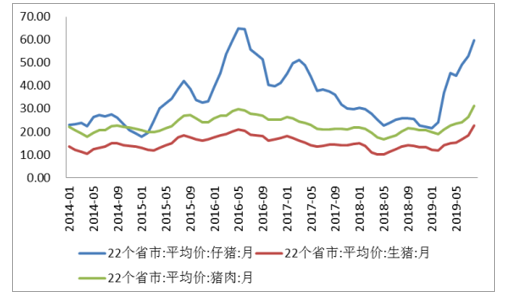

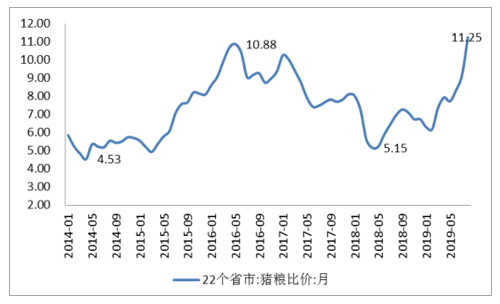

2019年8 月豬肉價格繼續趨勢性的上漲周期,生豬存欄數量量同比降幅繼續擴大,豬糧比創歷史新高。2019 年 8 月,仔豬、生豬、豬肉平均價格達到 59.70 元/公斤、22.81元/公斤以及31.38元/公斤,分別同比上漲131.07%、67.33%以及56.23%,豬肉價格繼續走高。8 月豬糧比平均達 11.25,同比上漲 61.45%,創下近十年來新高。

仔豬、生豬、豬肉價格走勢(單位:元/公斤)

數據來源:公開資料整理

22 省市豬糧比

數據來源:公開資料整理

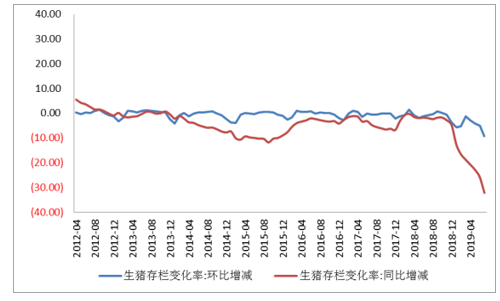

7 月生豬存欄數量繼續大幅下滑,環比下降 9.4 個百分點,同比下降 32.2 個百分點。鮮、冷藏肉產量 2019 年上半年達到 1400.3 萬噸,同比下降 5.9%。

生豬存欄變動趨勢

數據來源:公開資料整理

鮮、冷藏肉產量及其變動趨勢(單位:萬噸)

數據來源:公開資料整理

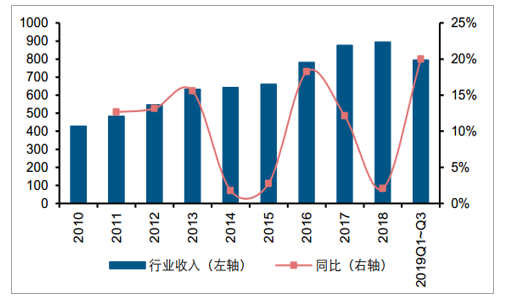

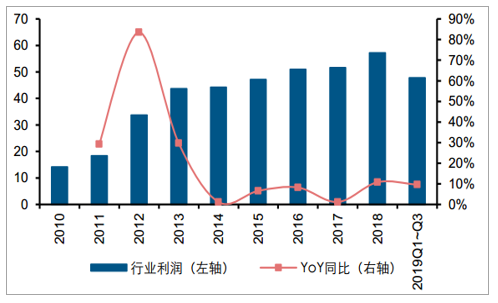

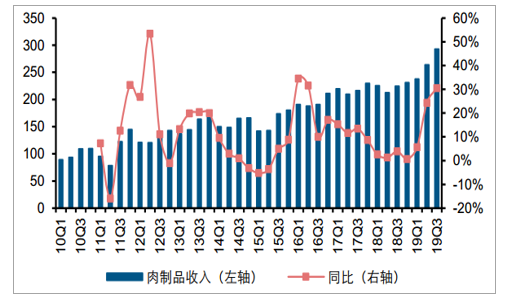

2019 年前三季度肉制品行業收入 795 億元,同比增長 20%,其中 2019Q1/Q2/Q3 行業收入增速分別為 6%/24%/30%。2019 年前三季度肉制品行業利潤 48 億元,同比增長 10%,其中 2019Q1/Q2/Q3 行業利潤增速分別為 19%/-12%/23%。2019 年前三季度肉制品行業收入較快增長,尤其是 Q2 和 Q3 收入增長加速,主要系豬肉價格上漲帶動屠宰業務收入增長較快,同時驅動了肉制品的提價,推動收入端較快增長。 Q2~Q3 由于生豬價格上漲較快,肉制品受到成本端影響,盈利能力承壓,但亦通過調節產品結構、技術創新和生產流程創新帶來成本端的下降、提價等方式轉嫁成本端壓力,屠宰業務受益于凍肉庫存管理,前三季度利潤實現了較快的增長。屠宰受益于庫存管理,疊加肉制品提價,需求相對剛性,行業在成本端上漲背景下,盈利能力依然穩健。

肉制品行業收入及增速(億元)

數據來源:公開資料整理

肉制品行業利潤及增速(億元)

數據來源:公開資料整理

肉制品行業分季度收入及增速(億元)

數據來源:公開資料整理

肉制品行業分季度利潤及增速(億元)

數據來源:公開資料整理

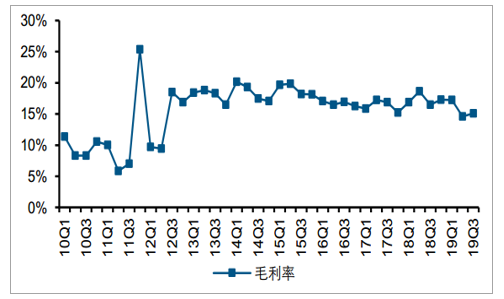

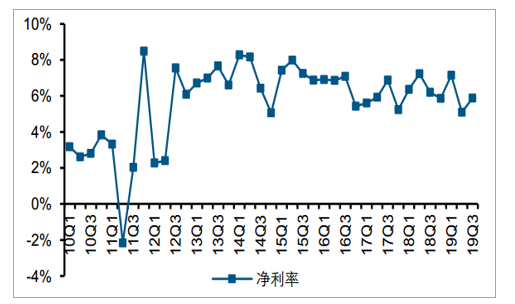

肉制品行業盈利能力:屠宰行業受益于庫存管理盈利提升明顯,成本上行驅動肉制品均價提升

2019 年前三季度肉制品行業凈利率 6%,同比下降 0.57pct,其中 2019Q1/Q2/Q3 行業凈利率分別為 7%/5%/6%,分別同比變動 0.78pct/-2.14pct/-0.33pct。2019 年前三季度肉制品行業毛利率 16%,同比下降 1.71pct,其中 2019Q1/Q2/Q3 行業毛利率分別為 17%/15%/15%,分別同比變動 0.35pct/-4.03pct/-1.41pct。2019 年前三季度肉制品行業費用率 8%,同比下降 0.45pct,其中 2019Q1/Q2/Q3 行業費用率分別為 8%/7%/7%,分別同比變動 0.12pct/-1.15pct/-0.99pct。雖然 Q2~Q3 肉制品的成本端壓力提升,但需求相對剛性,龍頭通過釋放前期儲備的凍肉、產品結構升級、調整產品價格等方式轉嫁成本壓力:肉制品實現了量穩價增,盈利能力 Q2 略有承壓后 Q3 又呈現反彈;屠宰業務依舊處在較好的水平,主要系前期凍肉庫存的銷售,豬價上漲對于屠宰業務盈利端的影響存在滯后。

肉制品行業分季度毛利率

數據來源:公開資料整理

肉制品行業分季度凈利率

數據來源:公開資料整理

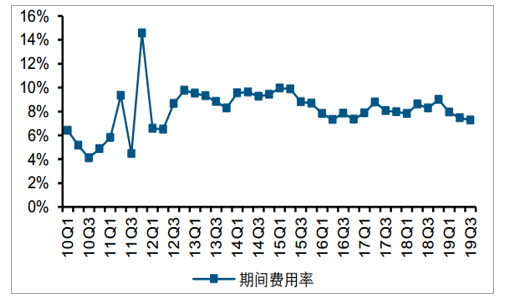

肉制品行業期間費用率

數據來源:公開資料整理

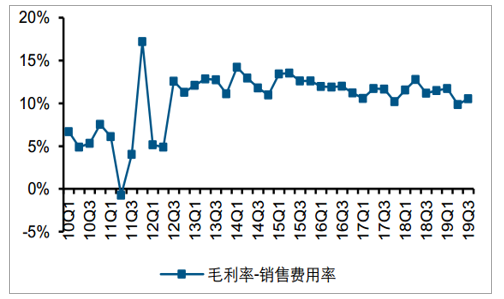

肉制品行業毛利率-銷售費用率

數據來源:公開資料整理

肉制品行業現金流及資產狀況:經營現金凈流入企穩,企業存貨持續增加

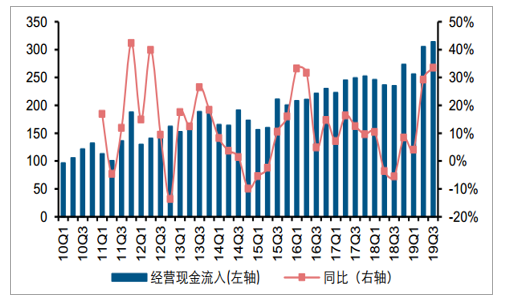

2019 年 Q3 肉制品行業經營性現金流凈額為 16.3 億元,同比減少 10.05%,其中流入313.85 億元,同比增加 33.46%,流出 297.55 億元,同比增加 37.09%。

肉制品行業分季度經營現金凈流入及變化(億元)

數據來源:公開資料整理

肉制品行業分季度經營現金流入及變化(億元)

數據來源:公開資料整理

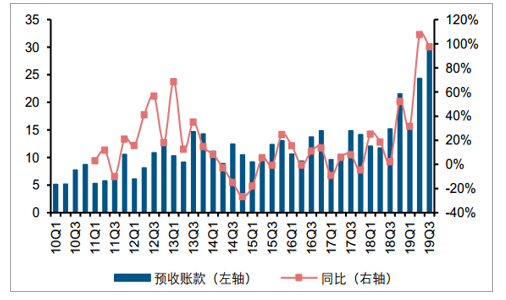

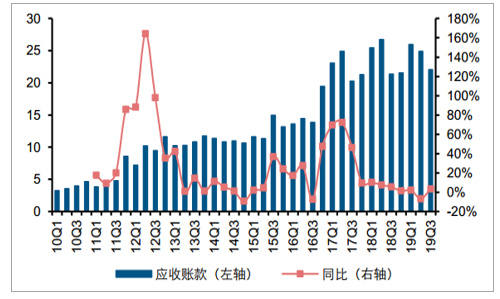

肉制品行業 2019 年 Q3 末貨幣資金 77.3 億元,同比減少 17%,環比 Q2 末增加 18%;2019 年 Q3 末應收賬款 22.05 億元,同比增加 3%,環比 Q2 末減少 11%; 2019 年 Q3末預收賬款 29.93 億元,同比增加 97%,環比 Q2 末增加 23%; 2019 年 Q3 末存貨134.77 億元,同比增加 81%,環比 Q2 末增加 6%; 2019 年 Q1 末、 Q2 末、 Q3 末肉制品行業資產負債率分別為 38%, 41%, 42%。生豬價格預期上漲,肉制品公司的存貨持續增加,有望在未來一定程度上平滑肉制品業務生產成本。

肉制品行業分季度預收賬款及同比變動(億元)

數據來源:公開資料整理

肉制品行業分季度應收賬款及同比變動(億元)

數據來源:公開資料整理

肉制品行業分季度存貨及同比變動(億元)

數據來源:公開資料整理

肉制品行業分季度資產負債率(%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國肉制品行業競爭格局及投資策略分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告

《2026-2032年中國肉制品行業市場運行態勢及發展戰略研究報告》共十六章,包含2026-2032年肉制品行業投資機會與風險防范,肉制品行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢