PCB是組裝電子零件的關(guān)鍵交連件,其產(chǎn)業(yè)下游應(yīng)用市場(chǎng)主要包括通訊設(shè)備、消費(fèi)電子、汽車電子、國防軍工等,概括地講,通訊基站與智能終端創(chuàng)造了大量需求。5G時(shí)代下,為滿足短距離的高速高頻運(yùn)輸?shù)哪繕?biāo),對(duì)PCB技術(shù)難度提出了一定要求,5G基站及終端使用的PCB材料價(jià)值量更高;另外,隨著5G基站擴(kuò)建,換機(jī)浪潮的來襲,其產(chǎn)量需求也不斷增長(zhǎng)。

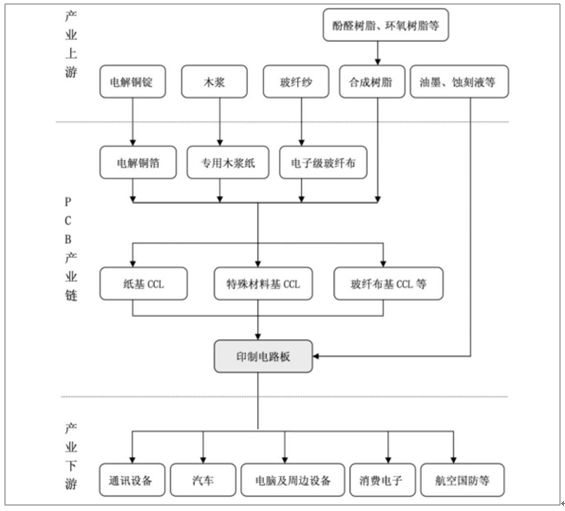

PCB上下游產(chǎn)業(yè)鏈

數(shù)據(jù)來源:公共資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2020-2026年中國PCB行業(yè)運(yùn)營模式分析及發(fā)展戰(zhàn)略咨詢報(bào)告》

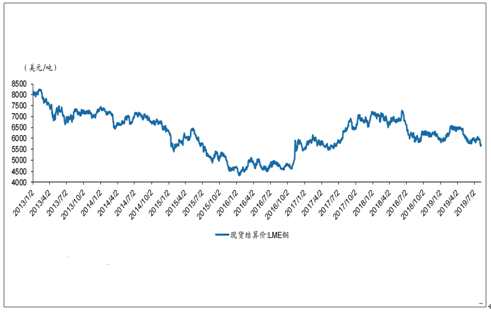

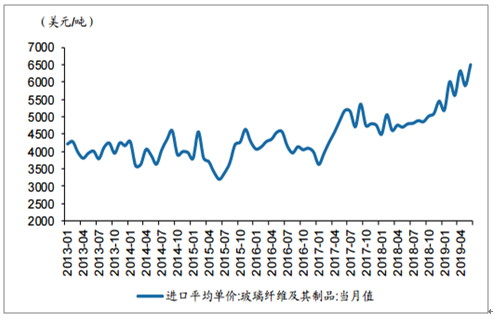

1、原材料:LME銅維持平穩(wěn),CCL價(jià)格仍處于回調(diào)階段

始于2016年下半年的原材料漲價(jià)在2018年下半年以來有所回調(diào)。銅價(jià)自18年6月以來有所下跌,18年8月至今則維持相對(duì)平穩(wěn),19年7月底至8月初有小幅下跌。玻璃纖維價(jià)格則從17年下半年以來持續(xù)走高,19年6月繼續(xù)創(chuàng)出13年以來的新高;環(huán)氧樹脂的價(jià)格在經(jīng)歷了18年12月份的一次下跌后重回18年初水平,19年7月份有小幅上升。總體而言,相關(guān)CCL廠商的覆銅板價(jià)格從16下半年開始的漲價(jià)持續(xù)至2018年下半年開始回調(diào),價(jià)格至今仍處于小幅回調(diào)階段。

現(xiàn)貨結(jié)算價(jià):LME銅(美元/噸)

數(shù)據(jù)來源:公共資料整理

進(jìn)口平均單價(jià):玻璃纖維及其制品(美元/噸)

數(shù)據(jù)來源:公共資料整理

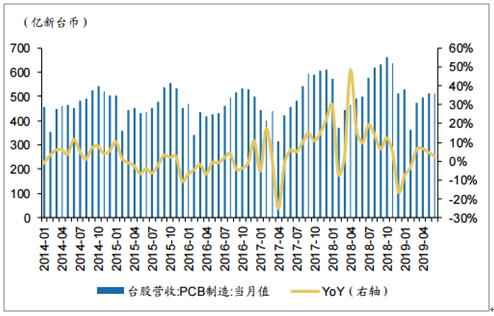

2、PCB制造銷售收入:軟板恢復(fù)正常備貨,5G通信PCB開始放量

總體來看,臺(tái)股PCB廠商營收6月份增長(zhǎng)2.5%,其中軟板、IC載板和HDI分別同比增長(zhǎng)1.3%、-0.5%和9.4%。軟板廠商在經(jīng)歷了二月份春節(jié)開工率細(xì)化的影響后,3月份開始恢復(fù)正常備貨階段,3、4、5、6月連續(xù)實(shí)現(xiàn)同比正增長(zhǎng),但5、6月同比增幅分別回落至0.2%和1.3%,另外Q1由于總體稼動(dòng)率偏低,軟板廠商毛利率下滑至10~16%,Q2華通和欣興電子毛利率繼續(xù)下滑至10%以下;硬板方面,由于下游需求仍然相對(duì)疲軟,下游客戶積極調(diào)降庫存,但其中HDI表現(xiàn)仍然亮眼,5、6月營收分別同比增長(zhǎng)21.3%和9.4%,硬板廠商毛利率維持相對(duì)平穩(wěn)。

臺(tái)股營收:PCB制造:當(dāng)月值

數(shù)據(jù)來源:公共資料整理

臺(tái)股營收:PCB制造:軟板:當(dāng)月值

數(shù)據(jù)來源:公共資料整理

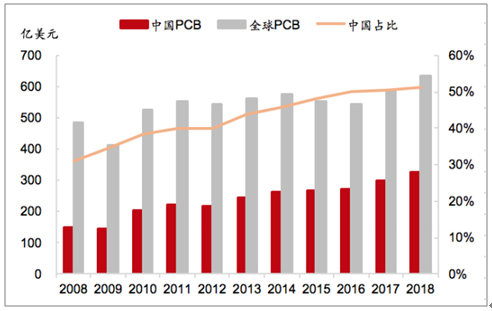

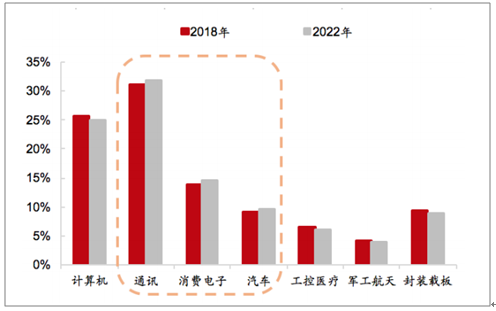

2018年中國大陸PCB產(chǎn)值326億美元,全球PCB產(chǎn)值635億美元,我國市場(chǎng)份額占比51.30%,是5G時(shí)代占據(jù)絕對(duì)優(yōu)勢(shì)的子行業(yè)之一。并且,近年來我國PCB市場(chǎng)占比仍在穩(wěn)定提升,預(yù)測(cè)2023年我國PCB產(chǎn)值占全球份額將達(dá)54.3%,穩(wěn)固領(lǐng)跑位置。在下游應(yīng)用市場(chǎng)的變化下,通訊、消費(fèi)電子、汽車也在5G影響下獲得份額的增長(zhǎng),2022年通訊占比31.8%(+0.6p)、消費(fèi)電子占比14.6%(+0.7p)、汽車電子占比9.50%(+0.3p)。

中國PCB產(chǎn)值全球占比穩(wěn)步增長(zhǎng)

數(shù)據(jù)來源:公共資料整理

PCB在下游應(yīng)用市場(chǎng)的變化

數(shù)據(jù)來源:公共資料整理

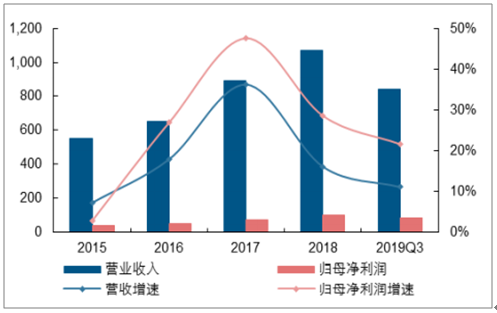

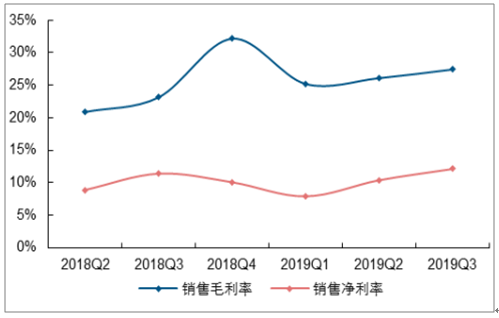

PCB行業(yè)近年來處于產(chǎn)業(yè)轉(zhuǎn)移的大潮,海外訂單不斷向大陸轉(zhuǎn)移。隨著行業(yè)渡過建廠擴(kuò)產(chǎn)投資高峰期,產(chǎn)能釋放帶來的業(yè)績(jī)?cè)鲩L(zhǎng)也將逐步兌現(xiàn)。2019年前三季度PCB板塊整體實(shí)現(xiàn)營收840.45億元,同比增長(zhǎng)11.07%;實(shí)現(xiàn)歸母凈利潤85.94億元,同比增長(zhǎng)21.61%。盈利能力方面,2019年第三季度板塊毛利率水平27.42%,同比提升4.29個(gè)百分點(diǎn),環(huán)比提升1.34個(gè)百分點(diǎn);凈利率水平12.10%,同比提升0.71個(gè)百分點(diǎn),環(huán)比提升1.74個(gè)百分點(diǎn)。

PCB板塊營業(yè)總收入與歸母凈利潤變化(億元)

數(shù)據(jù)來源:公共資料整理

PCB板塊單季度銷售毛利率與銷售凈利率變化

數(shù)據(jù)來源:公共資料整理

3、下游應(yīng)用:北美BB值跌至2017年初的水位,5G牌照發(fā)放拉動(dòng)通信領(lǐng)域成長(zhǎng)

全球電子產(chǎn)業(yè)步入高原期,傳統(tǒng)硬件增速放緩。全球電子產(chǎn)業(yè)已進(jìn)入市場(chǎng)高原期,作為過去PCB主要的下游應(yīng)用,智能手機(jī)、PC和平板電腦已顯疲態(tài),對(duì)PCB的成長(zhǎng)驅(qū)動(dòng)越來越有限;北美PCBBB值在經(jīng)歷了2017年以來的高峰期后,從2018年1月份開始回落,目前已跌至2017年初的水位,2019年6月數(shù)據(jù)為1.00,相比5月的0.99略有提升。但PCB下游市場(chǎng)也涌現(xiàn)出了新興需求,如汽車電子化程度不斷提升,云計(jì)算帶動(dòng)服務(wù)器、通信基礎(chǔ)設(shè)施的發(fā)展,新興消費(fèi)電子類產(chǎn)品如可穿戴設(shè)備和VR/AR的出現(xiàn)等。

北美PCBBB值

數(shù)據(jù)來源:公共資料整理

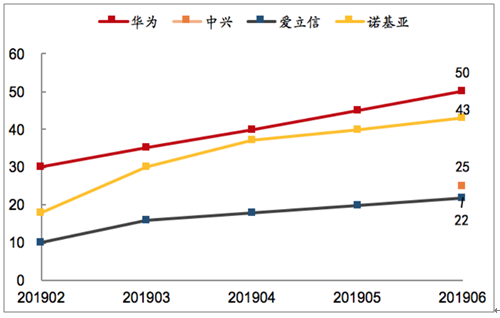

5G基站數(shù)量的增加與對(duì)PCB的要求促使其實(shí)現(xiàn)量?jī)r(jià)齊升。5G建設(shè)需要新建大量宏基站與微基站,當(dāng)前幾大主設(shè)備商的合同數(shù)量穩(wěn)步攀升,截至2019年6月,華為、中興、愛立信、諾基亞已分別簽署50、25、22、43份合同。

而在終端使用上,除了手機(jī)天線的數(shù)量增長(zhǎng)以外,5G手機(jī)的射頻前端更加復(fù)雜,為減少射頻通路占用手機(jī)的空間,促進(jìn)PCB向小型化和模塊化發(fā)展,HDI與SLP將會(huì)共存,相關(guān)終端行業(yè)標(biāo)的有望獲得更大市場(chǎng)空間。

5G基站合同數(shù)量

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2026-2032年中國PCB行業(yè)市場(chǎng)全景評(píng)估及投資前景規(guī)劃報(bào)告

《2026-2032年中國PCB行業(yè)市場(chǎng)全景評(píng)估及投資前景規(guī)劃報(bào)告》共十二章,包含2026-2032年P(guān)CB企業(yè)投資潛力與價(jià)值分析,2026-2032年P(guān)CB企業(yè)投資風(fēng)險(xiǎn)預(yù)警,2026-2032年P(guān)CB產(chǎn)業(yè)投資機(jī)會(huì)及投資策略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![智研研判!2024年中國PCB行業(yè)產(chǎn)業(yè)鏈及發(fā)展現(xiàn)狀分析:行業(yè)市場(chǎng)規(guī)模持續(xù)擴(kuò)張,剛性板市場(chǎng)占比最大[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國PCB行業(yè)產(chǎn)業(yè)政策、產(chǎn)業(yè)鏈全景、發(fā)展歷程、市場(chǎng)供需及發(fā)展趨勢(shì)分析[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)