近年來,網絡購物用戶規模與網絡購物使用率大幅提升,2018 年用戶規模達到 6.1億人,使用率高達 74%。同時網購占社會消費總額比例也直線上升至 20%。

2008-2018中國網絡購物用戶規模及使用率趨勢

數據來源:公開資料整理

2008-2018社會消費品總額及網購占比

數據來源:公開資料整理

2019 年 8 月,移動購物行業典型應用全景流量用戶規模,淘寶以 6.91 億排名第一,拼多多排名第二為 4.30 億,京東 3.14 億排名第三。2019 年 10 月 10 日,對內宣布拼多多真實 GMV 反超京東。

用戶規模拼多多后來居上位列第二名 (萬)

數據來源:公開資料整理

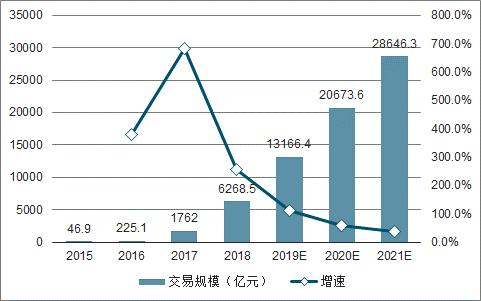

隨著線上流量成本的提升,社交電商憑借高效獲客和裂變能力成就了眾多企業。2018 年社交電商拼多多、云集等成功上市。2018年中國社交電商行業規模達 6268.5 億元,同比增長 255.8%。

2015-2021年中國社交電商行業規模及增速預測

數據來源:公開資料整理

在廣告和游戲外,短視頻平臺依托流量優勢,發展紅人電商業務,進一步提升流量的商業變現效率,抖音與快手分別于 2017 年與2018 年開始涉足電商業務,目前抖音與快手已經基本完成與主流電商的合作對接,短視頻電商迎來爆發式增長。

一、導購行業

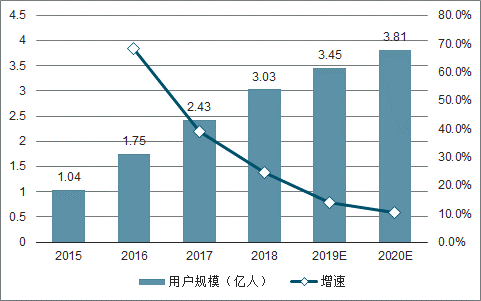

2018年中國電商導購用戶規模已達3.03億人,預計2019年的用戶規模將達到3.45億人。隨著導購電商平臺的不斷成熟以及消費升級,消費者對于導購電商平臺的需求會更加多元化,更精細化的運營以及打造屬于平臺特色的核心競爭力將會是導購電商平臺未來發展的方向。

2015-2020中國導購電商用戶規模及增速預測

數據來源:公開資料整理

由于近年來電商行業規模迅速增加,參與者增多,各類電商均堆積了海量信息,用戶甄別難度不斷加大。電商導購平臺連接用戶和電商,不僅為用戶提供消費決策,節約時間成本,而且成為電商獲取用戶流量的重要渠道。

電商平臺競爭加劇,導購獲電商平臺政策支持。近年來,拼多多崛起,市值一度直逼京東,加劇的競爭環境使得巨頭們持續加大力度提升自身 GMV,在此過程中,導購平臺有機會獲得電商平臺的政策支持。

電商導購行業主要競爭企業及主營業務

主要競爭企業 | 主營業務 | 合作伙伴 |

返利網 | 主要從事返利導購業務,主要欄目包括返 利商城、超級返、9 塊 9、返利卡等。 | 包括天貓、淘寶、京東、蘇寧易 購、蘋果中國官方商城、一號店、 亞馬遜、聚美優品等知名電商 |

一淘網 | 阿里巴巴集團旗下的導購平臺,為用戶提 供返利、紅包、優惠 券等服務。 | 淘寶網、天貓、飛豬等阿里巴巴 集團旗下的電商 |

淘粉吧 | 導購返利網站,主要欄目包括品牌特賣、 限時閃購等。 | 包括天貓、淘寶、京東、蘇寧易 購、一號店、亞馬遜、唯品會、 聚美優品等知名電商 |

數據來源:公開資料整理

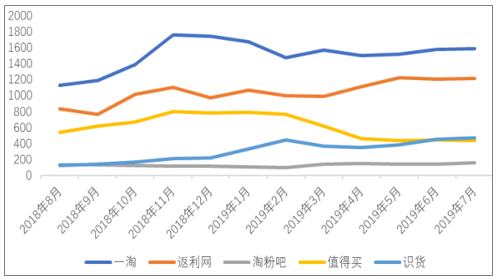

中國主流在線導購平臺,移動 APP 月度獨立設備數,一淘網較為領先,其作為阿里巴巴旗下官方促銷導購平臺,吸引了最廣泛的用戶,返利網次之,而值得買作為內容類導購平臺移動 APP 月度獨立設備數位列第三,虎撲旗下專門做高性價比商品導購的平臺用戶增長較快,內容類導購平臺競爭逐漸加劇。

2018.8-2019.7中國主流在線導購平臺移動APP月度獨立設備數(萬)

數據來源:公開資料整理

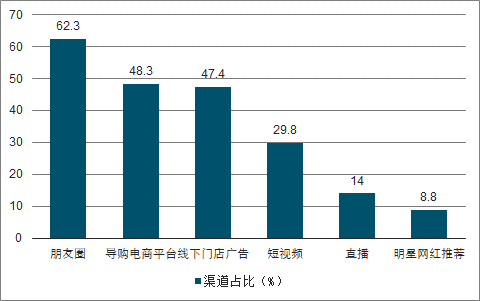

62.3%的用戶通過朋友圈獲取導購電商線下活動返利信息,48.3%用戶通過導購平臺自身信息推送獲取活動信息。在目前流量成本趨高的情況下,導購電商平臺布局線下業務從微信入口引流是高效路徑,線上線下宣傳一體化能夠擴大傳播范圍,同時短視頻、直播等社交媒體也是電商的主要流量路口。

2019半年中國導購用戶獲得平臺線下返利信息主要渠道占比

數據來源:公開資料整理

近年來中國消費者對于海外商品的購買需求越來越強烈,跨境B2C電商和海淘電商發展迅猛。由于消費者與海外市場存在著信息不對稱,且更加看重產品信譽,但目前仍然缺乏更多的渠道實現消費者對于海外產品的購買需求。消費者對跨境購熱度的提升為導購電商行業帶來了新機遇,打開鏈接國外品牌和國內消費者的通道順應消費品質升級將成為導購電商未來的擴張方向之一。

相較于圖文,短視頻高頻的傳播效率與內容感染力使其具備相當的帶貨能力,短視頻的豐富流量可幫助導購電商解決平臺的獲客焦慮,布局短視頻平臺有利于導購電商構建更豐富的內容生態,形成獨特優勢,且短視頻營造的參與感以及催生的購物欲能夠在一定程度上幫助導購電商縮短變現路徑,未來短視頻+導購電商的模式或許能催生新量級賽道。

二、銷售渠道

平臺和電商整個產業鏈一直在變化,從C2C 階段 、B2C 階段 、 跨境電商階段 和 內容渠道大爆發階段。

電商代運營商(TP )整體上以服務有一定知名度的品牌 為 主,整體上來說無品牌孵化能力,主要靠規模盈利。

TP 公司的區分主要在于品類品牌和平臺的區分。行業主要參與者包括寶尊電商、杭州悠可、若羽臣、麗人麗妝等。各家 TP 在各種不同類型的品牌和不同的平臺上有各自的優勢。壹網壹創目前客戶主要集中在國內外的美妝、日化品牌。

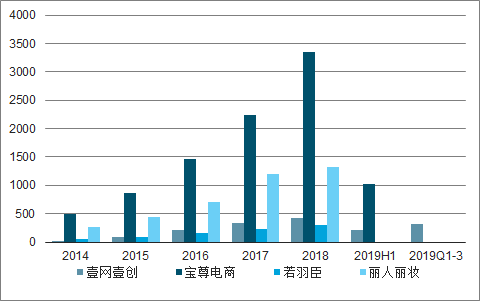

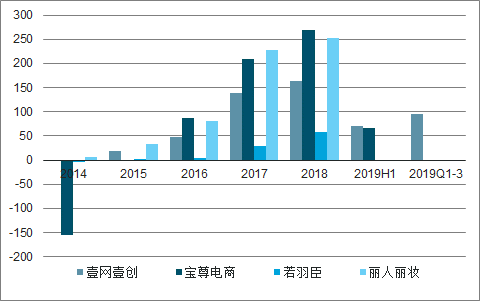

壹網壹創的收入增速維持穩定,并于2019 年前三季度加速增長;若羽臣收入增速相比于過去兩年下滑較大,但仍 2018年仍維持與壹網壹創相似的增速水平,且與壹網壹創的收入體量相近。而寶尊電商的收入體量遠大于壹網壹創和若羽臣,但在 2019H1 收入下滑 18.1%,此外,麗人麗妝收入僅次于寶尊電商,但 2018 年的收入增速也下滑到了 5.7%。以同樣作為化妝品行業電商代運營的壹網壹創和麗人麗妝作為對比,2018 年收入增速分化加大的原因主要與麗人麗妝在 2018 年過去持續合作品牌流失的原因有關,而壹網壹創流失率相對較少。

2014-2019Q1-3主要電商代運營公司收入趨勢(單位:百萬)

數據來源:公開資料整理

2016-2019Q1-3主要電商代運營公司收入趨勢

數據來源:公開資料整理

麗人麗妝和若羽臣毛利率較低的原因是因為買斷式銷售業務或分銷業務收入占比較高,截至 2018 年麗人麗妝化妝品電商零售業務收入占比 92.83%,毛利率為 36.14%;若羽臣買斷銷售和渠道分銷收入占比合計為 81.28%,兩者毛利率分別為 31.76%、20.68%。壹網壹創毛利率過去升高同樣主要是收入結構的影響,預計未來隨著分銷、品牌線上營銷服務的擴大,毛利率將有一定程度的降低。

凈利潤率方面,壹網壹創則體現了較高的凈利潤率,寶尊電商凈利潤率則為最低,預計未來如果收入結構向當前頭部代運營公司靠攏,凈利潤率存在相同趨勢。

2014-2019Q1-3主要電商代運營公司毛利潤情況(單位:百萬)

數據來源:公開資料整理

2014-2019Q1-3主要電商代運營公司凈利潤情況(單位:百萬)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國電商代運營行業市場經營規劃及未來前景分析報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國食品行業電商行業市場現狀調查及發展前景研判報告

《2024-2030年中國食品行業電商行業市場現狀調查及發展前景研判報告》共十一章,包含食品企業電商發展路徑及構建策略,食品行業電商風險控制與投資建議,2023年度中國電子商務用戶體驗與投訴監測報告等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢