一、服裝消費(fèi)情況分析

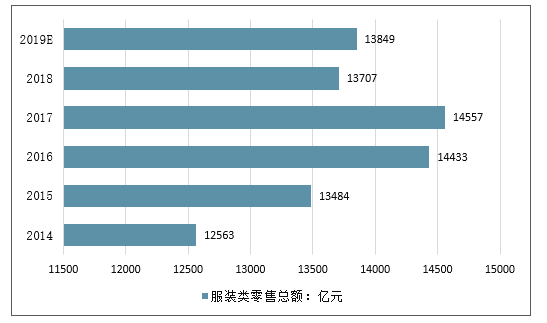

隨著國人收入的提高,服裝消費(fèi)不斷增長。從2012-2017年間,我國服裝類零售一直保持平穩(wěn)增長趨勢,2017年服裝類零售總額達(dá)1.45萬億元,相比2012年的9778億元增加了4779億元。2018年服裝類零售總額1.37萬億元,預(yù)計2019年服裝類零售總額達(dá)到1.38萬億元。

2014-2019年中國服裝類零售總額走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國休閑服飾行業(yè)市場前景規(guī)劃及投資方向分析報告》

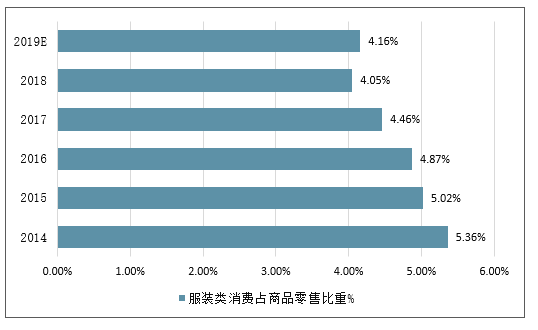

2018年我國商品消費(fèi)總額為338271億元,同比增長8.9%。2018年服裝類消費(fèi)占商品零售比重為4.05%,較2017年有所下滑。預(yù)計2019年服裝類在商品零售中占比有所上升,達(dá)到4.16%。

2014-2019年中國服裝類消費(fèi)占商品零售比重走勢預(yù)測

數(shù)據(jù)來源:公開資料整理

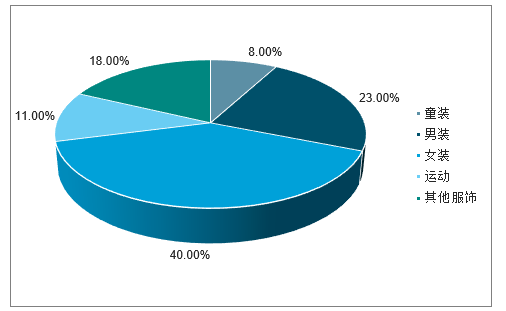

018年中國服裝市場銷量總數(shù)達(dá)2.077萬億元,同比增長率達(dá)7.8%。,中國服裝行業(yè)中,女裝市場占比最大,達(dá)40%;其次是男裝、運(yùn)動、童裝,2018年三者占比分別達(dá)23%、11%、8%。

2018年中國服裝行業(yè)細(xì)分市場規(guī)模占比情況

數(shù)據(jù)來源:公開資料整理

二、國內(nèi)休閑服行業(yè)市場規(guī)模大,集中度較低

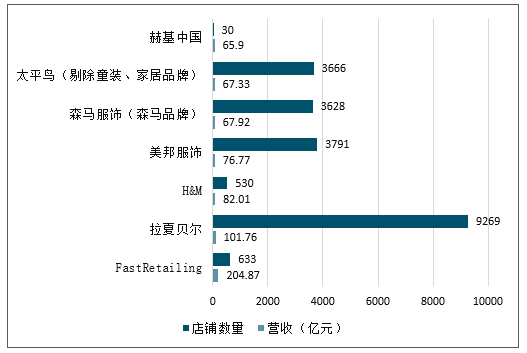

休閑服行業(yè)是服裝市場中較為重要的細(xì)分行業(yè),截至2017年,國內(nèi)休閑服行業(yè)市場規(guī)模達(dá)7250億元,市場規(guī)模較大,具有較高的發(fā)展?jié)摿Α男袠I(yè)競爭格局來看,休閑服行業(yè)各類品牌的市占率都較低(通過比較休閑服行業(yè)總規(guī)模和休閑服公司的營收),行業(yè)競爭格局較為分散,且市場上存在很多國際品牌的競爭。

休閑服品牌在中國銷售情況

數(shù)據(jù)來源:公開資料整理

三、國內(nèi)休閑服行業(yè)的發(fā)展歷史

1、90年代:香港休閑服品牌開創(chuàng)中國休閑服零售連鎖先河

90年代中國大陸地區(qū)休閑時尚品牌較少,比如男裝的主流服飾為商務(wù)正裝,年輕消費(fèi)者的需求得不到滿足,以班尼路、佐丹奴、堡獅龍為代表的港資休閑服品牌進(jìn)軍內(nèi)地市場,填補(bǔ)了休閑時尚服裝的空白,獲得了快速的發(fā)展,成為最早的中國休閑時尚服飾巨頭。

港資休閑服品牌中,打頭陣的是佐丹奴。香港品牌佐丹奴創(chuàng)立于1981年,1992年開始該品牌進(jìn)入中國內(nèi)地市場,并且開創(chuàng)了中國休閑服零售連鎖的先河,開拓了中國休閑服市場的發(fā)展。從1992年至2000年,佐丹奴品牌在中國大陸地區(qū)店鋪數(shù)量從3家發(fā)展到了357家,平均每年開店數(shù)量達(dá)44家,且大部分的店鋪都是經(jīng)銷加盟店,1999年直營店僅10家,到了2000年直營店也不過30家,占比不到10%。

雖然佐丹奴進(jìn)入中國內(nèi)地最早,但是港資休閑服中知名度最高、發(fā)展最好的品牌是班尼路。班尼路原本是一個創(chuàng)立于1981年的意大利品牌,1996年香港德永佳集團(tuán)收購班尼路及其商標(biāo),并將其進(jìn)行重新包裝,創(chuàng)立了班尼路集團(tuán)有限公司及BANLENO(班尼路)休閑服飾品牌。雖然較先鋒品牌佐丹奴進(jìn)入中國內(nèi)地市場更晚,但是班尼路的發(fā)展速度超越了佐丹奴,成為中國內(nèi)地知名度最高的香港休閑服品牌。班尼路品牌之所以成功,主要有四個方面的原因。第一,產(chǎn)品品質(zhì)佳。背靠生產(chǎn)、銷售針織色紗及針織布起家的德永佳集團(tuán),班尼路品牌產(chǎn)品質(zhì)量得以保證,生產(chǎn)成得以降低。第二,品牌定位清晰。定位18-40歲年輕客群的大眾時尚休閑服飾,滿足當(dāng)時相對空白的服飾領(lǐng)域,旗下品牌組合有班尼路、生活幾何(S&K)、互動地帶(I.P.ZONE)、衣本色(ebase)等六大品牌。第三,品牌營銷強(qiáng)。通過邀請明星代言獲取品牌知名度,代言明星從劉德華、王菲、張曼玉到F4等,都是家喻戶曉的明星。第四,渠道擴(kuò)張迅速。班尼路在內(nèi)地經(jīng)營采用兩種方式:一是與當(dāng)?shù)貒鵂I商業(yè)企業(yè)合作成立合營公司,二是用特許經(jīng)營的方式發(fā)展加盟連鎖店。通過合營公司和特許經(jīng)營的方式能夠減少班尼路擴(kuò)張成本,加快了擴(kuò)張速度,并且當(dāng)?shù)毓靖煜け镜卣吆褪袌觯嗄崧吩诓煌瑓^(qū)域有不同的合作對象,在廣州與友誼合作,在重慶與大生合作,在北京與興宇合作,在上海與海文合作。快速的渠道擴(kuò)張使得班尼路迅速占領(lǐng)了核心城市的核心商圈,搶在其他品牌發(fā)展之前獲取了先發(fā)的渠道優(yōu)勢。

從90年代開始,香港休閑服飾品牌在中國內(nèi)地取得了迅速的發(fā)展,除了前面提到的佐丹奴和班尼路,真維斯品牌和堡獅龍品牌也乘著休閑服飾行業(yè)在中國內(nèi)地的崛起而得到了快速的發(fā)展。繁榮的景象一直持續(xù)到了2011年到2012年,當(dāng)時班尼路品牌在中國內(nèi)地店鋪數(shù)量已經(jīng)高達(dá)4044家,銷售收入達(dá)58.11億港元,真維斯、佐丹奴和堡獅龍在中國內(nèi)地店鋪數(shù)量分別為2796、1372家和771家,銷售收入分別為20.31億港元、20.29億港元和6.56億港元。

香港休閑服品牌基本情況

- | - | - | - | 巔峰時期中國大陸地區(qū)銷售情況 | 2018年中國大陸地區(qū)銷售情況 | ||

- | 成立時間 | 上市時間 | 年份 | 門店數(shù)量 | 銷售額(億港元) | 門店數(shù)量 | 銷售額(億港元) |

班尼路 | 1981年 | 1996年(注1) | 2012年 | 4044 | 58.11 | 2183 | 27.67 |

真維斯 | 1972年 | 1996年(注2) | 2011年 | 2796 | 47.3 | 1212 | 20.31 |

佐丹奴 | 1981年 | 1991年 | 2011年 | 1372 | 20.29 | 937 | 12.93 |

堡獅龍 | 1987年 | 1993年 | 2011年 | 771 | 6.56 | 164 | 3.41 |

數(shù)據(jù)來源:公開資料整理

2、20世紀(jì)初:國內(nèi)休閑服品牌通過當(dāng)紅明星代言打響知名度

香港休閑服品牌作為中國內(nèi)地休閑服行業(yè)的先驅(qū)享受了行業(yè)快速增長的紅利,內(nèi)地的休閑服品牌看到了休閑服行業(yè)的巨大市場,也開始學(xué)習(xí)香港休閑服品牌輕資產(chǎn)的運(yùn)營模式和虛擬經(jīng)營的理念,品牌快速發(fā)展,進(jìn)入了大眾視野,森馬和美特斯邦威是其中的佼佼者。

美特斯邦威品牌創(chuàng)立于1995年,在各類休閑服品牌層出不窮的時代,美特斯邦威品牌通過邀請大牌明星代言人的營銷方式,獲得了年輕消費(fèi)者的喜愛。2000年美特斯邦威邀請花兒樂隊成為其品牌代言人,從此走上了邀請明星代言人的道路,2001年6月,香港“四大天王”之一的郭富城成為美特斯邦威的品牌形象代言人,2002年底,美特斯邦威邀請當(dāng)紅歌手周杰倫為其品牌代言,廣告詞“不走尋常路”紅遍大江南北。美特斯邦威的當(dāng)紅明星代言人開創(chuàng)了內(nèi)地品牌營銷的先河,其他內(nèi)資休閑服品牌爭相效仿。2003年,創(chuàng)立時間僅比美特斯邦威晚一年的森馬品牌邀請香港小天王謝霆鋒作為其品牌代言人,“穿什么,就是什么”的廣告詞也讓森馬品牌打入了年輕人的心。在明星代言人的營銷下,美特斯邦威和森馬等內(nèi)資品牌知名度迅速提升,同時在學(xué)習(xí)港資休閑服品牌通過加盟渠道擴(kuò)張的模式,美特斯邦威和森馬的線下店鋪熟練也快速發(fā)展,2012年的巔峰時期美邦服飾(含Me&City品牌)店鋪達(dá)5220家,森馬品牌店鋪數(shù)量達(dá)4420家。

20世紀(jì)初,在港資休閑服品牌的快速擴(kuò)張和內(nèi)地休閑服品牌借助營銷擴(kuò)大知名度的時期,中國增加了2000多個內(nèi)地休閑服品牌。在內(nèi)地休閑服市場蓬勃發(fā)展的時期,行業(yè)競爭也在日趨激烈,在20世紀(jì)末休閑服行業(yè)開始出現(xiàn)價格戰(zhàn),導(dǎo)致休閑服行業(yè)利潤開始轉(zhuǎn)薄,行業(yè)開始洗牌,部分品牌開始轉(zhuǎn)型細(xì)分市場或者退出內(nèi)地市場競爭。

3、2010-2015年:海外快時尚品牌進(jìn)入中國市場,掀起“快時尚”風(fēng)潮

港資品牌和內(nèi)資品牌對中國休閑服消費(fèi)者進(jìn)行了最早的品牌啟蒙,快時尚品牌則憑借其出色的產(chǎn)品設(shè)計和更迭以及豐富的產(chǎn)品選擇,進(jìn)一步激發(fā)了中國消費(fèi)者對時尚的追求。伴隨著中國經(jīng)濟(jì)的崛起,人民消費(fèi)水平的提高,國際快時尚品牌也開始進(jìn)入中國這個存在巨大潛力的市場。2006年,ZARA品牌作為快時尚品牌的先驅(qū)品牌進(jìn)入中國市場,隨后H&M和GAP分別于2007年和2010年進(jìn)入中國市場(注:日本快時尚品牌優(yōu)衣庫早在2002年進(jìn)入中國市場發(fā)展,但是前期發(fā)展并沒有打開局面)。

2010年,國際四大快時尚品牌全部進(jìn)入中國,并且在中國經(jīng)歷了持續(xù)多年的快速發(fā)展。2010-2015年,Inditex、FastRetailing和H&M在中國區(qū)的店鋪數(shù)量持續(xù)增長,平均每年開店數(shù)量約為40-60家,中國也成為快時尚品牌重要的市場,2015年Inditex、FastRetailing和H&M中國區(qū)店鋪數(shù)量占比分別為8.07%、13.00%和9.00%。

與國際快時尚品牌快速發(fā)展相對應(yīng)的是,2012年開始,港資和內(nèi)資休閑服品牌開始進(jìn)入調(diào)整期,自2012年以來這類品牌的渠道數(shù)量開始縮減和收入開始下滑。主要因為:一方面服裝行業(yè)從賣方市場變成以消費(fèi)者為核心的買方市場,國際快時尚品牌的加入進(jìn)一步導(dǎo)致行業(yè)競爭加劇,而以批發(fā)模式發(fā)展起家的港資和內(nèi)資休閑服品牌對零售端的變化感知相對遲緩,短期無法靈活應(yīng)對,另一方面零售業(yè)態(tài)也在發(fā)生改變,線上電商渠道以及線下購物中心渠道的崛起導(dǎo)致線下街邊店渠道流量下滑,以街邊店業(yè)態(tài)為主的港資和內(nèi)資休閑服品牌很多未能及時適應(yīng)零售業(yè)態(tài)的變化,導(dǎo)致品牌調(diào)整。

國際快時尚公司在中國地區(qū)店鋪數(shù)量及占比

- | 店鋪數(shù)量 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

Inditex | 中國區(qū) | - | 7 | 14 | 27 | 68 | 143 | 275 | 396 | 457 | 501 | 566 | 620 | 593 | 589 |

- | 店鋪總數(shù) | - | 3,131 | 3,691 | 4,264 | 4,607 | 5,044 | 5,527 | 6,009 | 6,340 | 6,683 | 7,013 | 7,292 | 7,475 | 7,490 |

- | 占比(%) | - | 0.22 | 0.38 | 0.63 | 1.48 | 2.84 | 4.98 | 6.59 | 7.21 | 7.50 | 8.07 | 8.50 | 7.93 | 7.86 |

FastRetailing | 中國區(qū) | 8 | 7 | 9 | 13 | 33 | 54 | 80 | 145 | 225 | 306 | 387 | 472 | 555 | 633 |

- | 總數(shù) | 1,232 | 1,632 | 1,829 | 1,958 | 2,258 | 2,203 | 2,088 | 2,222 | 2,449 | 2,753 | 2,978 | 3,160 | 3,294 | 3,445 |

- | 占比(%) | 0.65 | 0.43 | 0.49 | 0.66 | 1.46 | 2.45 | 3.83 | 6.53 | 9.19 | 11.12 | 13.00 | 14.94 | 16.85 | 18.37 |

H&M | 中國區(qū) | - | - | 7 | 13 | 27 | 47 | 82 | 134 | 205 | 291 | 353 | 444 | 506 | 530 |

- | 總數(shù) | - | - | 1,522 | 1,738 | 1,988 | 2,206 | 2,472 | 2,776 | 3,132 | 3,511 | 3,924 | 4,351 | 4,739 | 4,968 |

- | 占比(%) | - | 0.46 | 0.75 | 1.36 | 2.13 | 3.32 | 4.83 | 6.55 | 8.29 | 9.00 | 10.20 | 10.68 | 10.67 |

數(shù)據(jù)來源:公開資料整理

各品牌中國大陸地區(qū)銷售收入增速(%)

- | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

佐丹奴 | 30.88 | 13.48 | 5.94 | -4.79 | 16.81 | 6.51 | 15.38 | 25.21 | 15.36 | -3.37 |

班尼路 | 40.57 | 53.13 | 13.34 | 5.37 | 11.59 | 22.84 | 13.04 | 9.55 | 28.51 | 22.73 |

真維斯 | 3.01 | 3.56 | 24.89 | 26.03 | 14.68 | 16.69 | 14.13 | 20.27 | 18.76 | 9.69 |

森馬服飾(森馬品牌) | - | - | -- | - | - | - | - | - | - | 16.86 |

美邦服飾 | - | - | -- | - | - | - | 116.36 | 59.12 | 41.72 | 16.63 |

太平鳥 | - | - | -- | - | - | - | -- | - | - | - |

H&M | - | - | -- | - | - | - | - | - | 75.56 | 49.25 |

Fast | Retailing | - | -- | - | - | - | - | - | ||

- | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

佐丹奴 | - | 9.06 | 13.92 | -6.46 | -9.01 | -8.51 | -8.16 | -11.44 | 1.71 | -1.07 |

班尼路 | 6.86 | 21.72 | 16.52 | -15.33 | -16.71 | -2.05 | -0.02 | -13.38 | -1.78 | -18.95 |

真維斯 | 8.60 | 7.73 | 1.91 | -8.25 | -15.08 | -28.13 | -28.82 | - | - | - |

森馬服飾(森馬品牌) | 46.38 | 19.46 | -12.65 | -4.04 | 4.70 | 10.26 | 3.61 | 0.59 | 20.55 | - |

美邦服飾 | 43.73 | 32.60 | -4.37 | -17.03 | -16.08 | -4.92 | 3.56 | -0.72 | 18.62 | - |

太平鳥 | - | - | 44.12 | 49.35 | 30.48 | 18.09 | 7.06 | 12.99 | 7.98 | - |

H&M | 63.36 | 49.33 | 38.33 | 23.94 | 4.62 | 15.62 | 6.41 | 19.91 | -5.65 | - |

Fast | Retailing | - | - | - | - | 30.44 | 28.47 | 15.99 | 27.62 | - |

數(shù)據(jù)來源:公開資料整理

各品牌中國大陸地區(qū)店鋪數(shù)量情況

- | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

佐丹奴 | 21 | 40 | 93 | 120 | 170 | 211 | 253 | 357 | 461 |

班尼路 | - | - | - | - | 115 | 193 | 232 | 377 | 637 |

真維斯 | - | - | - | - | - | - | 473 | 480 | 483 |

美邦服飾 | - | - | - | - | - | - | - | - | 429 |

- | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 |

佐丹奴 | 532 | 581 | 671 | 706 | 729 | 820 | 909 | 1017 | 1188 |

班尼路 | 831 | 1060 | 1750 | 2837 | 3143 | 3347 | 3477 | 3828 | 3639 |

真維斯 | 527 | 773 | 982 | 1162 | 1374 | 1667 | 2008 | 2309 | 2671 |

美邦服飾 | 717 | 915 | 1104 | 1021 | 1441 | 2106 | 2698 | 2863 | 3659 |

森馬服飾 | - | - | - | - | - | - | - | - | - |

(森馬品牌) | - | 335 | 497 | 830 | 1481 | 2031 | 2667 | 3258 | 4007 |

Inditex | - | - | - | - | 7 | 14 | 27 | 68 | 143 |

FastRetailing | - | - | - | 8 | 7 | 9 | 13 | 33 | 54 |

H&M | - | - | - | - | - | 7 | 13 | 27 | 47 |

- | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

佐丹奴 | - | 1372 | 1243 | 1161 | 961 | 891 | 919 | 929 | 937 |

班尼路 | 3894 | 4044 | 3820 | 3432 | 2865 | 2770 | 2841 | 2499 | 2183 |

真維斯 | - | - | 2927 | 2796 | 2551 | 2284 | 1906 | 1466 | 1212 |

美邦服飾 | - | - | - | 4164 | 5220 | 4882 | 3700 | 3972 | 3791 |

森馬服飾 | - | - | - | - | - | - | 3477 | 3674 | 3628 |

(森馬品牌) | - | - | - | - | - | - | - | - | - |

太平鳥 | - | - | 2535 | 2977 | 3176 | 3353 | 3644 | 3490 | 3666 |

Inditex | - | 275 | 396 | 457 | 501 | 566 | 620 | 593 | 589 |

FastRetailing | - | 80 | 145 | 225 | 306 | 387 | 472 | 555 | 633 |

H&M | - | 82 | 134 | 205 | 291 | 353 | 444 | 506 | 530 |

數(shù)據(jù)來源:公開資料整理

4、2016年至今:休閑服行業(yè)景氣度有所下行,各品牌表現(xiàn)分化,但國內(nèi)外品牌差距逐漸縮小

2016年以來休閑服行業(yè)景氣度有所下行,國際快時尚品牌開始呈現(xiàn)出下滑的態(tài)勢。Inditex公司渠道數(shù)量開始下滑,H&M公司中國區(qū)的收入在2018年出現(xiàn)負(fù)增長,同時一些國際快時尚品牌甚至開始退出中國市場,比如,2018年英國快時尚品牌Topshop提前終止與中國特許經(jīng)營合作商尚品網(wǎng)的合作,同年英國高街服飾品牌NEWLOOK也宣布退出中國市場,2019年美國快時尚品牌Forever21在關(guān)閉天貓和京東旗艦店后,線下門店也完成清貨,正式退出中國市場。

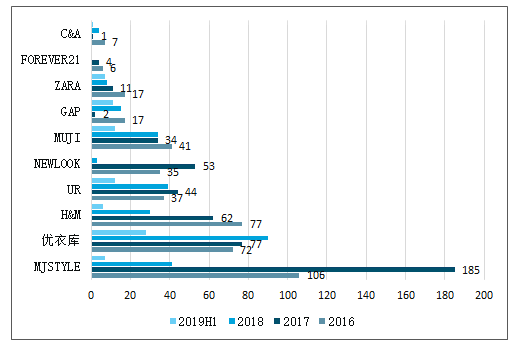

盡管2016年以來行業(yè)出現(xiàn)調(diào)整的態(tài)勢,但是國內(nèi)仍然出現(xiàn)了一些快速發(fā)展的品牌以及歷經(jīng)調(diào)整之后重拾增長態(tài)勢的品牌,快速增長的品牌包括MJSTYLE、UR以及太平鳥,歷經(jīng)調(diào)整之后重拾增長態(tài)勢的品牌包括森馬服飾。從2016年以來的開店數(shù)據(jù)來看,MJSTYLE品牌是2016-2017年國內(nèi)開店數(shù)量最多的快時尚品牌,UR品牌開店數(shù)量中等偏上且數(shù)量增長未有放緩趨勢,他們都是在行業(yè)中逐漸崛起的國內(nèi)快時尚品牌。

主要快時尚品牌近年在中國地區(qū)新開店情況

數(shù)據(jù)來源:公開資料整理

UR品牌成立于2006年,正是快時尚巨頭ZARA進(jìn)入中國市場的時間點(diǎn),短短十多年,在與國際快時尚品牌共同競爭的環(huán)境下,UR品牌也實現(xiàn)了品牌的快速發(fā)展。2011年UR品牌擁有10家門店,銷售額1.8億元,到了2016年,UR品牌店鋪數(shù)量已經(jīng)達(dá)150家,銷售額達(dá)20億元,2017年UR品牌在新加坡開出首家海外門店,進(jìn)軍國際市場,2018年UR品牌的國內(nèi)外門店數(shù)量已經(jīng)超過200家。UR品牌的發(fā)展借鑒了國際快時尚品牌以及本土品牌的發(fā)展模式。從產(chǎn)品和設(shè)計上來看,UR品牌類似ZAR品牌,擁有豐富的產(chǎn)品,每年開發(fā)12000款,每周都有200款新品上架,產(chǎn)品系列分為女士、青春、男士、兒童、出游等,覆蓋不同年齡層客群,且風(fēng)格多樣化,有基本款、個性款、走秀款等,覆蓋不同風(fēng)格的客群。UR采用買手主導(dǎo)的產(chǎn)品設(shè)計開發(fā),其買手團(tuán)隊位于巴黎、倫敦、米蘭、紐約、東京、首爾等各時尚中心收集時尚趨勢。從供應(yīng)鏈上來看,UR品牌類似ZARA品牌,建立了高效的快反供應(yīng)鏈。一方面,UR有自設(shè)的工廠,對服裝版型較為重要的剪裁工序主要也是由自設(shè)工廠完成。另一方面,UR品牌利用廣州服裝企業(yè)集群優(yōu)勢,與周邊小型服裝加工企業(yè)進(jìn)行“排他”合作,形成UR的供應(yīng)鏈生態(tài)圈,并且通過IT系統(tǒng),將UR工廠與合作工廠在縫制、后整理、品控等流程保持一致,貨物最終匯集到UR工廠統(tǒng)一包裝。UR品牌目前的前導(dǎo)時間為7天,在中國品牌甚至全球快時尚品牌中也是處于領(lǐng)先的水平。在渠道方面,跟國際快時尚品牌一樣,UR品牌主要開設(shè)店鋪面積在1000平及以上的大店,而在渠道擴(kuò)張和管理上又借鑒了國內(nèi)品牌海瀾之家的類直營模式。UR品牌的加盟商無需對加盟店進(jìn)行日常管理,由UR派駐店長,負(fù)責(zé)店鋪運(yùn)營:包括店鋪選址、店鋪形象設(shè)計、員工招聘及培訓(xùn)、備貨即庫存管理、店鋪銷售管理等。在費(fèi)用投入與利潤分配方面,采用銷售額分成模式(加盟商40%,UR品牌60%),UR承擔(dān)貨品成本(即加盟商不承擔(dān)庫存)以及辦公費(fèi)、商品運(yùn)費(fèi)等,加盟商承擔(dān)租金、物業(yè)管理、水電雜費(fèi)、人工成本、改造和裝修費(fèi)用、推廣費(fèi)及陳列費(fèi)等,在人工成本中,店長是由UR派駐,隸屬于UR,除店長之外的員工由加盟商支付薪資及相關(guān)福利。

雖然定位與ZARA品牌類似,但UR品牌也有一些不同,形成錯位競爭。首先,UR品牌的定價低于ZARA, UR品牌春夏款主流價格帶為200-400元,秋冬款為400-600元。其次,UR品牌會針對中國人身材和消費(fèi)偏好進(jìn)行定制化設(shè)計,比如一些款式會有豐富的細(xì)節(jié),符合東方女性的審美,因為東方女性對衣服剪裁和顏色等方面的細(xì)節(jié)要求更高,又比如在尺碼上會延伸到小碼,ZARA的服裝最小碼數(shù)基本是到160,一些身材嬌小的亞洲女性很難在ZARA買到合適尺碼的服裝。總而言之,UR品牌產(chǎn)品定位和供應(yīng)鏈等方面類似國際快時尚品牌ZARA,通過快速反應(yīng)走在潮流前端,但又與國際品牌形成了錯位競爭,同時吸收了國內(nèi)品牌在渠道擴(kuò)張和終端零售管理方面的經(jīng)驗,從而獲得了品牌的快速發(fā)展。

MJSTYLE成立于2011年,截至2018年該品牌已經(jīng)在國內(nèi)、香港以及日本等市場開店近千家,是近年來發(fā)展最快的快時尚品牌之一。與其他快時尚品牌不同的是,MJSTYLE主打日韓風(fēng)格(不同于國際快時尚品牌的主打歐美風(fēng)格),MJSTYLE的價格遠(yuǎn)低于國際快時尚品牌,產(chǎn)品性價比較高,并且在成功發(fā)展時尚服飾品類之后,MJSTYLE品牌對產(chǎn)品品類進(jìn)行了極大的豐富和拓展,先是延伸到內(nèi)衣、家居服、箱包、配飾、童裝,后來又開辟了家居品類,涵蓋各類刀叉、花瓶、燈具、桌椅、沙發(fā)、茶幾等,2015年又開辟了咖啡店中店MJCoffee、輕餐飲等,近年來又添加了辦公文具、化妝品等品類,不斷滿足客戶的需求,將MJSTYLE從一個單純的服飾中心打造成了家庭娛樂休閑中心。MSTYLE品牌短短8年獲得如此快速的發(fā)展,除了前文敘述的品類擴(kuò)張,還得益于公司在渠道、供應(yīng)鏈、運(yùn)營管理等方面的出色策略。從渠道策略來說,MJSTYLE在選址從初期就避開與國際快時尚品牌的正面交鋒,而是選擇發(fā)掘潛力的黃金地段,與商業(yè)地產(chǎn)共同成長,同時節(jié)省了開店成本,也占據(jù)了新商圈的絕佳位置。不僅如此,MJSTYLE重視國際快時尚品牌觸及較少的而三四線城市,這也是品牌能夠快速開店的原因之一。從供應(yīng)鏈策略來說,MJSTYLE是首批加入RFID供應(yīng)鏈管理的品牌之一,利用RFID技術(shù)替代人工,極大的加快了供應(yīng)鏈的反應(yīng)速度,貨品管理更為便捷。RFID可以讓服裝產(chǎn)品裝上身份識別標(biāo)簽,可以進(jìn)行遠(yuǎn)距離批量讀取。在傳統(tǒng)的供應(yīng)鏈模式下,服裝從生產(chǎn)完成到上架銷售,中間還需經(jīng)歷倉儲中心入倉、倉儲中心出倉和門店收貨的環(huán)節(jié),這三個環(huán)節(jié)主要的工作就是清點(diǎn)與核對數(shù)量,人工操作只能單件進(jìn)行,但是RFID技術(shù)能實現(xiàn)6秒每箱的精準(zhǔn)清點(diǎn)速度,效率大幅提高。在門店找貨也能使用RFID技術(shù),幫助消費(fèi)者快速找到所需產(chǎn)品,提升客戶體驗。從店鋪運(yùn)營策略上來說,MJSTYLE會對每家店鋪進(jìn)行精細(xì)化管理。開店后MJSTYLE會在前三個月進(jìn)行每月一次的商品結(jié)構(gòu)調(diào)整,根據(jù)開業(yè)后項目本身的客群屬性,使得商品與客群相匹配。對開店一年以上的店進(jìn)行大數(shù)據(jù)分析,和其他品牌的客流、銷售等方面比較。對一些增長不達(dá)預(yù)期的店鋪,MJSTYLE不是一味的關(guān)店,而是選擇與商業(yè)中心共同商量,找到雙方都能接受的解決辦法,從而減少虧損,提升開店成功率。可以看出,MJSTYLE以國際快時尚服飾的經(jīng)營理念起家,并且已經(jīng)發(fā)展到其他品類,走出了自己獨(dú)特的發(fā)展道路。

各品牌價格帶情況(單位:元)

- | T恤 | 連衣裙 | 外套 | 牛仔褲 | 休閑褲 |

MJstyle | 29-199 | 45-359 | 69-539 | 59-399 | 39-299 |

優(yōu)衣庫 | 19-199 | 19-499 | 99-1299 | 59-299 | 59-499 |

Zara | 49-259 | 69-999 | 69-1499 | 59-499 | 39-499 |

H&M | 15-499 | 30-1290 | 20-1790 | 40-449 | 25-1490 |

數(shù)據(jù)來源:公開資料整理

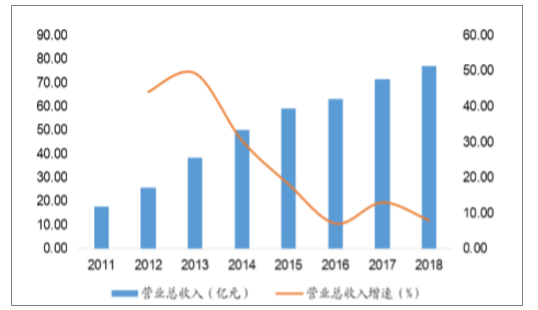

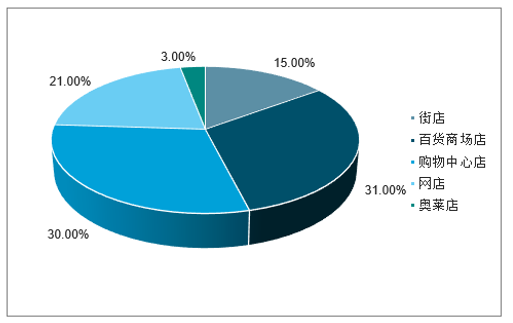

國內(nèi)時尚休閑服飾公司太平鳥近年來也發(fā)展矚目。太平鳥公司渠道總數(shù)量由2012年2535家發(fā)展至2018年的4594家(含童裝及家居店鋪928家),營業(yè)總收入由2011年的17.80億元增長至2018年的77.12億元,7年營收復(fù)合增速為23.30%。與國內(nèi)其他休閑服品牌發(fā)展不同的是,太平鳥的多品牌、全渠道和新營銷等方面的布局使其在國內(nèi)休閑服品牌中脫穎而出。在多品牌方面,太平鳥旗下有PEACEBIRD女裝、PEACEBIRD男裝、LEDiN樂町女裝、MiniPeace童裝和MATERIALGIRL女裝、PETiTAVriL貝甜童裝、PEACEBIRDLIVIN’太平鳥巢家居等品牌,且是國內(nèi)少有的在女裝、男裝和童裝均衡發(fā)展的品牌。在全渠道方面,太平鳥渠道布局優(yōu)異,搶先布局了購物中心和電商等新業(yè)態(tài),形成了街店、百貨商場店、購物中心店和網(wǎng)店四大渠道共同驅(qū)動的局面,近年來又開始布局奧萊渠道。在新營銷方面,太平鳥聚焦青年文化,采用多種營銷手段提升品牌調(diào)性,包括積極參加紐約、巴黎等國際時裝周品牌走秀,持續(xù)貫徹跨界聯(lián)名策略,2018年在女裝X鳳凰自行車、男裝XCoca-Cola、童裝X迪士尼等聯(lián)名款均取得了不俗的業(yè)績。

太平鳥品牌營收及增長情況

數(shù)據(jù)來源:公開資料整理

2018年太平鳥各渠道零售額占比

數(shù)據(jù)來源:公開資料整理

太平鳥旗下主要品牌情況

品牌 | 類別 | 創(chuàng)立時間 | 客群 | 營收規(guī)模(2018年,億元) | 店鋪數(shù)量(2018年,家) |

PEACEBIRD男裝 | 男裝 | 1995年 | 時髦、自信、堅持自我的25-30歲潮流男性 | 28.30 | 1322 |

PEACEBIRD女裝 | 女裝 | 1997年 | 時髦、率真、有年輕態(tài)度25-30歲都市女性 | 26.75 | 1551 |

樂町LED’IN | 女裝 | 2008年 | 甜美、摩登、元?dú)?8-25歲時髦女性 | 10.08 | 616 |

MiniPeace | 童裝 | 2011年 | 1-4歲嬰兒系列 | 8.64 | 867 |

MaterialGirl | 女裝 | 2013年 | 美式潮流品牌20-28歲,音樂、時髦、潮流 | - | 177 |

PETiTAVriL貝甜 | 童裝 | 2018年 | 小價格、輕運(yùn)動、趣時尚1-12歲嬰兒和兒童 | - | 55 |

PEACEBIRDLIVIN’太平鳥巢 | 家居 | 2018年 | 時尚、簡約、生活的20-30歲都市青年 | - | 6 |

數(shù)據(jù)來源:公開資料整理

太平鳥各個渠道零售額(億元)及增

- | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 | 2018年 |

街店 | 22.67 | 24.83 | 25.02 | 22.88 | 18.47 | 17.08 |

YOY | - | 9.52% | 0.78% | -8.58% | -19.24% | -7.54% |

百貨商場店 | 22.05 | 28.80 | 32.63 | 35.40 | 35.66 | 34.80 |

YOY | - | 30.63% | 13.31% | 8.50% | 0.71% | -2.41% |

購物中心店 | 8.88 | 14.96 | 19.31 | 24.69 | 28.84 | 33.86 |

YOY | - | 68.50% | 29.12% | 27.84% | 16.79% | 17.41% |

網(wǎng)店 | 4.08 | 6.96 | 11.11 | 15.98 | 21.66 | 23.69 |

YOY | - | 70.45% | 59.62% | 43.90% | 35.57% | 9.34% |

奧特萊斯店 | - | - | - | - | - | 3.02 |

合計 | 57.68 | 75.55 | 88.08 | 98.95 | 104.63 | 112.44 |

YOY | - | 30.98% | 16.59% | 12.35% | 5.74% | 7.47% |

數(shù)據(jù)來源:公開資料整理

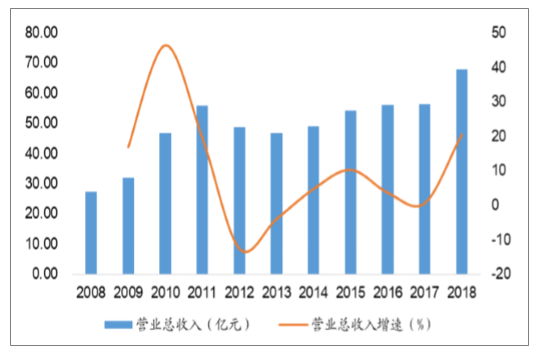

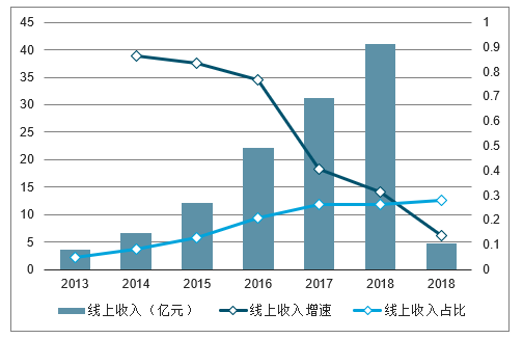

國內(nèi)時尚休閑服飾公司森馬服飾在經(jīng)歷短時間調(diào)整之后,發(fā)展步入新的臺階。森馬服飾旗下的森馬休閑服品牌在經(jīng)歷2012-2013年兩年營收下滑之后,在2014年開始恢復(fù)了增長,2018年營收創(chuàng)新高,達(dá)67.92億元,近年來的渠道數(shù)量雖然不及2012年最高時期的4420家,但也都基本穩(wěn)定在3600家左右,沒有再出現(xiàn)大幅下滑。森馬公司在競爭激勵的休閑服市場仍然取得了較快的增長,除了在品牌、產(chǎn)品、零售、供應(yīng)鏈等方面的變化和調(diào)整之外,還抓住了電商渠道的興起。森馬服飾在2012年布局線上渠道,抓住了線上流量紅利時期的電商渠道快速增長的機(jī)遇。在2013年森馬服飾線上銷售占比為4.84%,到2018年這一比例提高至26.14%,線上渠道成為公司的重要渠道,并且在當(dāng)前線上線下渠道融合的趨勢之下,公司強(qiáng)大的線上運(yùn)營能力也為公司的發(fā)展帶來了持續(xù)的動力。

森馬服飾旗下休閑服品牌營收及增長情況

數(shù)據(jù)來源:公開資料整理

森馬服飾線上銷售情況

數(shù)據(jù)來源:公開資料整理

國內(nèi)品牌在品牌、產(chǎn)品、設(shè)計、渠道、供應(yīng)鏈和零售管理等方面的能力均在提升,很多國內(nèi)品牌借鑒了國際快時尚品牌的成功經(jīng)驗,但也走出了自己的獨(dú)特定位和模式,可以看出國內(nèi)品牌與國際品牌之間的差距在逐步縮小。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2023-2029年中國休閑服行業(yè)市場現(xiàn)狀調(diào)查及發(fā)展趨向研判報告

《2023-2029年中國休閑服行業(yè)市場現(xiàn)狀調(diào)查及發(fā)展趨向研判報告》共八章,包含中國休閑服產(chǎn)業(yè)鏈全景梳理及布局狀況研究,中國休閑服企業(yè)布局案例研究,中國休閑服行業(yè)市場及戰(zhàn)略布局策略建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國骨密度儀行業(yè)產(chǎn)業(yè)鏈圖譜、采購總量、采購金額、獲批企業(yè)、競爭格局及未來競爭趨勢分析:外資品牌占據(jù)主導(dǎo)地位[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中國物聯(lián)網(wǎng)行業(yè)概念、市場規(guī)模、企業(yè)競爭格局分析:中國物聯(lián)網(wǎng)產(chǎn)業(yè)領(lǐng)跑全球,AI融合驅(qū)動“泛在智聯(lián)”新紀(jì)元[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中國汽車行業(yè)分類、產(chǎn)銷量、重點(diǎn)企業(yè)銷量分析:一季度中國汽車行業(yè)現(xiàn)“內(nèi)冷外熱”分化,出口同比激增成核心增量引擎[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國彩鋼板行業(yè)發(fā)展歷程、供需情況、市場規(guī)模、競爭格局及趨勢研判:彩鋼板市場規(guī)模達(dá)1138.76億元,鋼結(jié)構(gòu)與綠色建材政策驅(qū)動增長[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中國UV燈管行業(yè)產(chǎn)業(yè)鏈、發(fā)展現(xiàn)狀、競爭格局、競爭趨勢分析:外資壟斷高端賽道,中低端市場競爭白熱化[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)