雖然2019年是消費電子創(chuàng)新周期低谷,又同時是4G時代的末尾,在新機升級與價格刺激下,用戶換機意愿得以提前釋放。同時,上半年以來高景氣的TWS耳機與華為智能硬件的崛起持續(xù)好于預期,共用帶動Q3旺季備貨行情。終端的高景氣度帶動供應鏈業(yè)績成長的邏輯依然在延續(xù),同時供應鏈國產(chǎn)化替代進程加速。

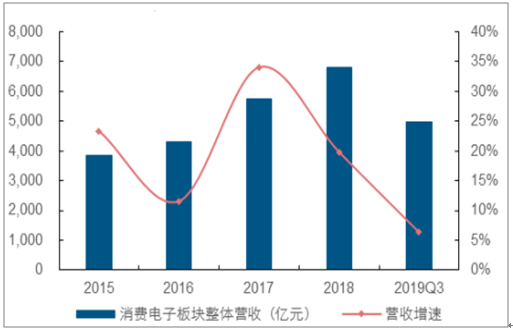

消費電子板塊營業(yè)收入情況(億元)

數(shù)據(jù)來源:公共資料整理

相關報告:智研咨詢發(fā)布的《2020-2026年中國消費電子行業(yè)發(fā)展動態(tài)分析及未來發(fā)展前景報告》

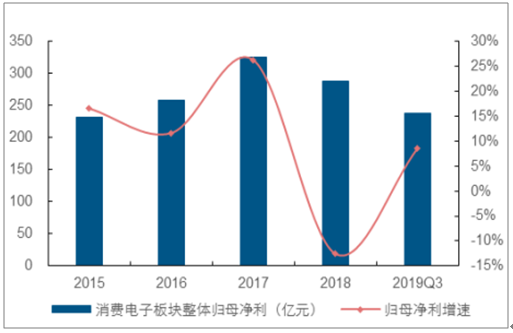

消費電子板塊歸母凈利潤情況(億元)

數(shù)據(jù)來源:公共資料整理

三季度是消費電子傳統(tǒng)備貨旺季,從新款旗艦的銷售情況來看要好于此前悲觀預期。步入Q4后,供應鏈在熱門機型追單下,業(yè)績保持較好的增長預期。2019年第三季度全球智能手機出貨量增長1%,兩年以來首次實現(xiàn)同比增長。第三季度全球智能手機出貨量為3.52億部,相比之下去年同期為3.49億部。

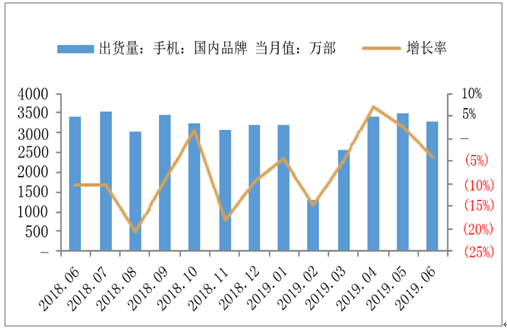

2019年6月,全國手機出貨量為3,431.0萬臺,同比下降6.3%,國內(nèi)品牌手機的出貨量為3,268.0萬臺,占比達到95.2%,同比下跌4.1%。

全國手機出貨量及增速(2018.06~2019.06)

數(shù)據(jù)來源:公共資料整理

國內(nèi)品牌手機出貨量及增速(2018.06~2019.06)

數(shù)據(jù)來源:公共資料整理

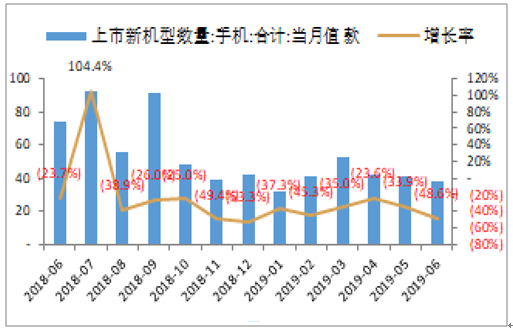

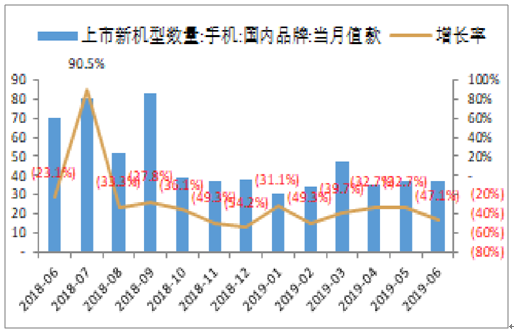

2019年6月,全國手機新機型上市數(shù)量為38款,同比下降48.6%,國內(nèi)品牌手機的新機型上市數(shù)量為37款,同比下降47.1%。

全國手機新機型上市量及增速(2018.06~2019.06)

數(shù)據(jù)來源:公共資料整理

國內(nèi)品牌手機新機型上市量及增速(2018.06~2019.06)

數(shù)據(jù)來源:公共資料整理

整體來看,消費電子板塊前三季度實現(xiàn)營業(yè)收入4,989.88億元,同比增長6.34%,實現(xiàn)歸母凈利潤237.79億元,同比增長8.60%。行業(yè)景氣度逐步回暖,消費電子板塊實現(xiàn)了營收與利潤的穩(wěn)健增長。

2019年第三季度單季度消費電子板塊整體銷售毛利率為13.53%,同比上升0.94個百分點,環(huán)比提升2.38個百分點;板塊整體銷售凈利率為5.89%,同比提升0.86個百分點,環(huán)比提升1.81個百分點。

消費電子板塊單季度銷售毛利率與銷售凈利率情況(整體法)

數(shù)據(jù)來源:公共資料整理

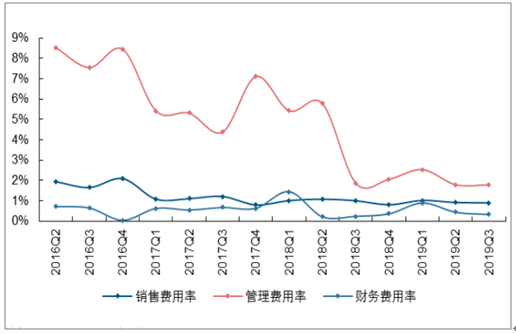

消費電子板塊期間費用率方面,單三季度電子板塊銷售費用率同比下降0.10個百分點,環(huán)比下降0.02個百分點;管理費用率為1.78%,環(huán)比下降0.01個百分點;財務費用率同比上升0.09個百分點,環(huán)比下降0.11個百分點。

消費電子板塊單季度期間費用率情況(2018年Q3以前管理費用含研發(fā)支出)

數(shù)據(jù)來源:公共資料整理

全年維度,四季度來自資產(chǎn)減值損失、存貨跌價準備的影響有望低于2018年,使得部分企業(yè)基本面修復的空間比較可觀。消費電子板塊將渡過最艱難的時期,迎接5G換機浪潮與消費電子新創(chuàng)新周期。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國消費電子行業(yè)市場全景調(diào)研及發(fā)展?jié)摿ρ信袌蟾?/a>

《2026-2032年中國消費電子行業(yè)市場全景調(diào)研及發(fā)展?jié)摿ρ信袌蟾妗饭彩拢袊M電子主體企業(yè)運行關鍵性財務指標分析,2026-2032年中國消費電子業(yè)投資戰(zhàn)略研究,2026-2032年中國消費電子業(yè)前景展望與趨勢預測等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![趨勢研判!2025年中國消費電子行業(yè)產(chǎn)業(yè)鏈圖譜、產(chǎn)業(yè)現(xiàn)狀及未來前景預測:高端智能電子產(chǎn)品需求強勁,國補政策持續(xù)助力市場復蘇[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)