2019年前三季度,中國社會消費品零售總額達到296674億元,同比名義增長8.2%(扣除價格因素實際增長6.4%,以下除特殊說明外均為名義增長)。其中,除汽車以外的消費品零售額268146億元,增長9.1%。消費對經(jīng)濟增長的基礎(chǔ)性作用繼續(xù)鞏固,前三季度最終消費支出對經(jīng)濟增長的貢獻率達到60.5%。

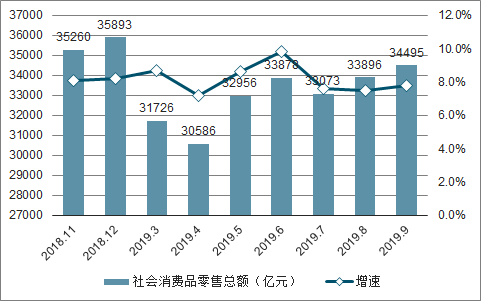

2018-2019年9月中國社會消費品零售總額及增速趨勢

數(shù)據(jù)來源:公開資料整理

消費趨勢性企穩(wěn),電商增速較高:相較上半年,三季度社零總額累計增速下滑 0.2%至 8.2% , 7- -9月份社零總額增速(當月) 趨勢企穩(wěn) (分別為 7.6% 、7.5% 、 7.8% )。 阿里巴巴活躍用戶數(shù)量持續(xù)增長,達到 到6.93 億人,即將突破 7億大關(guān)。

百家重點零售企業(yè)零售額增速(% )

數(shù)據(jù)來源:公開資料整理

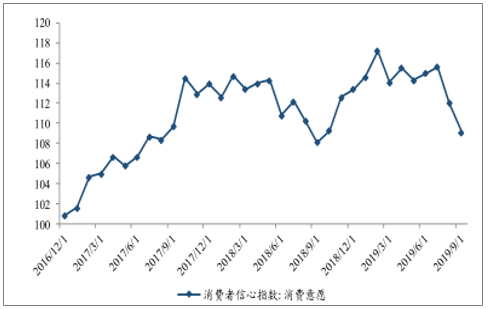

三季度消費者信心指數(shù)有所下滑

數(shù)據(jù)來源:公開資料整理

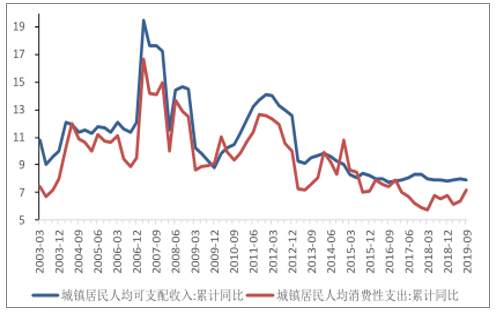

城鎮(zhèn)可支配收入增速VS 消費性支出增速(% )

數(shù)據(jù)來源:公開資料整理

盡管社零總額增速有所下滑,然而城鎮(zhèn)居民消費能力保持穩(wěn)定,今年前三季度可支配收入累計增速保持在 8%左右,而消費性支出累計增速在第三季度出現(xiàn)好轉(zhuǎn),較上半年上升 0.8%至 7.2%。其中,食品、居住、醫(yī)療保健、教育文化娛樂類消費支出增速保持上半年較高增速,教育文化娛樂性支出增速尤為凸出。必需品銷售增速保持穩(wěn)定,可選品(除化妝品)增速相對較低且有下滑趨勢。

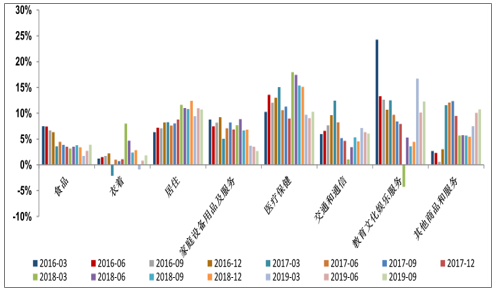

各品類消費性支出增速(% )

數(shù)據(jù)來源:公開資料整理

食品類消費性支出增速相較上半年有明顯好轉(zhuǎn),前三季度累計增速達3.91%,比去年同期增速增加 0.1%,為自從 2017 年上半年以來的最快增速。

居住類、醫(yī)療保健類消費性支出仍然保持在所有品類中相對較高的增速,分別為 10.74%和 10.28%,然而整體前三個季度增速相較于去年同期均有所下滑。

教育文化娛樂類消費性支出表現(xiàn)亮眼,前三季度累計增速達到 12.27%,保持上半年強勢增速趨勢,相對于去年同期也有大幅增加,可以體現(xiàn)出消費者越來越重視精神文化方面的需求。

衣著類消費性支出前三季度增速相較于上半年出現(xiàn)好轉(zhuǎn),為 1.85%,然而仍不及去年同期增速。

家庭設(shè)備和交通通信類消費性支出增速延續(xù)上半年下降趨勢,前三季度增速分別為 2.68%和 6.07%。

其他商品服務(wù)消費性支出增速強勢,前三季度累計增速為 10.77%,為近兩年峰值。

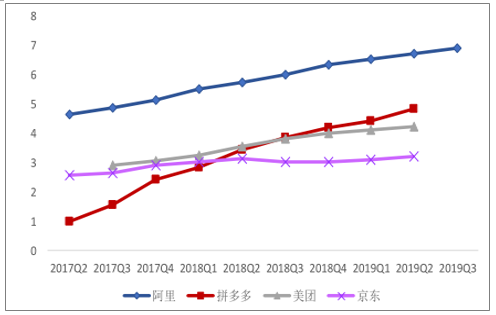

2019Q3 受益于下沉市場加速滲透,各大電商活躍用戶數(shù)均穩(wěn)步增長。其中,阿里巴巴活躍用戶數(shù)量持續(xù)增長,達到 6.93 億人,即將突破 7 億大關(guān);用戶增速同上半年小幅下滑 0.24pp 至 2.82%。收入方面,第三季度阿里巴巴和蘇寧營收分別為 1190 和 652 億元。兩大電商收入增速均有所下滑,阿里巴巴2019Q3收入同比增長40%,相比去年同期減少14.7pp。蘇寧易購收入同比增速增長 5.04%,減少 24.37pp。

各大電商年度活躍用戶(億人)

數(shù)據(jù)來源:公開資料整理

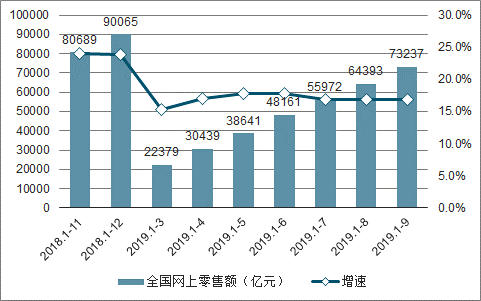

2019年前三季度,全國網(wǎng)上零售額達到73237億元,同比增長16.8%。其中,實物商品網(wǎng)上零售額57777億元,增長20.5%,占社會消費品零售總額的比重為19.5%。在實物商品網(wǎng)上零售額中,吃、穿和用類商品分別增長28.9%、18.6%和20.3%。全國快遞服務(wù)企業(yè)累計完成業(yè)務(wù)量439億件,同比增長26.4%。

2018-2019年前9月全國網(wǎng)上零售額及增速趨勢

數(shù)據(jù)來源:公開資料整理

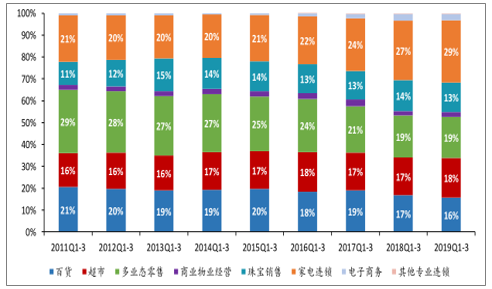

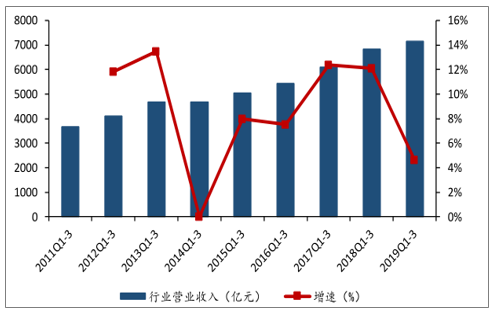

前三季度零售行業(yè)實現(xiàn)收入7145.94 億元,同比增長 4.62%,較 2018 前三季度降低 7.47pp,收入增速放緩,總體保持 2014 年以來的穩(wěn)定增長。

商業(yè)貿(mào)易板塊各業(yè)態(tài)收入占比

數(shù)據(jù)來源:公開資料整理

2011-2019Q1-3前三季度營收及增速趨勢

數(shù)據(jù)來源:公開資料整理

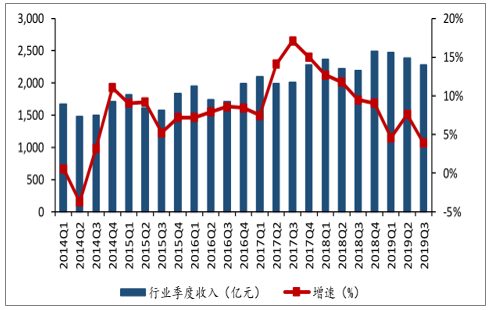

跟蹤零售上市公司 2019Q1、Q2、Q3 實現(xiàn)營收 2472.20 億元、2389.59 億元、2284.13億元,同比增長 4.56%、7.58%、3.90%,分別較去年同期增速提升-8.13pp、-4.18pp、-5.59pp,Q1 受經(jīng)濟影響有所下滑,Q2 環(huán)比有所提升,Q3 拐點向下。三季度增速較二季度下降 3.68pp,營收增速短暫回暖后再次下滑。分板塊看,三季度各部分增速相對都有一定的變動。其中顯著提升是電子商務(wù)(-6.65%)、百貨(0.14%)、商業(yè)物業(yè)經(jīng)營(17.45%),超市板塊增長 13%。家電連鎖受到較大影響增速下滑 14.12pp,其他專業(yè)連鎖、珠寶銷售、多業(yè)態(tài)零售板塊增速分別下降 5.94pp、3.32pp、2.57pp。

2014-20193行業(yè)季度收入及增速趨勢

數(shù)據(jù)來源:公開資料整理

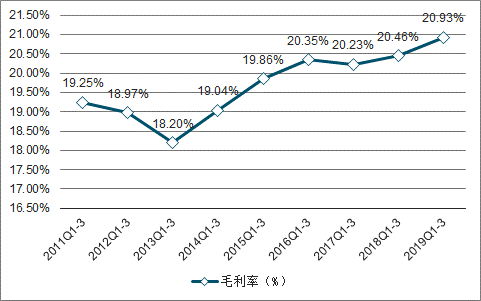

2011-2019Q1-3行業(yè)前三季度毛利率(% )

數(shù)據(jù)來源:公開資料整理

從今年十一假期的消費表現(xiàn)對比前期五一、清明、端午小長假的表現(xiàn)來看,零售市場增速表現(xiàn)穩(wěn)定;零售額降速增長趨勢將延續(xù),我們維持對社消增速的慣性滑落區(qū)域繼續(xù)延長的觀點。

體驗式綜合消費業(yè)態(tài)受到青睞,客流量與銷售額同步走高,集購物、餐飲、娛樂等功能于一體的綜合消費業(yè)態(tài)(例如購物中心、奧特萊斯、百貨特色步行街等)受到青睞,上海重點監(jiān)測8家購物中心、奧特萊斯銷售額同比增長20%以上(去年同期重點監(jiān)測企業(yè)銷售額增速10%),安徽重點監(jiān)測7家城市綜合體銷售額同比增長21.2%;

杭州湖濱步行街改造后重新開街日均客流量超過10萬人次,武漢江漢路步行街黃金周首日客流量達30余萬人次。

體驗式綜合消費業(yè)態(tài)聚客能力相對更強,客流量的提升推動銷售額增速跑贏整體零售餐飲企業(yè)的表現(xiàn)。

體驗式門店豐富了消費者的購物場景,不僅可以吸引消費者到店以增加到店頻次與客流量,同時可以拉長顧客的駐店時間,把握潛在的多樣化消費需求,全方面推動銷售額的穩(wěn)步提升。以購物中心內(nèi)的各項體驗娛樂項目為例,今年十一期間重點監(jiān)測影城、KTV、主題樂園等體驗型消費場所客流量同比增長20%以上。

隨著供給側(cè)結(jié)構(gòu)性改革深入推進,減稅降費、“放管服”改革、發(fā)展流通促進商業(yè)消費等政策措施的進一步貫徹落實,新模式、新業(yè)態(tài)快速發(fā)展,預計后期消費將保持平穩(wěn)增長態(tài)勢。

相關(guān)報告:智研咨詢發(fā)布的 《2020-2026年中國零售行業(yè)發(fā)展策略分析及投資價值預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國O2O零售行業(yè)市場全景調(diào)查及投資潛力研判報告

《2025-2031年中國O2O零售行業(yè)市場全景調(diào)查及投資潛力研判報告》共十二章,包含互聯(lián)網(wǎng)環(huán)境下零售行業(yè)的整合與變革,O2O零售行業(yè)發(fā)展戰(zhàn)略分析,行業(yè)發(fā)展建議對策等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢