一、生豬行業(yè)存欄環(huán)比、產(chǎn)量、屠宰量分析

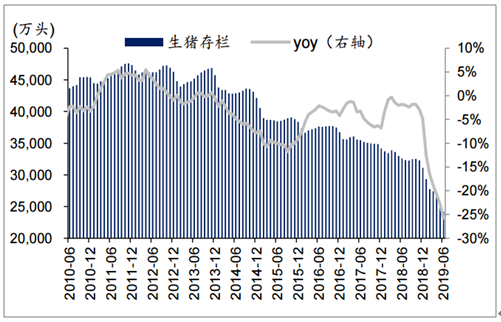

2019年6月生豬存欄環(huán)比降低5.1%,同比下降25.8%;能繁母豬存欄環(huán)比下降5.0%,同比減少26.7%。生豬存欄同比數(shù)據(jù)上輪周期同比下降最高幅度在2015年3月的10.7%,目前的供應(yīng)下滑幅度遠超上輪周期;能繁母豬同比上輪同比數(shù)據(jù)下降最高幅度也在2015年3月的15.7%,當(dāng)前下滑幅度也已遠超上輪周期。此輪周期母豬下降對未來生豬供給的影響更大,主要原因是上輪周期處于快速規(guī)模化時期,PSY、MSY持續(xù)上升等因素使得同期下降影響小于現(xiàn)在。

2019年6月生豬存欄同比下降25.8%

數(shù)據(jù)來源:公共資料整理

相關(guān)報告:智研咨詢發(fā)布的《2020-2026年中國生豬行業(yè)發(fā)展模式分析及投資發(fā)展?jié)摿蟾?/a>》

2019年6月能繁母豬存欄同比下降26.7%

數(shù)據(jù)來源:公共資料整理

2019年5月,廣東省養(yǎng)豬戶數(shù)環(huán)比下降7.7%,同比下降35.4%;仔豬存欄量環(huán)比下降11.2%,同比下降41.1%;生豬存欄量環(huán)比下降16.1%,同比下降44.0%;能繁母豬存欄量環(huán)比下降11.4%,同比下降46.3%,生豬出欄量環(huán)比上漲7.8%,同比上漲2.5%。

2016年5月-2019年6月廣東省定點屠宰量企業(yè)屠宰量

數(shù)據(jù)來源:公共資料整理

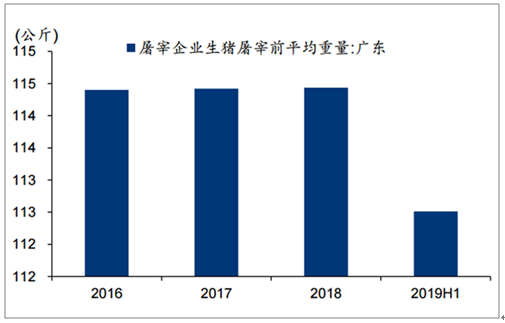

2016-2019H1廣東省屠宰企業(yè)生豬屠宰前平均體重

數(shù)據(jù)來源:公共資料整理

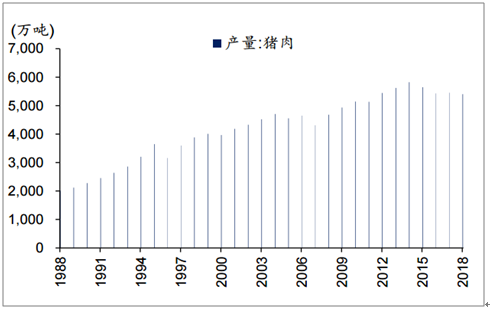

2019年上半年,我國豬牛羊禽肉產(chǎn)量3911萬噸,下降2.1%,其中,牛肉、羊肉和禽肉產(chǎn)量同比分別增長2.4%、1.5%和5.6%,豬肉產(chǎn)量下降5.5%。2019年上半年豬肉產(chǎn)量為2470萬噸,占全部豬牛羊禽肉產(chǎn)量約63%,仍然是我國第一大消費肉類。

1988-2018年我國豬肉產(chǎn)量

數(shù)據(jù)來源:公共資料整理

2013-18年我國肉類消費結(jié)構(gòu)

數(shù)據(jù)來源:公共資料整理

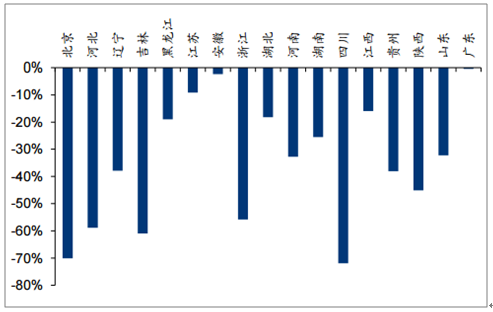

當(dāng)前生豬存欄的下降幅度很大。并且從目前的形勢來看,下降的態(tài)勢還沒有停止的跡象。從地區(qū)來看,許多地區(qū)的生豬去產(chǎn)能幅度超過50%。

母豬存欄下降省份示意圖(截止2019年7月)

數(shù)據(jù)來源:公共資料整理

2019年7月中旬的屠宰量同比下降25.3%。從區(qū)域來看,北方屠宰量下降尤其明顯,其中北京、黑龍江、遼寧、河北、山東、河南分別下降70.1%、19.0%、37.9%、58.9%、32.2%、32.8%。

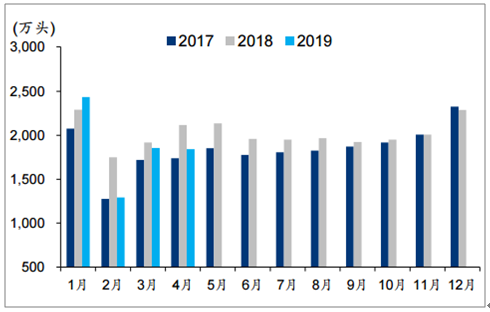

2017年1月-2019年4月定點屠宰企業(yè)屠宰量

數(shù)據(jù)來源:公共資料整理

2019年7月中旬分省份樣本企業(yè)屠宰量下降幅度

數(shù)據(jù)來源:公共資料整理

二、短長期需求端分析

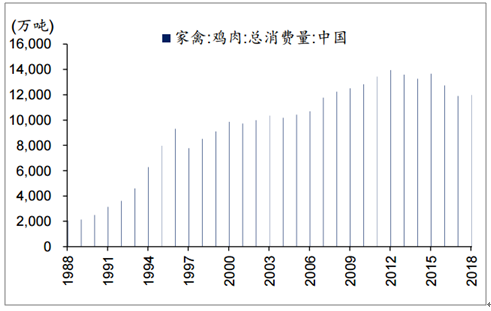

短期:疫情影響短期消費。由于對非洲豬瘟的不了解,引發(fā)民眾對豬肉質(zhì)量的擔(dān)憂,在一定時期內(nèi)會抑制民眾的豬肉消費積極性。H7N9對白羽雞消費形成壓制,但經(jīng)過一段時期后,禽類消費有所恢復(fù))以及國人喜食豬肉的特點,預(yù)計一段時期之后豬肉消費有望逐步恢復(fù)。

1988-2018年我國雞肉總消費量

數(shù)據(jù)來源:公共資料整理

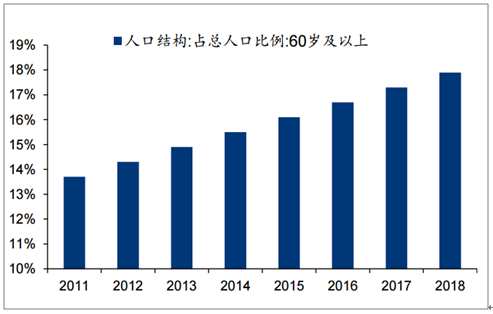

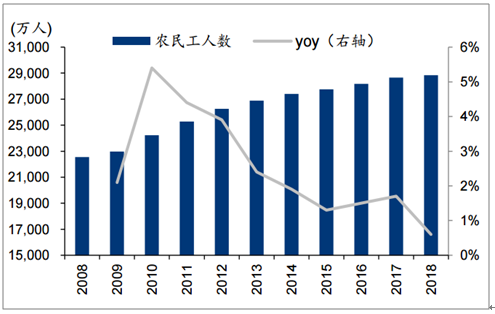

長期:老齡化和消費習(xí)慣改變等因素使得豬肉消費下降。導(dǎo)致肉類消費結(jié)構(gòu)轉(zhuǎn)變的因素有幾點:(1)追求健康飲食,城市化帶來飲食多元化,豬肉在飲食中比重下降。(2)老齡化。60歲以上老人比例每增加1%,家庭人均肉類消費減少0.5%。(3)勞動力人口減少。近幾年,農(nóng)民工人數(shù)增長速度逐步減慢,而高強度勞動力又是豬肉消費的主要力量,隨著國內(nèi)投資增速逐步減慢,勞動力人口也會逐步進入下降通道。

2011-18年我國60歲以上老年人口比例變化

數(shù)據(jù)來源:公共資料整理

2008-18年我國農(nóng)民工人數(shù)

數(shù)據(jù)來源:公共資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國生豬行業(yè)市場全景調(diào)查及發(fā)展趨勢研究報告

《2022-2028年中國生豬行業(yè)市場全景調(diào)查及發(fā)展趨勢研究報告》共十四章,包含2022-2028年中國生豬行業(yè)投資前景,2022-2028年中國生豬企業(yè)投資戰(zhàn)略與客戶策略分析,研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢