一、拼多多與行業補貼加碼電商全行業全天交易額突破4,000億

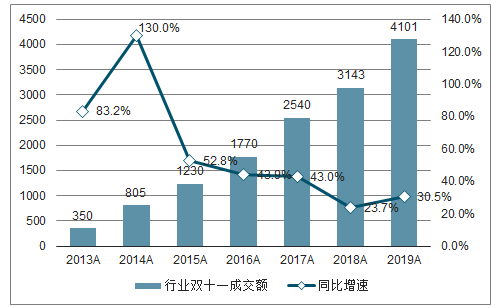

在拼多多快速增長帶動下,電商行業雙11當天成交額繼續延續高增長。2019年雙11當天成交額達4,101億元,同比增長30.5%,增速相較去年有所回升。行業增速回升的主要原因來自于拼多多的增量,2019年雙11當天拼多多交易額市場份額達6.1%,同比提升3.1百分點,成交額同比增長165.3%。

全行業雙11成交額及同比增速(2013A-2019A)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國電商平臺行業市場消費調查及戰略咨詢研究報告》

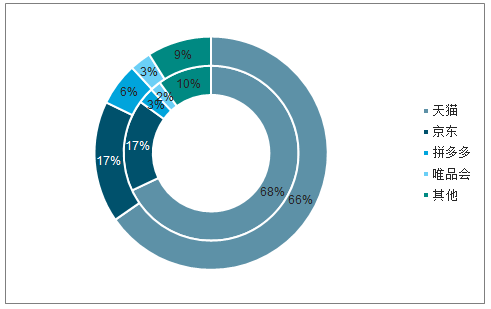

雙11成交額結構(2018年vs.2019年)

數據來源:公開資料整理

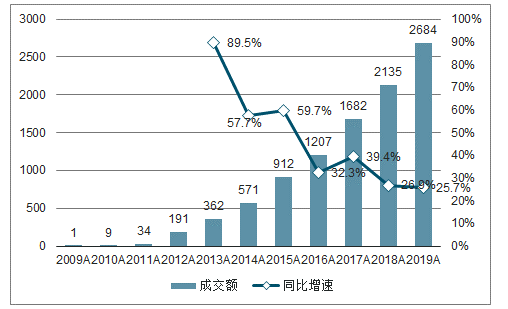

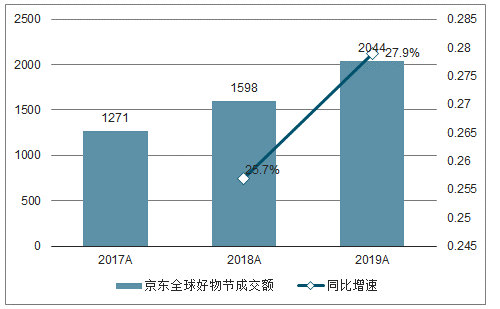

阿里京東延續增長,兩家合計成交額規模已經超過3,400億。此次雙11,阿里天貓雙11全球狂歡節全天(11月11日)交易額為2,684億元,同比增長25.7%;京東雙11全球好物節(11月1日-11月11日)交易額為2,044億元,同比增長27.9%,增速較上一年有所回升,雙11當天交易額為731億元,意味著阿里和京東兩家合計成交額規模已經超過3,400億元,超過星圖數據所估計的2018年全行業成交額(3,143億)。

阿里雙11成交額(2009A-2019A)

數據來源:公開資料整理

京東雙11全球好物節成交額及同比增速(2017A-2019A)

數據來源:公開資料整理

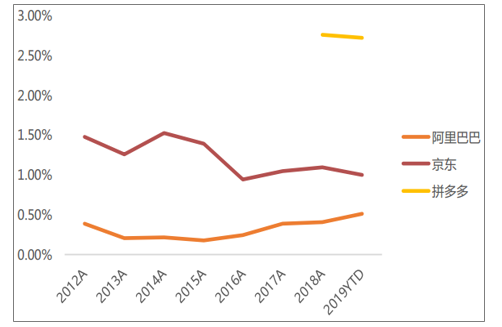

雙11補貼在延續,總體補貼效率穩中有進。此次雙11各電商平臺都有推出大量用戶補貼,阿里天貓雙11預計給用戶節省500億元,京東推出“百億補貼、千億優惠”,拼多多延續百億補貼。追溯天貓雙11補貼策略,今年在社交玩法和88VIP等方面補貼力度有所提升。將調整后的銷售費用(扣除股權激勵)除以GMV作為補貼率的衡量指標,發現各家平臺補貼穩重有進,阿里近三年(2017年至今)補貼率從0.39%提升至0.51%;京東2018年補貼率提升0.05pct至1.1%,19年預計繼續提升;拼多多補貼率在2.7-2.8%左右。

主要電商平臺調整后市場營銷費用占GMV比(2012A-2019YTD)

數據來源:公開資料整理

2、全民參與雙11,下沉渠道用戶繼續涌入

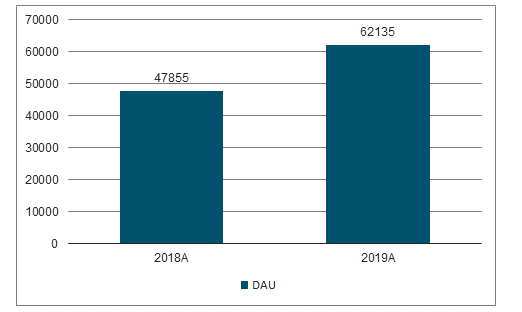

雙11當天全行業DAU達6.2億,滲透率超過70%。雙11當天全行業DAU達6.2億,同比增長29.8%,凈增1.4億。按照CNNIC公布2019年6月8.54億網民計算,6.2億的DAU滲透率達72.8%。這部分用戶中49.8%來自于下沉城市,增量用戶中53.0%來自于三線及以下城市,是用戶增長的主要驅動力。此外,從全行業角度來看,男性用戶占比同比提升3.8pct,24歲以下用戶贊比同比提升3.3pct,35歲以上用戶占比同比提升4.2pct。

雙11當天移動購物行業DAU(2018Avs.2019A)

數據來源:公開資料整理

雙11當天電商用戶城市分布

數據來源:公開資料整理

雙11當天電商行業用戶性別結構(2018Avs.2019A)

數據來源:公開資料整理

雙11當天用戶年齡結構(2018Avs.2019A)

數據來源:公開資料整理

主要電商平臺雙11當天DAU

數據來源:公開資料整理

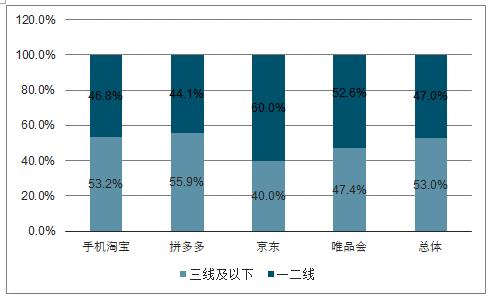

主要電商平臺用戶城市線級分布(2019年雙11)

數據來源:公開資料整理

2019雙11新增DAU城市結構

數據來源:公開資料整理

3、品牌商家數據表現亮眼,“億元俱樂部”成員增至近300家

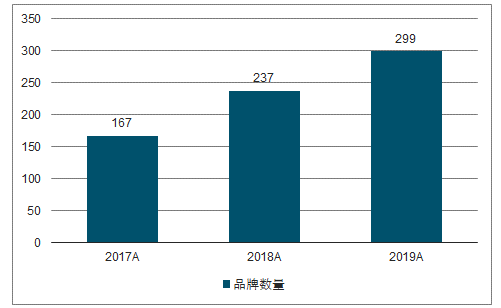

此次雙11品牌商家表現依舊亮眼。雙11成交額破億品牌數量達到299家,相較去年增加62家。諸如百雀羚、完美日記、歐萊雅等美妝品牌在第1個小時成交額就突破1億。為品牌商家做代運營的寶尊和壹網壹創也獲得不俗的表現。此次雙11寶尊成交額突破百億至100.6億,同比增長53.6%,增速較上一年提升明顯;壹網壹創全天成交額達35億元,同比增長91.3%。

天貓雙11成交額破億品牌數量(2017A-2019A)

數據來源:公開資料整理

部分品牌雙11表現

品牌 | 品類 | 成交額(億元) | 對應時間節點 |

居然之家 | 家居 | 200 | 20h |

紅星美凱龍 | 家居 | 20 | 14h49m |

森馬 | 服飾 | 11 | 9h59m |

南極電商 | 服飾 | 11 | 17h33m |

三只松鼠 | 食品 | 10.49 | 24h |

格力 | 家電 | 10 | 21m |

波司登 | 服飾 | 10 | 24h |

綾致 | 服飾 | 10 | 10h53m |

百雀羚、完美日記、歐萊雅、Olay、自然堂、蘭蔻、雅詩蘭黛 | 美妝 | 1 | 1h |

HomeFacialPro、SK-II、薇諾娜、Innisfree、海藍之謎、資生堂、伊麗莎白雅頓、雪花秀、黛珂、CPB、嬌潤詩 | 美妝 | 1 | 2h |

數據來源:公開資料整理

二、在用戶增長之余,用戶粘性提升延續

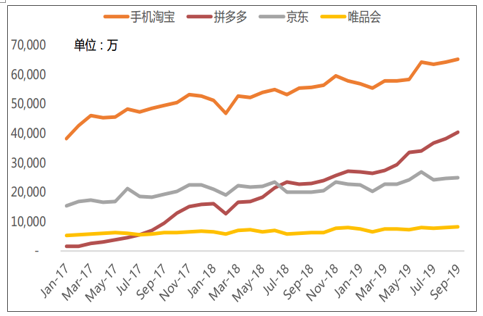

電商行業移動端用戶持續增長。截至2019年9月手機淘寶APP的MAU達6.5億,拼多多MAU達4.0億,京東MAU達2.5億,唯品會MAU約為8,000萬,相較2017年1月分別凈增2.7億、3.9億、約9,700萬和約2,800萬。在用戶增長之余,在平臺著力提升用戶體驗的舉措下,用戶在電商平臺的使用粘性也在持續提升。淘寶、拼多多和京東APP的日活躍率皆有明顯提升。相較2017年1月,2019年9月淘寶日活躍率提升7.5pctvs.拼多多6.3pctvs.京東2.5pct。人均使用時長方面也保持同樣的趨勢。

國內主要電商APP的MAU(2017年1月-2019年9月)

數據來源:公開資料整理

主要電商APP日活躍率(2017年1月-2019年9月)

數據來源:公開資料整理

主要電商APP日均使用時長(2017年1月-2019年9月)

數據來源:公開資料整理

三、從全局角度來看,行業依然在消費升級

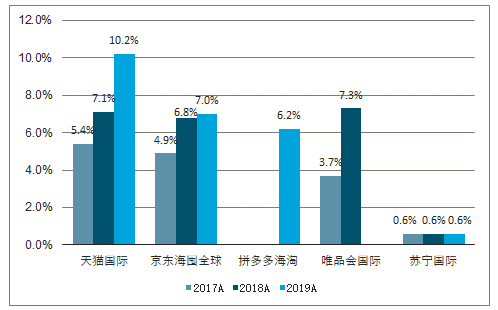

行業依然在經歷整體消費升級的過程。2019年雙11平均每包裹單價為247.5元,同比增加13元左右,相較2015年的181.4元提升66.1元。此外,雙11跨境電商貢獻比例在逐年提升。2019年雙11天貓國際交易額占比10.2%,同比提升3.1百分點;京東海囤全球貢獻7.0%,同比提升0.2百分點。從部分品類來看,均價較高的元氣森林、巴黎水銷售額排名分別位列食品子品類的第2名和第4名;雅詩蘭黛、蘭蔻、阿瑪尼等品牌商品的成交額分別位列美妝子品類的第3名到第5名。

雙11當天電商行業平均每包裹成交額(2015Avs.2018Avs.2019A)

數據來源:公開資料整理

雙11當天各電商平臺跨境電商貢獻比例

數據來源:公開資料整理

四、鑒往知來:今年雙12是否值得期待?

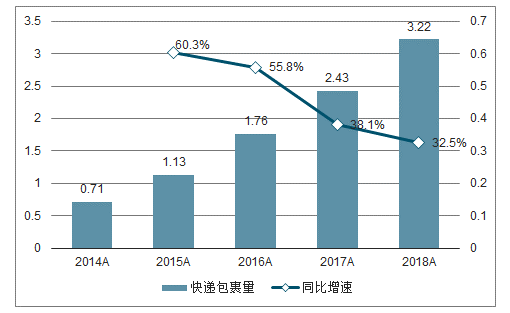

對于線上雙12的出發點更多在于為雙11之后的庫存產品售賣。回顧歷年雙12,盡管當天也會有相較平日更好的表現,但相較雙11和618還有差異。主要還是因為用戶大部分需求在雙11得到滿足,商家供給也相應有限,更多的庫存來自于雙11沒有賣完的庫存產品。盡管如此,從當天快遞包裹量來看,即使在量級上不如雙11,但是仍然能夠保持較高的增速,2018年包裹量同比增長32.5%。

全國雙12全天快遞業務量及同比增速(2014A-2018A)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國食品行業電商行業市場現狀調查及發展前景研判報告

《2024-2030年中國食品行業電商行業市場現狀調查及發展前景研判報告》共十一章,包含食品企業電商發展路徑及構建策略,食品行業電商風險控制與投資建議,2023年度中國電子商務用戶體驗與投訴監測報告等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢