(一)國際品牌占據注射透明質酸高端市場

1、國內注射透明質酸市場有望較快增長

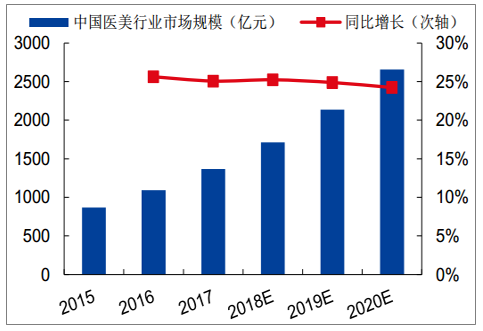

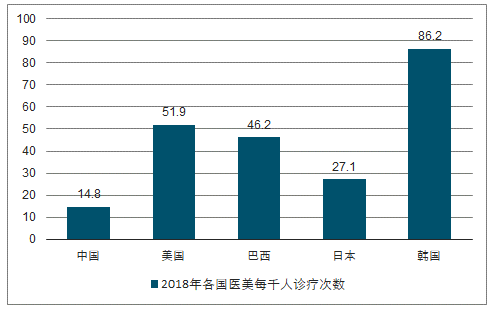

國內醫美市場有望快速增長。國內醫美市場2017年市場規模約為1367億元,至2020年有望達2656億元,年復合增速約24%。2018年中國醫美每千人診療次數大約為14.8次,低于美國的51.9次與日本的27.1次,國內醫美市場仍有較大發展空間,并有望繼續較快擴張。

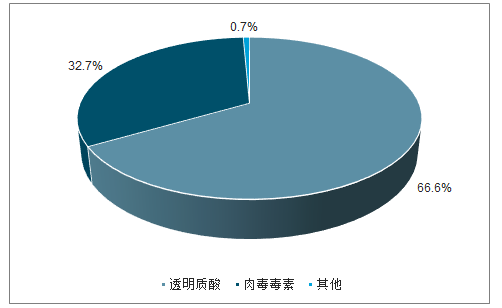

中國注射醫美市場中,三分之二的市場由透明質酸相關產品占據,透明質酸為國內注射醫美的主力細分領域。另外,目前注射醫美透明質酸市場取得約53%的增速,另外肉毒毒素取得91%的市場增速。國內注射醫美市場仍以透明質酸為主導,未來透明質酸注射醫美市場有望受益醫美滲透率提升,繼續取得較快增長。

國內醫美行業市場規模

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國互聯網行業市場全景調研及投資前景預測報告》

2018年典型醫美大國診療情況

數據來源:公開資料整理

中國注射醫美分布情況

數據來源:公開資料整理

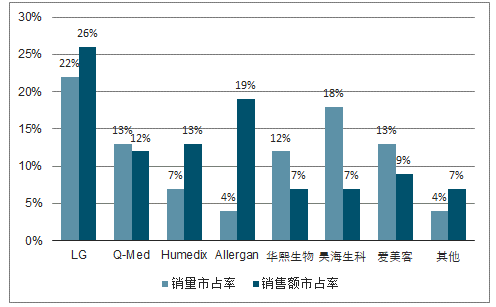

2、國際品牌占據注射透明質酸高端市場

國際品牌占據皮膚注射透明質酸高端市場。2018年國內披露透明質酸填充市場市占率中,國外品牌銷售額市占率均高于對應銷量市占率。國產品牌中,華熙生物、昊海生科、愛美客的銷量市占率分別約12%、18%、13%,對應銷售額市占率分別約7%、7%、9%。

2018年國內皮膚透明質酸填充市場市占率

數據來源:公開資料整理

(二)骨科注射液盈利能力提升,眼科注射液仍在培育

1、骨科注射液市場成功開拓,盈利能力逐步提升

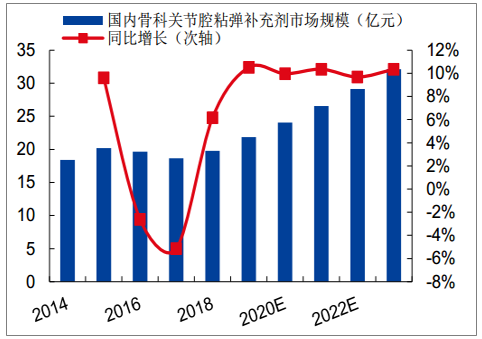

關節腔粘彈劑市場有望穩健增長,骨科注射液市場成功開拓。骨骼關節腔粘彈補充劑是透明質酸的應用場景之一,關節粘彈補充劑已被證實為有效且安全地治療骨關節炎的方式,能夠保護關節軟骨,提高患者生活質量。國內骨科關節腔粘彈補充劑市場有望穩健增長,2018年至2023年的年復合增速約為10%。

國內骨骼關節腔粘彈補充劑市場規模

數據來源:公開資料整理

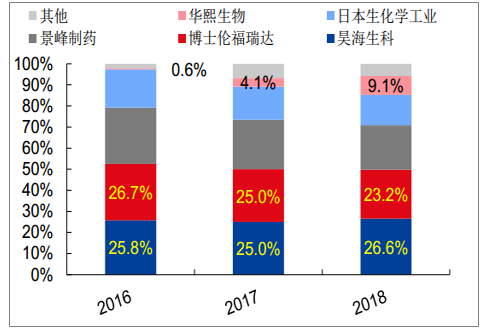

國內骨關節炎注射透明質酸市場格局

數據來源:公開資料整理

2、眼科透明質酸產品仍在培育,目前占比較小

眼科透明質酸市場持續擴張,華熙生物相關產品仍在培育。眼科粘彈劑是透明質酸的另一運用場景,一是運用其高粘性為眼科手術提供支撐操作空間,二是在手術中起到緩沖墊的作用。由于透明質酸鈉生物相容性較好,且粘彈性較好,2017年占據透明質酸凝膠占據我國眼科粘彈劑市場90%以上的市場份額。眼科粘彈劑產品市場規模持續擴張,2018年至2023年年復合增速有望達12%。2018年華熙生物眼科粘彈劑市場占有率約為2%,相關產品營收占比較小,仍在培育。

國內眼科粘彈劑市場規模及其增長

數據來源:公開資料整理

2018年國內眼科粘彈劑競爭格局

數據來源:公開資料整理

(三)中高端化妝品快速增長,化妝品品牌培育有望成功

1、中高端化妝品快速增長,化妝品逐漸注重成分

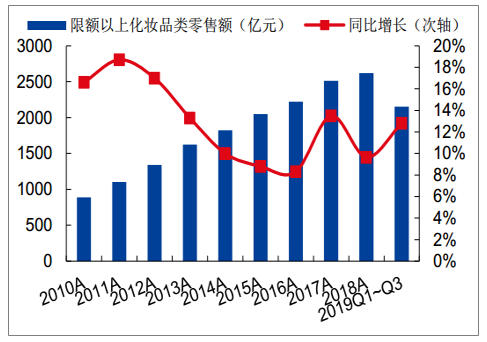

限額以上化妝品延續雙位數增長。前三季度,國內限額以上化妝品零售額達2151億元,同比增長約12.8%,延續了2017年以來的雙位數增長。

護膚品是我國化妝品市場第一大品類。2017年我國護膚品市場容量為1867億元,占化妝品整體市場約50.1%。

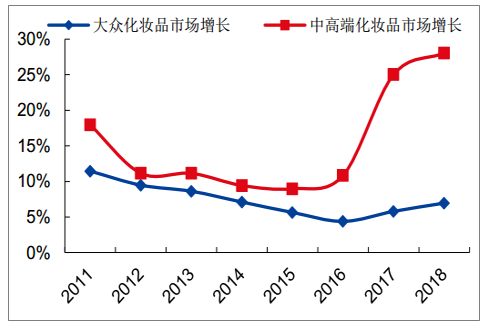

化妝品高端化趨勢延續,中高端市場快速增長。2011年以來,中高端化妝品市場增速持續快速大眾化妝品市場,化妝品持續高端化。2017年、2018年,國際高端品牌通過線上渠道快速滲透國內市場,國內中高端化妝品市場取得超25%增速。

國內限額以上化妝品零售市場及其增速

數據來源:公開資料整理

國內大眾及中高端化妝品市場增速示意圖

數據來源:公開資料整理

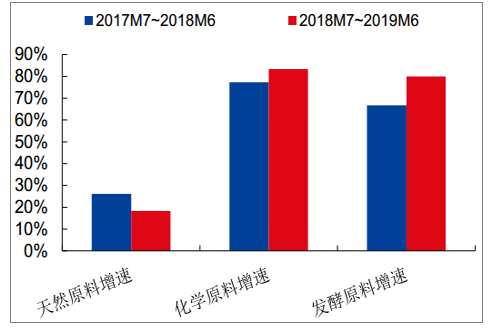

化妝品逐漸注重成分。近兩年國內線上護膚品消費保持快速增長,主打天然原料的護膚品仍然占據主要地位。其中主打化學原料、發酵原料相關產品增速估計約70%~80%,主打天然原料的消費增速僅約20%。

利好透明質酸相關產品。近年來消費者越來越重視產品效果,追求通過特定成分針對性解決肌膚問題。透明質酸是人體內不可缺少的天然物質,含量隨年齡增長而減少,并與皮膚老化、關節退化等直接相關。化妝品高端化并注重成分,利好透明質酸相關產品,助力華熙生物等透明質酸生產企業較快發展。

線上護膚各成分消費趨勢示意圖

數據來源:公開資料整理

線上護膚各成分消費增速估計

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網行業市場競爭態勢及投資機會分析報告

《2026-2032年中國互聯網行業市場競爭態勢及投資機會分析報告》共十三章,包含互聯網行業投資環境分析,互聯網行業投資機會與風險,互聯網行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢