一、供需不平衡下,IDC資產長期確定性受益

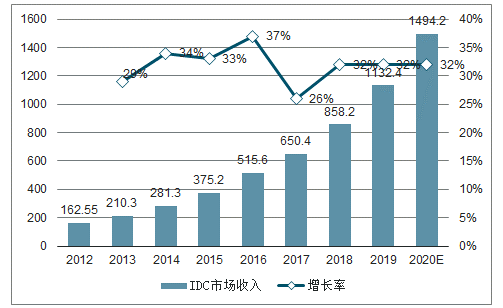

需求端,互聯網流量繼續高增長,IDC市場規模持續擴大。

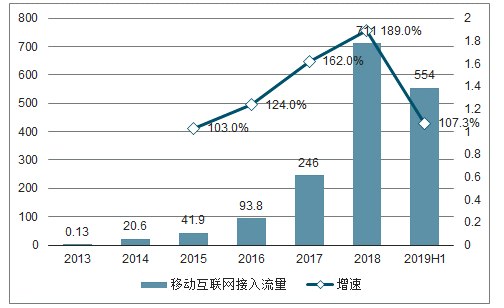

移動互聯網接入流量繼續呈高增長態勢,即使2019年上半年以來增速有所放緩,依舊維持在100%以上的高水平。在此背景下,國內IDC市場規模持續擴大,增速一直維持在30%上下的水平。預測隨著5G帶來的VR/AR、物聯網、大數據等進一步的發展,未來的IDC市場規模增速依然可以達到30%以上,是長期穩定增速的行業。

移動互聯網接入流量及增速

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國能源互聯網行業市場全景調查及投資價值預測報告》

中國IDC市場規模(億元)

數據來源:公開資料整理

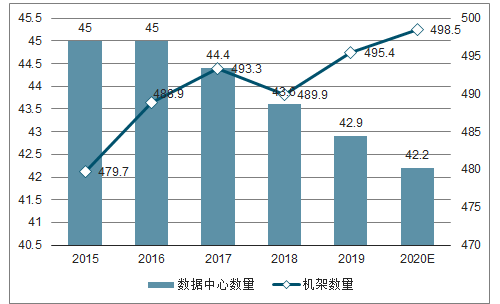

供給端,政策限制疊加技術升級,IDC機房數逐步減少。

一方面,政策層面加強了對數據中心能耗的管理,數據中心綠色環保水平較高、功率密度較高的IDC服務商更有可能獲得新增電力指標,PUE難以提升的小微數據中心面臨改造甚至清理。

另一方面,集約化、規模化驅使下,數據中心數量減量體增。從2017年開始,全球數據中心數量開始縮減,大型、超大型數據中心仍快速增長,但小/微型數據中心大幅減少。且單機架功率快速提升。2017年,67%的機柜密度低于6千瓦(KW),只有9%的單機柜密度達到10千瓦以上。而2018年,已經有69%的機柜密度達到了10千瓦以上。

國內情況符合全球趨勢,2018年底,國內整體IDC機柜數約210萬,與2017年相比,整體增速約26%,大型和超大型數據中心增速超過40%,中小型增速較慢。

2015-2020全球數據中心和機架數量統計及預測

數據來源:公開資料整理

二、互聯網進入下半場,相應IDC客戶數增長緩慢

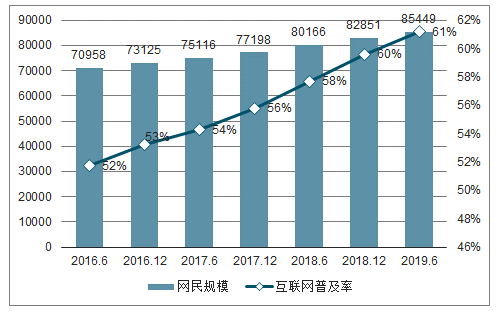

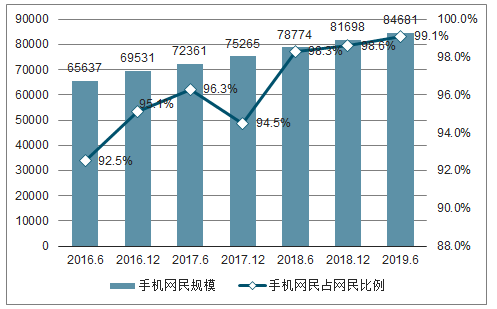

所謂互聯網進入下半場,主要指上網人數、人均上網時間等人口紅利的消失。截止2019年6月,我國網民數量已達到8.54億人,網絡普及率達到60%以上,隨著農村地區網絡普及率的提升,這一數字還有一定的上升空間,但增速將大幅放緩。而在現有網民中,99%以上都可以通過手機上網,意味著移動互聯網人口紅利逐步消失,后續增幅將和總體網絡普及率的提升速度一致,進入低速區間。

網民規模和互聯網普及率

數據來源:公開資料整理

手機網民規模及其占網民比例

數據來源:公開資料整理

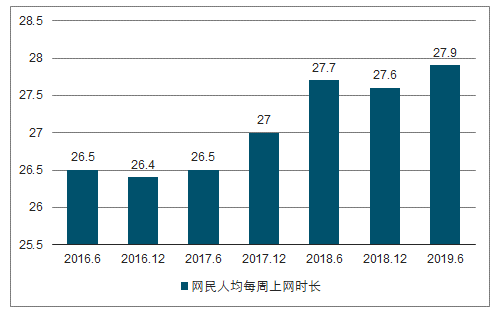

而從上網時間看,網民的上網時間早已進入飽和狀態,人均每周上網時長維持在27小時上下。

網民人均每周上網時間

數據來源:公開資料整理

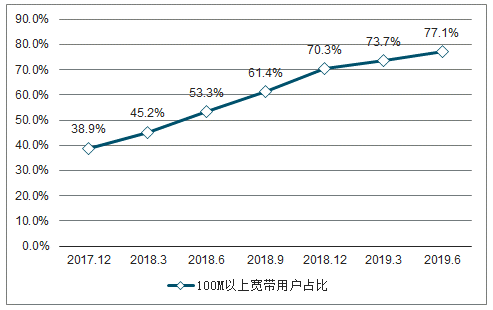

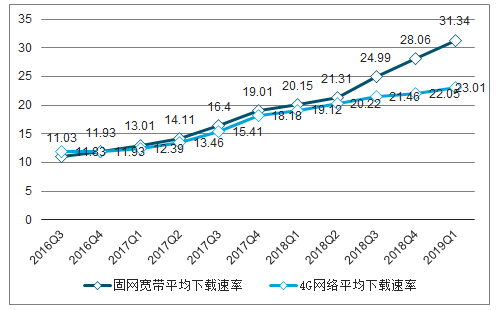

在上網人數和時長都增長緩慢的情況下,流量卻快速增長,主要得益于上網速率的大幅提升。截止2019年6月,我國100M以上寬帶接入用戶總數占總用戶數的比例達到了77.10%,20M/50M寬帶向100M寬帶升級的過程基本完成,下一步將向200M/300M甚至1000M升級,在此帶動下,固網上網速率近三年來大幅提高,2019年一季度平均可用下載速率為31.34Mbit/s,同比增長55.5%;移動網絡方面,在“提速降費”的總政策思想下,4G網絡平均下載速率亦大幅提升,2019年Q1下載速率達到23.01Mbit/s,同比增長20.4%。

100M以上寬帶用戶占比

數據來源:公開資料整理

固網寬帶和4G網絡平均下載速率(Mbit/s)

數據來源:公開資料整理

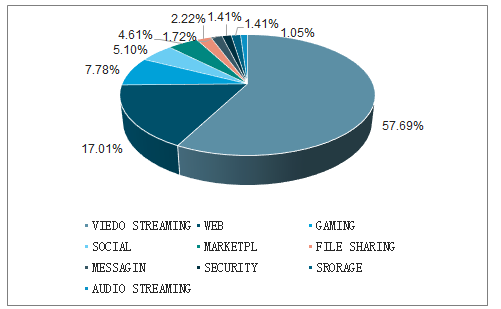

下載速率的提升,主要用以支持視頻類應用的使用體驗提升,使用的APP總數并未大幅增長。下載速率的提升所帶來消耗流量的增加,主要用在了即時通信、在線視頻、網絡直播、短視頻等視頻類應用上。以在線視頻為例,近幾年迅速完成了360P、720P向1080P清晰度的提升,未來向4K、VR/AR繼續升級,成為流量消耗的主要方向。視頻流占據了流量消耗的57.69%的比例。

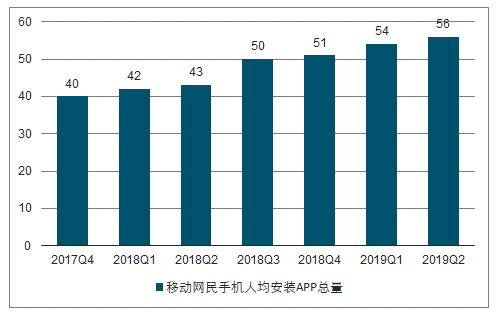

但目前用戶的使用習慣基本固化,人均下載使用的APP數量增長非常緩慢。2019Q2人均手機安裝APP數量為56個,目前處于緩慢增長階段。

全球應用流量占用比例

數據來源:公開資料整理

移動網民手機人均安裝APP總量

數據來源:公開資料整理

三、云計算將成為IDC需求核心驅動力,阿里云成超級客戶

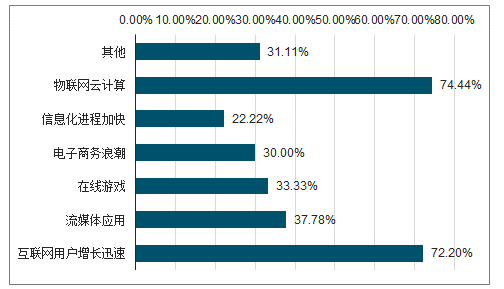

云計算將成為數據中心的核心驅動因素。2012年中國數據中心產業發展聯盟曾做過一份調查統計,探究中國IDC市場的驅動因素。其中,互聯網用戶數增長迅速和物聯網云計算的發展成為量大核心驅動。根據之前的分析,人口紅利和流媒體的發展支撐了過去幾年IDC的主要需求,而被大家給予較多期望的物聯網和云計算相應的需求還沒有完全釋放,認為其將成為接下來行業需求的主要動能。

數據中心需求驅動力調查

數據來源:公開資料整理

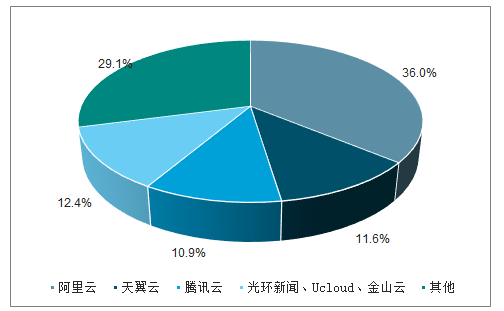

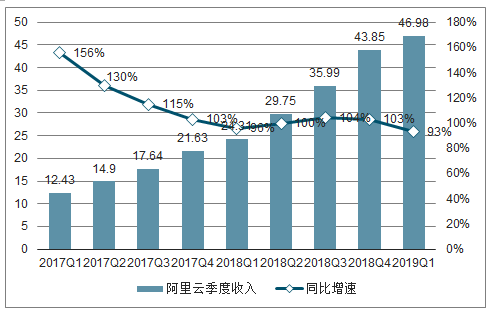

阿里云是國內公有云絕對龍頭,成為IDC超級客戶。國內公有云市場整體增速雖然只有不到30%,但阿里云超越行業增速,連續13個季度規模翻倍,截止2018年底,其國內市占率36%,全球排名第三,并有望進一步提高。

2018年公有云市場份額

數據來源:公開資料整理

阿里云季度收入及同比增速

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國互聯網行業市場競爭態勢及投資機會分析報告

《2026-2032年中國互聯網行業市場競爭態勢及投資機會分析報告》共十三章,包含互聯網行業投資環境分析,互聯網行業投資機會與風險,互聯網行業投資戰略研究等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢